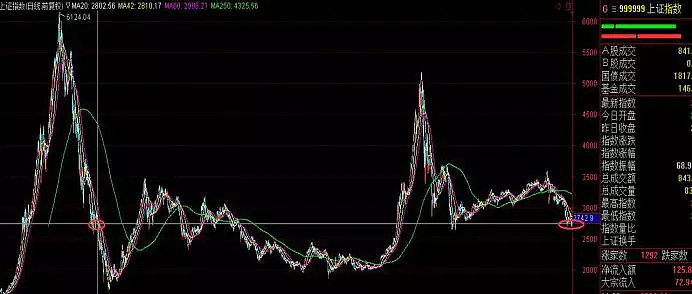

在经历了2018年持续下跌后,上证指数“终于”回到了2700点的位置,差不多是2008年8月的位置,经过十年指数又回到了起点。

过去10年,中国的名义GDP增速超过了美国,已经成为全球经济增长最大的源头。为什么我们的上证指数却在原地徘徊?

(上证指数日线图)

先不罗列数据,从直观感受来看,10年来,我国的经济体量成倍增长;个人的生活水平,消费能力显著提高,各种新兴生活方式和商业模式层出不穷。

作为反映证券市场的首要指数,上证指数竟然原地踏步,长期来看,完全没有反映出经济的增长,甚至也没有体现出证券市场的平均投资收益。显然,上证指数存在重大缺陷:

首先,它只是个单一市场指数,完全将深圳市场的一些优质标的排除在外,例如,10年里涨幅高达几十倍的海康威视和格力电器;其次,计入方式重大缺陷,我国证券市场存在炒新恶习,新股上市首年往往股价虚高,按上证指数编制规则,新股交易第11日即计入指数。根据统计,2016年新股平均经历13.27个涨停板打开,2017年为9.37个,这意味着被计入指数之日,往往为很多平庸股票的生涯巅峰,从此便开始了对指数无尽的拖累。典型的如中国石油,虽然当年上市发行规则不同,但也不妨碍他从对于指数的拖累,他的权重从上市初期的15%+,终于下降到最近的5%以下,可以近似的认为,10年来,光这个傻大个就拖累了指数高达10个点。

再有就是过度的股票增发稀释了盈利增长,打压了整体市场的股票水平。中国企业盈利的增速比其他国家都要快,整体盈利增长了116%,高于发达国家的32%盈利增长,也大幅高于其他新兴市场国家的12%盈利增长。但是,在此期间A股的股票增发对每股收益拖累了89%。也就是如此强劲的盈利增长,最终只能转换成26%的每股收益增长。也因为过度的股票增发,A股自从2011年以来估值是下滑12%。同期发达国家股市估值提升了27%,其他发展中国家股市估值提升了41%。

从十大行业来看,只有两个行业估值从2011年以来出现了提升:医疗估值提升了17%,通信估值提升了6%,其他行业全部出现了杀估值的情况。从股票增发的角度看,中国的科技行业(IT)是增发力度最大的板块,这一点和创造利润价值的美国科技股完全不是同一回事。当然,从经济结构看,代表新经济的消费和医疗表现最好,取得了正收益。代表旧经济的能源,原材料和工业表现最差。国有企业表现远远差于民营企业!

还有就是和发行制度相关。2011年之后伴随着人口红利拐点的出现,中国经济从原来的重资产模式向轻资产模式转型,新经济是表现最好的行业,也代表了今天整个中国的经济结构。但是互联网行业的龙头企业BATJ等,都无法在A股上市。由于A股发行制度上,对于盈利的硬性要求,最终导致代表新经济的一批公司,根本无法在国内上市,自然也无法贡献到指数的上涨中。

以上说完指数的缺陷后,我们也要看到在A股中出现了不少的优秀企业,这些股票在近十年中表现不俗,股价的上涨给部分投资者带来了非厚的收益。

比如:贵州茅台、格力电器、伊利股份、海康威视、万科等少则十倍,多则几十倍的涨幅,说明指数虽然原地踏步,但市场中的仍有非常好的投票标的,这也是我们一直强调的重个股,轻指数的思路。无论是个人投资者还是机构投资者,通过自下而上选择优秀的企业,现金流稳定并且高ROE,长期看是能够战胜市场的,并且还能了得不错的投资收益。

最后给我们的启示

A股因上市时间短,在发展初期有很多不完善之处,这就造成市场不成熟波动大,同时出现经济的增长一定时间内没有体现在股市上;但是我们从另外一方面也看到,虽然上证指数十年不涨,但如果再把时间拉长,从1990年到现在28年时间上涨了28倍,复合收益在13%左右,单利折合到一年一倍的,这个收益在投资市场已遥遥领先于其它品种。另外在市场上还有不少涨幅达几十倍上百倍的大牛股,这些利润一部分投资者是确实分享到了的。

所以从一个价值投资者的角度,我们坚信经济的增长从长期来看一定会体现在股市上,只要未来中国经济保持7%左右的名义GDP增长,A股上市公司的盈利也将持续增长,从而助推上证指数长期上涨。

上证指数虽然十年归零,但换个角度来看,如果股市涨得太多,估值过高,通常需要花很长的时间来还债(用公司盈利的增长把估值填平);而如果大家都在说“十年不涨”的时候,股市通常更有投资价值。

免责声明

(以上观点仅供参考,据此买入损益自负。)