一、企业介绍

浙江伟明环保股份有限公司是以固体废弃物处理为主业,在上海证券交易所挂牌上市公司,股票代码603568$伟明环保(SH603568)$ ,公司荣获“中国环境保护产业骨干企业”、“中国上市公司诚信企业百佳”、“浙江省发展循环经济示范单位”、浙江省工商局AAA级“守合同重信用”单位等称号。

目前业务主要集中在固废处理项目的技术开发、设备制造销售、项目投资、项目建设、运行管理等领域,是国内领先的生活垃圾焚烧处理企业。

公司相继投资、建设、运营20余座垃圾焚烧发电项目。公司下属东庄垃圾焚烧发电厂被建设部专家誉为“中国国产化垃圾焚烧处理技术与设施发展的第一座里程碑;临江垃圾焚烧发电厂为国家科技部“863计划”示范工程;永强垃圾焚烧发电厂为国家发改委“重点技术改造国债专项资金”项目;嘉善垃圾焚烧发电项目列为国家发改委和住建部重大市政工程领域PPP创新工作示范工程。

二、主营业务

公司主营业务涵盖城市生活垃圾焚烧发电行业全产业链,包括核心技术研发、关键设备制造销售及项目投资、项目建设、运营管理等领域,是国内领先的生活垃圾焚烧处理企业。

公司主要以BOT模式从事城市生活垃圾焚烧发电业务。所谓BOT模式,即对垃圾转运收集后中端环节进行的一种经营模式:建设-经营-移交,是指政府授予企业特定范围、一定期限内的独占特许经营权,许可其投资、建设、运营城市生活垃圾焚烧发电项目并获得垃圾处置费及发电收入,在特许经营权期限到期时,项目资产无偿移交给政府。

BOT模式下,公司需要投入大笔资金完成项目建设,并通过25-30年的特许经营获得垃圾处置费和发电收入,该模式的毛利率较高,但经营周期长。公司在垃圾焚烧项目建设过程中,核心的垃圾焚烧处理设备、烟气处理设备、自动化控制系统由下属公司伟明设备提供;垃圾焚烧项目运营过程中,由伟明设备提供部分日常检修维护、大修和技改设备。

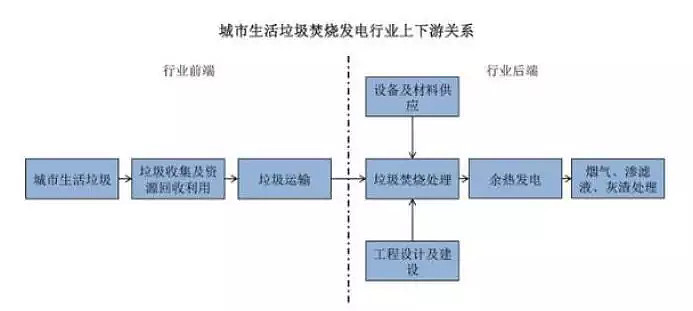

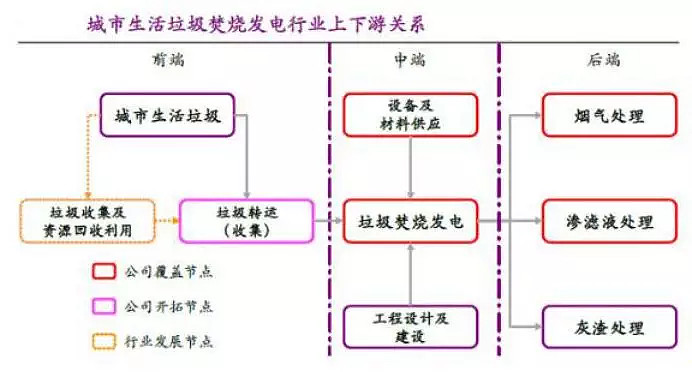

包括伟明环保在内的垃圾焚烧发电企业上游主要包括城市生活垃圾焚烧发电项目工程设计及建设、设备及材料供应商等,下游包括地方政府环卫部门及电力部门。

收入也主要包括2块:

1.向地方政府环卫部门提供垃圾焚烧处理服务,并收取垃圾处置费;

2.向电力部门提供电力,并收取发电收入

三、历史财务情况

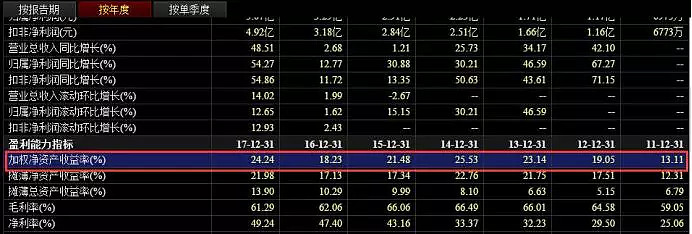

巴菲特讲过,如果只用一个指标去投资,毫无疑问是净资产收益率ROE;从上图可以看到,公司净资产收益率常年保持在15%以上,且2017年达到了24.24%,而跟ROE拆解开有关的三个指标中,杠杆率1.66,中规中矩,总资产周转率28.22%,跟公司的BOT运行模式有关,但也看出来公司稳中在升,重要的净利润率17年达到了49.24%,非常厉害。

公司的毛利润率最近6年都一直保持在60%上,但也在缓慢的降低;而三项费用率则有非常明显的下降,从11年的36%一直降低到18年一季度的10%,公司的管理水平还是相当不错的,另外此处特别强调了有效税率的问题,后期会存在对业绩显著影响的风险,也有必要特别讲下。

四、机构持仓

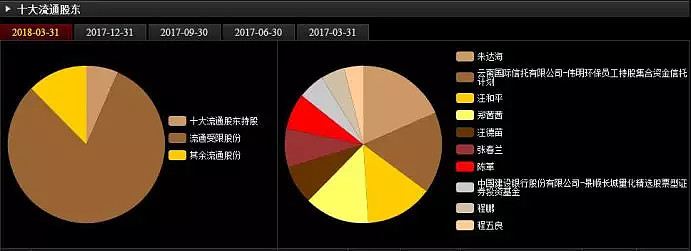

从最新前十大股东持仓来看,大部分是个人投资者,只有两家机会,一是云南国际信托,另一个是中国建设银行证券投资基金;可以看出,因公司刚上市,在经营数据上还需要时间来检验,所以市场上主要机构都还没能进入前十。

不过从下图中可以看到,大量机构都持有公司股票,只是持股比例相对不高,但这也说明,只要公司业绩保持增长,机构持仓比例有增加空间。

五、股价走势分析

公司2015年上市,到现在三年时间属于次新股;在近期A股大环境调整下,不少次新股出现不同程度调整,而伟明环保股价整体维持震荡,持续在年线上方运行,按照我们对年线的运用,股价站上年线上方显示为多头趋势,显示上涨概率大。

另外,从势和动能上看,股价近期重心上移,说明多方占据优势,所以从技术面分析,在大环境不好的情况下,公司股价能维持这样的态势运行,一旦市场企稳,它就具备上破走高基础,因此关注价格上破前高26.5,此位置要能有效站上,就可看高至30上方。

结束语

公司运营项目稳健经营,优质现金流保障公司在建项目顺利投产,同时通过餐厨和环卫业务打通上下游产业链,预计2018-2020年归母净利润分别为6.4、7.8、9.3亿元,对应EPS为0.92、1.13、1.35元。考虑到公司运营业务高峰期来临,辅以优异的现金流,给予2018年27倍PE,建议重点关注投资机会。

免责声明

(以上观点仅供参考,据此买入损益自负。)