在医药行业里,有这样几只大牛股,他们是那种躺着都能赚钱的股票,云南白药、东阿阿胶、片仔癀中医行业的三剑客,它们已经在市场上被证明了的大牛股,未来他们也一样会是大牛股吗?今天我们通过了解分析$东阿阿胶(SZ000423)$ ,来看下它的投资逻辑。

在医药行业里,有这样几只大牛股,他们是那种躺着都能赚钱的股票,云南白药、东阿阿胶、片仔癀中医行业的三剑客,它们已经在市场上被证明了的大牛股,未来他们也一样会是大牛股吗?今天我们通过了解分析$东阿阿胶(SZ000423)$ ,来看下它的投资逻辑。

一、企业简介

东阿阿胶建厂66年,现有员工4600余人,总资产110亿元。生产经营生物中药、生物保健品、生物西药三大类六大品种,出口港澳、东南亚及欧美等10几个国家。

“东阿”牌阿胶在全国阿胶厂家中唯一3次荣膺国家质量金奖、唯一荣获传统药“长城”国际金奖;上海世博会“千年金奖;米兰世博会世博百年品牌企业;全国质量奖组织奖;入围2017年CCTV“国家品牌计划”,中华老字号;11次入围“中国500最具价值品牌”。公司1996年在深圳证券交易所上市,目前市值243亿。

二、产品及投资亮点

公司的主要产品有:东阿阿胶、复方阿胶浆、桃花姬阿胶糕。

东阿阿胶主要通过补气血,主打“吃出来的美丽”,是一款不错的滋补品牌。东阿阿胶、复方阿胶浆这两款产品给人的印象是仅仅是补气血,很多人吃了还会上火。桃花姬阿胶糕主打吃出来的美丽,主要针对白领女士 从销售量来看,它的销量主要在产地山东一带,说明产品在全国还有很大的增长空间。

从当前形势来看,东阿阿胶公司拥有着独特的制作工艺,公司有着优秀的管理层和强大的品牌优势。他仍然拥有着很深的护城河,竞争对手很难击败它。

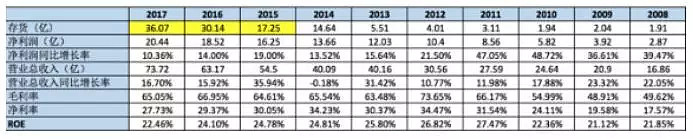

从存货(原材料)来看,东阿阿胶从2008年以来一直快速增长,特别明显是在2015年到2016年,由17.25亿增长到30.14亿,存货一年内增长75%!根据2017年年报数据,近年来,毛驴的综合价值提升6.8倍,单头毛驴价格不断增长。换个角度看,当存货释放,净利润的增长就隐藏在原材料的增长之中。

从上图历年数据来看,东阿阿胶的ROE非常平稳,连续10年一直维持在20%以上。对比A股所有股票,投资回报率稳定在年化20%以上,可谓凤毛麟角。同样,毛利率和净利率分别维持在60%与20%以上,数据非常可观。

三、股东及机构持仓

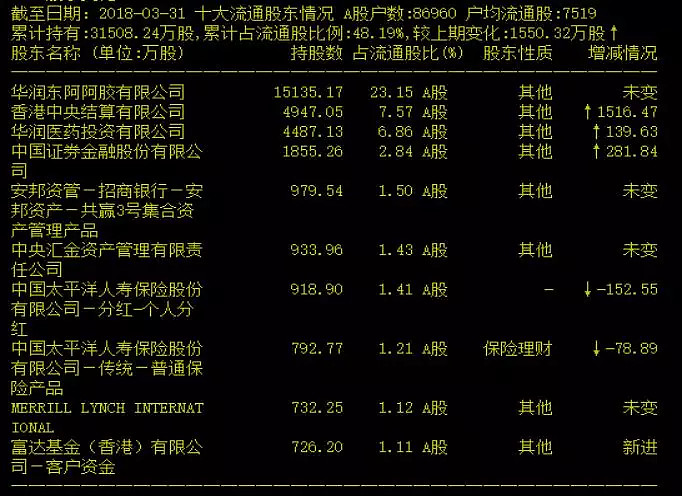

从上图股东及机构持仓看,公司有着强大的股东背景,实际控制人为国务院国资委;而前十大机构持仓中,大量出现国家队、险资和外资身影,且近期仓位整体保持加仓中,可见机构在行情调整中逐步在逆势抢筹。

四、股价与估值

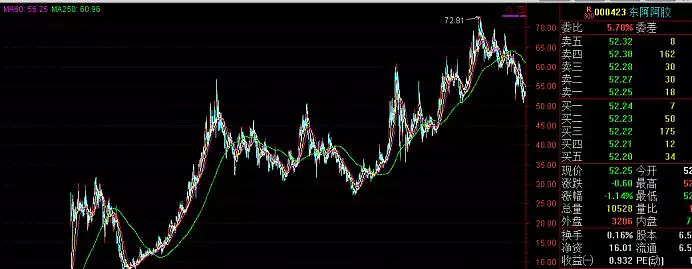

公司自1996年上市,到今年一共22年当中,股价上涨近52倍,A股市场中的一只大牛股。而近期因大盘持续调整及企业等因素影响,阿胶股价也由72一路下跌到50附近,目前运行在52一线。

整体上股价长期保持的上升趋势还没改变,只是在上涨过程中市场有它自已的运行节奏;在股价波动中经济会受到各种因素影响,从而造成股价波动加据,但最主要的支撑股价长期上涨的企业业绩没有发生变故,那么调整后可能就还会向以前那样,酝酿蓄势后再次上涨,或在后面的某个时间再创新高。因此,最近股价持续调整中关注调整后的低吸机会。

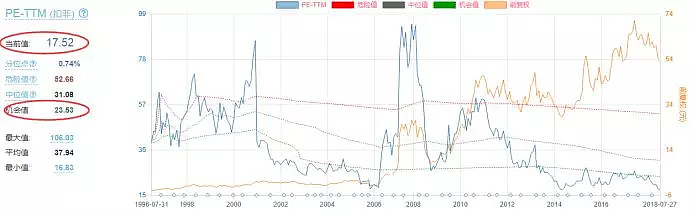

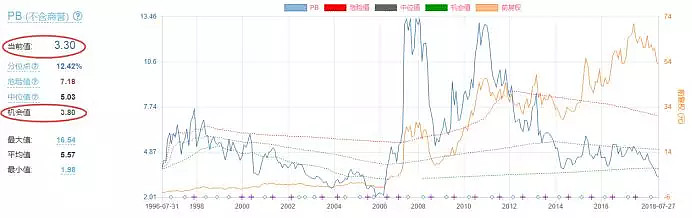

今日写东阿阿胶重要原因就是当下估值低,从上面两张数据中可以看到,PE\PB都跌落在机会值下方,说明当前东阿股价低估中,做为医药中一只大牛股,近十年ROE大于20%(A股近十年ROE大于20%的股票只有6只),这样的股票能出现估值低或极低的时候,不就是给投资者提供机会的时候吗?

结束语

公司作为高端品牌滋补品龙头企业,在品牌建设、渠道推广方面具备领先优势,同时在消费升级+健康理念升级的大健康环境下,公司发展空间持续扩大。

另外,从选股数据上看,常年高ROE的优质大牛股,在当下低估值阶段,具有较高安全边际,因此,优秀的股票在跌出低估较时,这种机会值得投资者重点关注。

免责声明

(以上观点仅供参考,据此买入损益自负。)