医药板块一直是市场关注重点,也是牛股诞生圣地,长期受到市场青睐。在整个今年市场调整中,医药股相对抗跌;而最近受长生生物疫苗造假事件影响,一些医药股前期较坚挺的也开始展开调整,而调整过多的一些标的却筑底信号,今天就跟大家聊一只有筑底迹像的医药股,它就是$国药股份(SH600511)$ 。

医药板块一直是市场关注重点,也是牛股诞生圣地,长期受到市场青睐。在整个今年市场调整中,医药股相对抗跌;而最近受长生生物疫苗造假事件影响,一些医药股前期较坚挺的也开始展开调整,而调整过多的一些标的却筑底信号,今天就跟大家聊一只有筑底迹像的医药股,它就是$国药股份(SH600511)$ 。

一、企业简介

中国医药集团有限公司(以下简称“国药集团”)是由国务院国资委直接管理的大型医药健康产业集团,构建了集研发、制造、物流分销、零售连锁、医疗健康、工程技术服务、专业会展、国际经营、金融服务等为一体的大健康全产业链。旗下900余家子公司和国药控股、国药股份、国药一致、天坛生物、现代制药、中国中药6家上市公司。员工总人数11万人。

多年来,集团稳健发展。2008 - 2017年,集团营业收入、资产总额年复合增长率分别达到25.06%和30.81%。2017年,集团营业收入超3500亿元,集团影响力不断提升,位列世界500强企业榜单第199位。集团规模、效益和综合实力持续保持国内医药行业领先地位,连续第四年度被国务院国资委评为“中央企业负责人经营业绩考核A级企业”。

集团建设了覆盖全国的药品、医疗器械物流与分销配送网络和国际先进水平的物流中心,4个枢纽物流中心,40余个省级物流中心,230多家地级市物流网点。构建了“智慧医药服务生态体系”,超过23万家客户享受到集团的优质服务,是领先的医药健康服务提供商。公司2002年在上海证券交易所上市,目前市值216亿。

二、业务介绍

1、物流分销

国药集团拥有覆盖全国的中国最大的医药流通配送网络和最先进的物流技术,已建成30个现代医药物流中心和300余家分销中心,覆盖全国31个省、市、自治区的200个地级以上城市,三级医院覆盖率达95%,实现全国城乡医药物流全覆盖,集团旗下的国药控股已在香港成功上市,市值位列全球医药分销企业第4位。

2、零售连锁

国药集团以打造中国医药健康产品零售业第一品牌为战略目标,以“社区专业药店”为主导业态模式,致力探索“大健康概念店”的新型商业模式,形成了由“国大”、“大德生”、“天益堂”等品牌构成的医药零售品牌体系。目前拥有近3000家连锁零售药店,销售规模位居全国第一。

3、生物制药

国药集团是全球最大的疫苗生产企业之一,致力于打造中国生物制药领军企业,积极参与国际市场竟争。 六大生物制品研究所和天坛生物作为集团生物制品研发与生产基地,向市场提供各类疫苗、血液制品、细胞工程药物、免疫调节剂等预防、治疗用品,为我国防控结核、脊髓灰质炎、麻疹等传染病,以及抗击甲流等新发传染病做出了重要贡献。同时,集团正倾力打造中国最大的动物疫苗及健康产品生产基地。

4、麻精药业务

麻精药业务底蕴深厚增长稳健,扩宽广度和提高深度是后续增长的主要驱动力。公司是国内实力最强的麻精药物分销商,一级分销市占率超80%,预计2017年实现15%左右的收入增长;公司正计划强化本领域的产品链布局,一方面计划进军更为广阔的二类麻醉和精神疾病用药市场,另一方面积极向行业上下游投资和拓展,参股工业和投资二级分销商等,麻药业务的长期成长空间有望进一步打开。

5、积极布局和开展医药商业新业务,打造特色医疗终端创新平台

前景口腔的产业地位良好,融资助力下口腔全产业链建设有望加快;

成立国药科技拓展诊断试剂耗材配送业务,北京地区医药分销发展注入新动力;

打造特色零售2B业务,国药商城发展势头良好。

三、业绩分析

从上图数据上可以看出,公司业绩稳健增长,2017年净利润增长15%,2018年一季报增长9%,预计半年报公司预计2018年半年度实现扣非归母净利润同比增长14,000万元到22,000万元,同比增长30%到50%。公司于2017年6月完成重组且合并报表,根据业绩承诺计算,四家标的公司2018年实现扣非归母净利润合计为8.25亿元,较2017年业绩完成情况增长近18%,增厚公司业绩的同时带动公司整体同比业绩增速上升。

四、股东及机构持仓

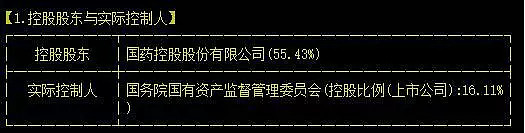

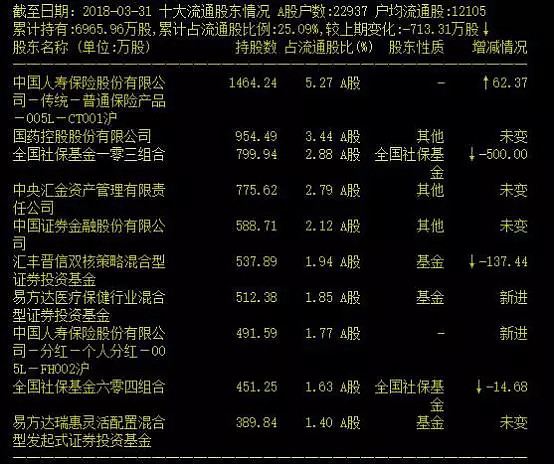

公司实际控制人为国务院国资委,而前十大股东中,大量国家队及国内大型基金,豪华阵容,可见机构资金大量布局。

五、股价及估值

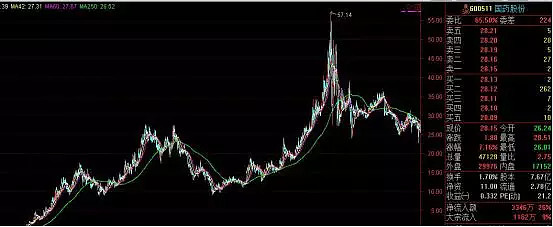

公司2002年上市,到今年,16年中股价上涨12倍。从2015年行情展开调整,到现在股价运行在28附近。从近期调整节奏上看,价格下行空间已不大,一是行情调整下来逐步出现空方衰竭,多头动能增强现像,同时当前股价的估值已在历史低点附近,随着价格的整理,已具有投资价值。所以,大盘近期反弹后,国药股价的反弹力度明显强势,在下方走出V字形态,这就预示价格可能有筑底反转信号,投资者需关注调整中酝酿的机会。

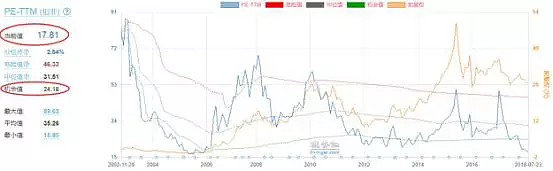

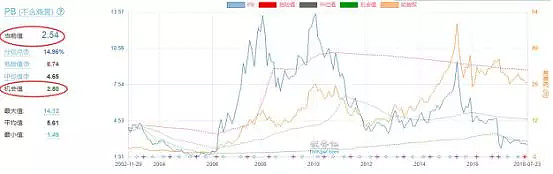

从上图PE、PB数据上可以看出,当前国药股份的估值已在历史低点附近,具有较高安全边际。PE、PB数值均已在机会值下方,按照历史数据来看,两个数据同时出现在机会值下方将是难得的投资机会。

结束语

作为国内最大的医药健康产业集团,虽然业绩没有高速增长,但平稳增长反而更稳更持久;随着近期的持续调整,股价下行空间已不大,估值在历史低点安全边际高;我们预计2017-2019年公司收入分别为365亿元、410亿元和463亿元,同比分别增长6.0%、12.4%和12.9%;归属于母公司净利润分别为11.6亿元、13.1亿元和14.8亿元,同比分别增长10%、13.0%和13.1%;对应EPS分别为1.51元、1.71元和1.93元。

综上,优秀稳健增长,近十年ROE大于15%,低估值,这样的标的建议重点关注。

免责声明

(以上观点仅供参考,据此买入损益自负。)