一、公司介绍

江西仁和药业有限公司,成立于2000年5月份,是仁和药业股份有限公司的下属子公司及经营骨干企业。公司注册资本8000万元,主要经营中成药、化学原料药、化学药制剂、抗生素制剂、生化药品批发,医疗器械、保健食品批发;预包装食品批发兼零食;卫生用品、消毒产品、日用化工用品、日用洗涤用品、化妆用品、护肤护发用品、保健用品的批发、零售。

公司现有在职员工860人,其中专业营销人员730人,机关员工130人。公司是一家多年专注OTC销售发展的药企,在医药行业越来越规范的大环境下,向药品、非药品健康领域多元化发展。公司现在销的产品共有115个,其中股份各生产公司生产的产品53个,包括三大品牌产品:妇炎洁、优卡丹、可立克;在销的OEM产品62个。公司于1996年在深交所上市,目前市值96亿。

二、公司亮点

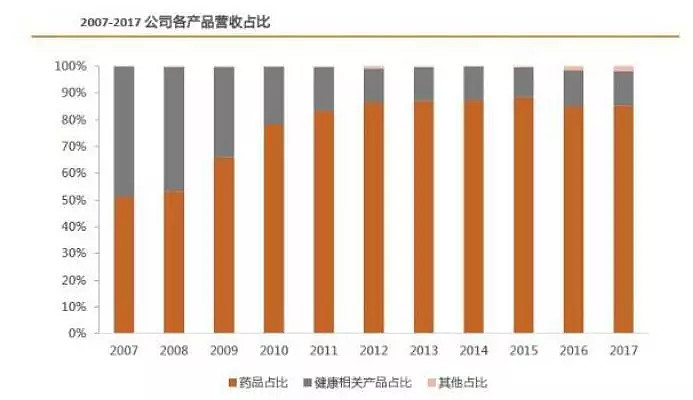

1、主营业务药品占比提升明显

公司主营业务按产品分为两块:药品和健康相关产品。2007年,公司恢复运营时药品主要指铜鼓仁和所产的感冒药和吉安三力所产的皮肤用药,其营收占比约为51%,江西仁和药业主营中西成药、中药材及饮片、保健品的批发零售营收占比约49%。此后的公司发展中药品份额逐步上升,健康相关产品份额逐步下降。至2017年,药品营收占比达85.1%,健康相关产品占比达13.3%。

2、销售费用率和管理费用率趋于平稳,期间费用控制合理

2017年公司销售费用为6.19亿元,同比增长32.60%,销售费用率为16.09%,同比增长2.43pp。2017年管理费用为3.04亿元,管理费用率为7.91%,同比增长0.90pp。销售费用率和管理费用率趋于平稳,财务费用率对公司净利润影响不大。

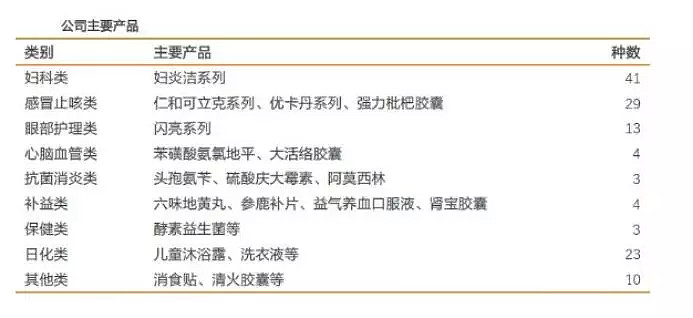

3、主力产品形成品牌集群,具备良好的成长基础

公司主营产品分为9类,其主打仍是妇科产品“妇炎洁”系列、感冒止咳产品“仁和可立克”系列和“优卡丹系列”以及眼部护理产品“闪亮”系列,形成产品品牌集群。妇炎洁系列产品由子公司康美医药生产,定位实质为快消产品,随着市场的发展,妇炎洁现已由单纯洗液产品,延伸为涵盖洗液、卫生湿巾、卫生巾、私密养护等多系列。妇炎洁洗液有效成分醋酸氯己定为广谱消毒剂,市场与之竞争者还有洁尔阴、复方苦参洗剂等。

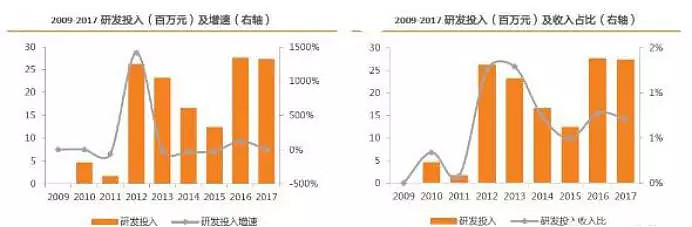

4、加大研发力度,积极开展一致性评价

公司下属江西药都仁和制药有限公司、江西闪亮制药有限公司、江西药都樟树制药有限公司、江西制药有限责任公司、江西铜鼓仁和制药有限公司、仁和药房网(北京)医药科技有限公司等六家子公司被认定为“高新技术企业”。公司研发人员233人,占公司总人数3.35%,近两年研发投入保持在2700万元左右,占公司营收0.7%。

2017年,开展技术攻关类项目156个,完成28个新品上市;已启动化药仿制药一致性评价品种6个,多个新产品立项工作正在进行。

5、终端地推威力显现,助推业绩增长

整个仁和销售模式向终端地推靠拢,助推业绩增长。仁和中方2009年末成立,最开始销售的是仁和药业的非品牌普药,后续逐渐设立贴牌产品为主的米阿卡、克好快等品牌,2013-2017年公司收入从7.05亿元到13.74亿元,CAGR为18%左右,和OTC整体市场7%-8%的整体增速形成鲜明对比,说明了其营销推广体系的实力。

近年来,上市公司将更多的产品放入仁和中方体系内,包括闪亮等品牌,预计在更多品种的支撑下,仁和中方的业绩将在2018/2019年迎来爆发,呈现高速增长的态势;同时该动作也说明整个上市公司的营销模式正逐渐向仁和中方的终端地推模式靠拢,成为其未来业绩高速增长的主要驱动力。

三、业绩分析

通过财务报表看到,公司2016年业绩下滑,然后从2017年开始好转,2018年一季度业绩大增,我们认为18Q1是受17Q1低基数影响的原因。但实际上从17Q3开始,业绩改善明显,增速逐渐增加。17Q3/17Q4/18Q1同比收入增速分别为8%/17%/26%,扣非净利润同比增速3%/51%/35%,逐季改善明显,而公司7月12日公告,预计2018年半年报业绩增长40-60%,业绩呈现加速增长态势。

四、股价与估值

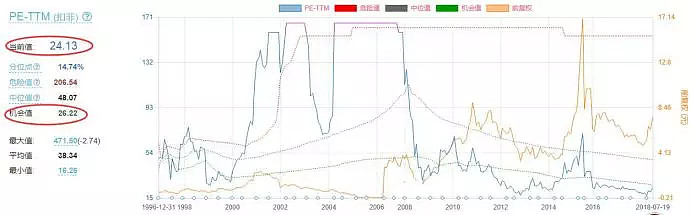

市值=净利润*估值。仁和药业今年一季报业绩开始明显好转,而股价也正好在一季报触底强势反弹,站上年线后回踩确认后展开第二波拉升,目前价格运行在7.77附近。最近大盘持续回落,仁和药业却逆势大幅反弹,特别是预告二季报业绩大增后跳空突破,形成净利润断层,预计在业绩支撑下股价后续仍有表现空间。

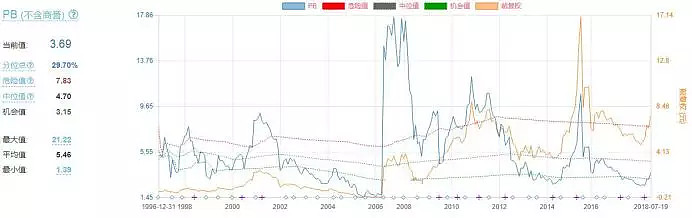

从上面两张数据中可以看出,当前股价的估值在历史低点附近,说明偏低。PE数据在机会值下方,而PB前期刚从机会值下方上涨到机会值上方,这样整体上存在一定安全边际。

五、其他方面

去年6月份以来,股东人数持续下降,筹码趋于集中;截至7月18日,港资持有仁和药业4044.1万股,占流通股本3.26%,持有市值3.1亿元,最近20天增持2.04个百分点,买入意愿强烈。美中不足的是,仁和药业十大流通股东里面机构偏少,从一季报披露看只有一家保险,持股比例仅占流通股的0.57%,留意观察中报披露是否有机构新进买入。

另外,未来大股东无减持、质押风险,因为大股东持仓占比仅26.28%,一旦减持控股地位将不保。

从股价强度来看,250日股价相对强度(RPS)为95.0,120日RPS为98.0,强势特征明显,属于市场领涨股。

结束语

综上,$仁和药业(SZ000650)$ 财务状况优良,无有息负债,毛利率稳步提升,通过改变以往的销售策略,业绩得到有效改善。公司2018年业绩有望高速增长,全年净利润预计在6亿左右,未来三年复合增速保守估计30%以上,2019年净利润8亿,保守给予20PE,合理市值在160亿左右,上涨空间60%;乐观给予30PE,市值在240亿左右,上涨空间150%。作为OTC龙头,考虑到加速预期,期待迎来戴维斯双击!

风险提示

1.品牌产品的市场推广不及预期;

2.各领域产品竞争加剧;

3.期间费用率过高影响净利润水平。

4.受$长生生物(SZ002680)$ 风波影响下跌回补缺口。