前几天看了央视《大国重器》这一节目,里面播放了不少国内各行业优秀企业,上市公司$亨通光电(SH600487)$ 就在其中,今天就跟大家来认识一下这家企业及投资价值。

一、 基本情况

亨通光电专注于光纤通信和电力传输领域,构筑形成光纤通信和量子通信全产业链及自主核心技术,进军海洋工程、量子保密通信、大数据等高端产品及新领域,拓展新的战略空间,形成“产品+运营+服务”全价值链优势,致力于打造全价值链综合服务商。在全国13省市和海外9个国家设立研发产业基地,在ODC'2017年会上评为2016年-2017年全球光纤通信行业前3强。

公司于2003年上市,目前市值425亿。

二、 行业分析

光纤行业是通信行业的子行业,是指以石英光纤作为传输媒介,以光作为信息载体的通信方式。经过几十年的发展,光纤通信已成为现代通信的主要支柱之一。

一个完整的光纤光缆产业链主要由:光纤预制棒-光纤-光缆。目前光纤光缆行业内认可度较高的利润分配,光棒:光纤:光缆比例约为7:2:1,即光纤预制棒占据整个行业利润的70%,拥有光棒生产技术及产业化能力的供应商,相当于掌握了光纤光缆行业的利润发动机。

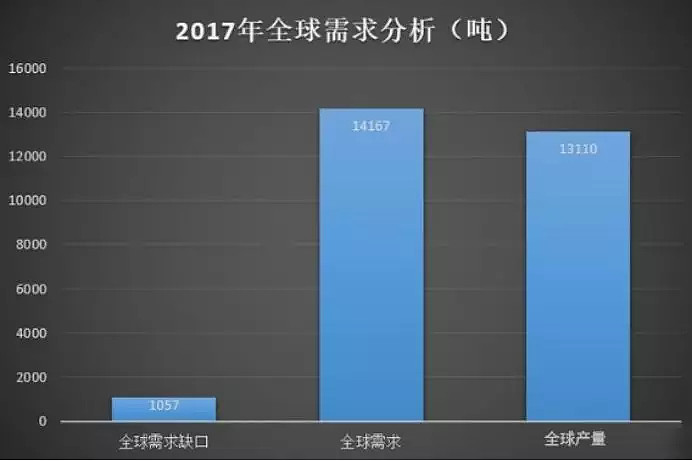

全球光纤经历2000-2005年的低迷需求后,由于中国需求的快速增长而开始恢复增长,并在2009年由于中国因素再次达到顶峰1.6亿公里,2017年全球光纤总需求约4.25亿芯公里,对应光棒需求1.4万吨,而全球总产能总共约1.3万吨,产能缺口1057吨,占比7%。光棒产能出现缺口,使得全球光棒供应紧张带来涨价,是本轮光通信高景气的催化剂之一。中国作为光纤消费大国,随着产业的不断发展,国内光棒产能已经占到全球产能43%。

三、 公司介绍

公司是国内规模最大、产业链最为完整的综合性线缆生产企业之一,收入结构由光通信、电力电缆、新兴业务三大板块构成。目前公司主要收入来源为光通信和电力电缆。

(1)光通信网络产业:2017年公司光棒产量同比继续保持稳步增长,稳定保持全球光纤通信前三甲地位。国内市场总份额及在三大运营商集采产品排名整体攀升。全年实现收入86.79亿元,同比增长12.30%。

(2)智能电网产业:2017年国内市场总份额及在国家电网、南方电网集采产品排名整体攀升,全年实现收入 73.55 亿元,同比增长 26.05%。

(3)海洋通信及能源互联产业:报告期内,海缆项目中标金额超过 10 亿元,进入全球海缆最具竞争力企业 10 强,公司也是唯一一家向国际市场提供海缆产品系统解决方案的中国企业;单根长度 30.2km 的220kV海底光电复合缆创世界纪录。全年实现收入5.19 亿元,同比增长 26.59%。

(4) 国际化:看着世界地图做企业,沿着一带一路走出去,加快打造全球化运营的国际化公司。在原有 6 大海外产业研发生产基地的国际化布局基础上,稳步实施海外公司产能提升计划,并在印度、埃及等国家继续投资建设光通信及智能电网领域亨通产业园,向海外输出中国技术,通过自主技术、自主品牌、自主高品质产品覆盖国际市场。2017 年,公司海外营业收入32.03 亿元,同比增长66.23%,占公司收入12.59%,提升2.39个百分点。

(5) 布局新产业:参与中国联通省级公司移动业务社会化服务合作项目已建成投产,2018 年将实现收入,智慧社区业务(西安景兆)快速增长,苏州湾大数据智慧产业基地建设顺利启动,随着线下新零售与大数据行业的爆发式增长,智慧社区与大数据将成为公司未来重要的增长点。与日本藤仓合作新能源汽车智控系统开发,在苏州吴江区建设新能源汽车充电站场,增资参股国充充电,布局未来新能源汽车充电业务。公司积极布局前瞻性技术领域,陆续开展太赫兹传输技术、物联网光电传感器、25/100G 硅光模块、5G/6G 射频及微波前端芯片、毫米波通信及无人驾驶防撞雷达芯片、高速光电通信芯片技术研发。致力于打造“2+X”产业新格局。

核心竞争力:大国重器(光棒、海底光缆)。新一代绿色制造光纤预制棒顺利投产,产量逐月提升,全年光棒产量同比继续保持稳步增长,超低损光纤被工信部列为工业强基项目;海底光缆,打破了国外海缆巨头对大长度超高压海缆技术的垄断。

四、财务分析

从上图数据中可以看到,亨通光电这几年业绩持续高增长,2017年净利润增长率在60%,2018年一季报再次增长73%;预计2018上半年归属上市公司股东的净利润11.1亿~13.4亿元,同比增长45%~75%,扣非净利润10.2亿~12.7亿,同比增长43%~78%。

五、机构持仓

从上图机构持仓上可以看出,里面大量基金和券商、包括国家队;而且在一季度行情调整,持仓数据显示机构持续在加仓,可见对公司还是持续看好。

六、股价及估值

从公司上市到现在,股价上涨了近15倍(后复权数据),也是一只长期牛股。而近期受到大环境影响,特别是中兴通讯事件对计算机通讯等领域影响大,造成股价展开较大调整,目前运行在22附近。近期大盘持续下跌,目前运行在2770附近,大量个股跌幅已把2015年这波牛市的涨幅全部跌完,而2017年蓝筹白马股大涨的,今年有的回吐幅度也不小,而基本面没有发生改变且业绩持续增长的标的,因为市场低迷时,也会把一些优秀股票给错杀,而这个时候可能就是在酝酿投资机会。

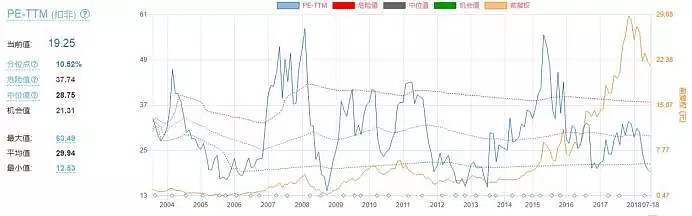

从上图PE\PB数据上看,当前亨通光电的估值处于中等区域,细分来看PE相对偏低,处于机会值下方,而PB目前还处在高位,在最近股价调整中,如果还将调整可适当降低PB数值。

结束语

亨通光电$亨通光电(SH600487)$ 是国内光纤光缆龙头,随着光棒新技术获突破,光棒产能快速释放,同时推动成本持续下降,在行业持续景气背景下,光纤光缆推动公司业绩持续快速增长,逐步向全球海缆第一梯队迈进。中长期看,5G基站密集组网以及流量激增有望带动光纤旺盛需求,同时特导、海缆、大数据、新能源汽车等新业务进入收获期,并且积极布局硅光、5G射频芯片、物联网光电传感器等新技术,打开未来成长空间。预计2018-2020年公司净利润分别为32.9亿、43.8亿元、54.3亿元,对应18年PE是12.4x,建议回落后重点关注投资机会。

免责声明

(以上观点仅供参考,据此买入损益自负。)