《股票的行业类型》中到股票可以分为非周期股票和周期股票。

今天我们说一下,如果我们对股票进行长线投资的话,应该如何选择股票。

是的,我们如果向巴菲特他老人家学习价值投资的话,应该如何选择股票。

1. 真正的价投是让人敬仰的

从投资的角度来讲,真正的价值投资者是能够赚到大钱的,价投赚大钱,他们的持股周期一般是以年为单位计算的,而且主要是从经济发展的趋势,产业发展的趋势,企业发展的趋势上去持股,而不是从我们常说的K线,均线,指标等去选股持股。他们的收益也经常是数以十倍,百倍,甚至几百倍。真正的价值投资者是让人们敬仰的存在,凤毛麟角。如巴菲特他老人家,持股可口可乐几十年。

做为一个价值投资者,你需要对经济学有深刻的理解,你需要对产业的发展有深刻的理解和判断,你需要做大量的调研工作,你甚至比公司的人更懂这个公司。你还需要强大的现金流,超强的心理承受力等等。对于公司基本面没有发生重大转折之前,不会卖出股票,忽略几年甚至几十年的K线波动。

我们周围所能接触到的价值投资者,从个人到机构,再到行业从事者等等,绝大多数是伪价投。打着价值投资的旗号,行着偷鸡摸狗的勾当,而且还站在道德制高点上指责投机派,真是既当什么又立什么。

价投和投机没有高低贵贱之分,也没有说谁赚来的钱更干净一些,本质上都是割韭菜,只不过割的阶段不一样而已。

你选择哪一条路,都是对的,赚到钱才是王道。股市中并非非黑即白,很多流派没有界限之分。

2. A股价值投资必须有的认知

这类股票的选择就得从基本面上去考虑。通常衡量一个企业基本面的指标有很多,比如,市盈率,市净率,毛利率,利润增长率,净资产收益率(ROE)等。还有很多名目繁多的财务指标。

作为一个财务方面的非专业人士,我们必须意识到,如果企业想藏利润或者靠财务造假来美化自己,我们是没有识别能力的。因为企业通常会聘请所谓的会计师事务所甚至四大来做审计,来蒙骗我们简直不要太简单。曾经的乐视网,康美药业等,这方面的例子很多。A股由于制度的缺陷导致造假频繁,你可能看到的财务数据报告是别人想要给你看到的,假数据也是数据,假标点符号也是标点符号。

因此,这里有个前提是,我们如果做价值投资,必须有这个认知,那就是A股尽管造假频繁,但是我们也必须选择相信他们的财务报告和数据,建立在这个基础上,你才能做价值投资,碰上造假的数据,也不要哔哔,怨天尤人,A股的生态就是这样。

其次,我们要相信股票的价格是随着企业的发展呈螺旋状上升的。记得有个大师说过,股票价格就是被主人牵着绳子的狗,主人就是那个企业,狗有时会走在主人的前面,有时会走在主人的后面,但长期来看,股票价格始终会围绕着企业的基本面呈波浪式前进。

有了这些基本认知,我们才配做价值投资。

3. 价值投资的标的

价值投资者的可选标的一般可以分为两类:

一类是非周期股,之前提到的消费垄断型股票。

前面已经提到,如果要做这类股票,你需要读懂财务报表,需要调研。但是大部分散户是没有这两项能力的,因此,尽量的简单化,在所有的财务指标中,最重要的两个是利润增长率和净资产收益率,我们的目标应该是利润稳定增长(15%以上)或者ROE(净资产收益率)长期保持在20%以上,未来五到十年内发展前景良好的“消费垄断”型企业。

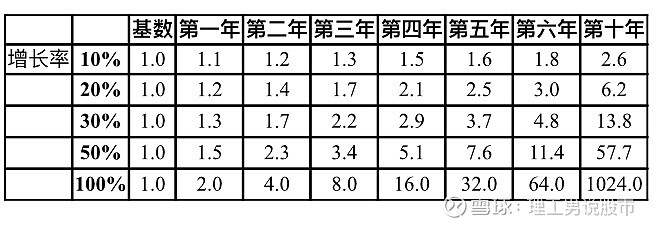

为什么去选择这两个指标,让我们来看一下复利的魅力。

复利的魅力

看到了吗,如果每年翻倍增长,那么五年就会变为32倍,十年会变成1024倍,价值投资者正是以复利增长的强大威力获取超额收益。所以通常价值投资者会回避业绩剧烈波动,对经济周期比较敏感的周期性企业。

A股的价值投资标的不会超过百分之五,现在有四千多只股票,也就是价值投资的标的其实不会超过200只(估计数字),甚至更少,凤毛麟角,不只是投资者有伪价投,企业也有很多伪价值股,对选股的要求很高。

A股上典型代表有贵州茅台,云南白药,片仔癀,恒瑞医药,近几年又上市了海天酱油,金龙鱼等。

这类企业的产品的需求通常广泛,重复消费,比如食品,饮料,白酒,中药。他们通常在市场上已经建立了品牌信誉度,具有品牌排他性。比如,你去超市买酱油,即使海天酱油比其他的品牌贵一点,你可能还是买海天的,具有溢价。茅台比泸州老窖贵很多,你还是愿意买茅台。

因此,其实,散户在财务能力专业能力被别人吊打的时候,往往靠常识反而是一个更好的选股思路。那些坐在办公室里高高在上的办公室金领不一定有你懂得超市里到底谁家的酱油好,谁家的小吃畅销,谁家的瓜子更香,谁家的酒更有销路,走亲访友的时候我们普通老百姓更愿意提谁家的牛奶,谁家的礼品。这些反而是我们的优势。投资要善于利用自己的优势,回避自己的劣势。

在价值投资的标的方面,同样要注意的是,有些吃喝拉撒的东西是政府进行价格管控的,不会允许随便涨价,比如千年不涨价的粮食,食盐等。有些就没有管控,比如茅台酒几千块一瓶也不会管控,企业具有很强的自主定价权。要尽量回避政府进行价格管控的企业。

还有一点,有些企业是具有天然护城河的,不只是品牌作为护城河。 比如,云南白药、片仔癀就是所谓的国家绝密配方,只有在东阿阿胶厂生产的阿胶才叫东阿阿胶,其他的一律是山寨货。对于这类企业,你其它企业怎么竞争,你根本没得竞争,他们有着持续的竞争优势, 属于躺赢的那种,只要他们自己不出问题,你只能模仿和复制,超越?不存在的,你想多了。

“经验表明,经营盈利能力最好的企业,经常是那些现在的经营方式与5年前甚至10年前几乎完全相同的企业。而一家公司如果经常发生重大变化,就是可能会因此经常遭受重大失误。推而广之,在一块总是动荡不安的经济土地之上,是不太可能建造一座固若金汤的城堡似的经济特许权,而这样的经济特许权正是企业持续取得超额利润的关键所在。”。这句话是巴菲特他老人家说的,你品,你细品。

再来回顾下这种消费垄断型企业的特点:

一、品牌忠诚度高。

二、利润稳定且以远高于通货膨胀率的速度逐年增长。

三、高毛利率与低资产负债率,帐面现金充沛。

三、净资产收益率一般在20%以上。

作为消费垄断的上篇的结束,让我们来欣赏一下A股第一高价股,千元茅台的财务指标和股票在二级市场上的表现。

贵州茅台的财务指标

贵州茅台的财务指标

即使从2015年股灾之后的8月份算起,茅台的涨幅都有十多倍,如果从上市算起,最低点到最高点有五百多倍,令人惊叹的数字。

贵州茅台季线图

是不是非常美,赏心悦目。A股市场上从来不缺美,缺乏的是发现美的眼睛。