有色类公司投资的难度在于产业周期的景气度与美元和石油的强弱,按

照之前几年的经历,大宗产品的龙头就是石油,而石油价格既取决于需

求与库存关系,也取决于美联储加降息周期。当美元处于降息放水周期

时,会从中期影响到有色类大宗产品的价格上升,原理很简单(什么多

什么不值钱),因此投资有色类公司首先要把握好美元、石油和全世界

的周期,美林时钟处于哪个阶段对投资有色类公司很关键。

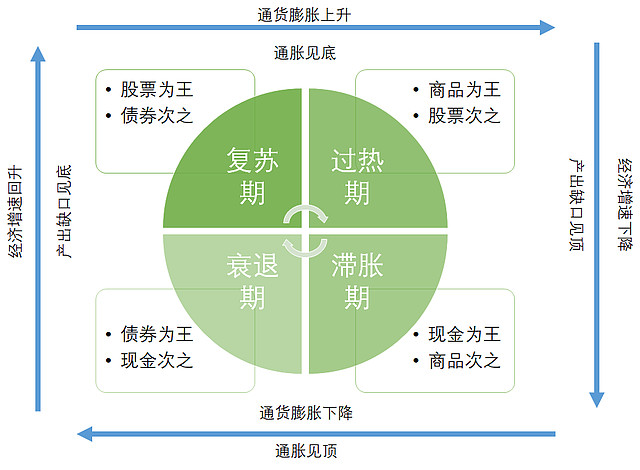

美林时钟用经济增长率(GDP)和通货膨胀率(CPI)这两个宏观指标的

高和低,将经济周期分成了:衰退期(低GDP+低CPI);复苏期(高GDP+

低CPI);过热期(高GDP+高CPI);滞胀期(低GDP+高CPI)四个阶段。

经典的繁荣至萧条的经济周期从左下方开始,四个阶段顺时针推进,在

此过程中债券,股票,商品和现金依次变现优于其他资产。

经过了近三年的新冠疫情,国外已经放水、放大水、放洪水,几轮量化

宽松下来,经济处于美林时钟的滞涨期,也就是实体经济很差,房地产

价格高企、大宗商品因巨水有上涨,2021年下半年有色等周期股就是这

样起了一波!

目前,国外处于衰退期,国内在之前国外衰退时出口了海量产能,2022

年将存在几个扰动因素:一是新冠疫情消退导致的国外产能的恢复,从

而逐步取代国内产能(如越南、印度中低端,美国、欧洲中高端),国

内一些借助疫情收入大增的产业将面临增速大幅下降甚至负增速,如疫

情前中期大涨的医药(加上集采、医保基金用完后的各类大集采)。因

此,2022年,国内很多依靠出口的产业将面临考验!

疫情的可能尾端,将会产生出口替代,这些产业公司不能去碰;疫情的

继续持续发展并深入,则医药等出口行业将反弹甚至反转。

不管疫情如何,世界对大宗商品的需求实际上是在维持,并不见明显的

增长,GDP增速也是在平滑波动基于下降,所以,我对大宗周期的判断:

现在就是在滞涨期(国内)和衰退期(国外)之间,大宗商品有色整个行业并不存在明显的闭眼买入赚钱的机会。

而美国其实也是处于滞涨期,因为它有全世界储备货币地位,当美国感觉自己经济不行时就玩命印钱买全世界的资产,然后待美国缓过气来时就拼命嘴炮加息,就是美联储议息会议的嘴炮!

你还真不要小看,每次嘴炮加息都会导致美元走强,大宗商品有色石油走弱,因此这一波要投资有色的公司,不能只看单体的经营情况的。

而锂矿,目前一直是跟着大宗商品走的,当然由于需求与供应错配,导致它明显强于大宗。哪天,锂矿随着电动汽车技术、锂电池技术的进步,能够有效替代燃油车了,那么,国家2025-2035取消燃油车的规划就能实现了,锂资源就成为和石油一样的不能离开的战略资源了。

那时,我们国内的有真实锂资源的公司就真的成为了成长股。

$江特电机 @獨行金域之黃帝老三 @蓝山520 @