东方雨虹的半年报,我主要关注这几点:

1)收入结构

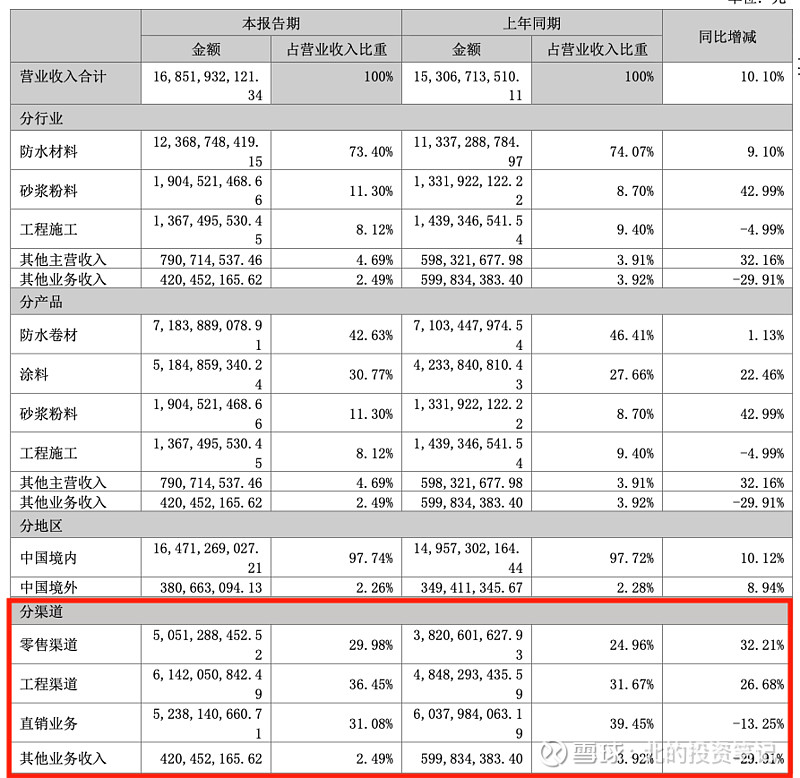

- 今年上半年收入168.5亿,去年同期153.1亿,同比增10.1%;

- 零售业务收入50.5亿,去年同期38.2亿,同比增32.2%;零售渠道占收入比例从同期25%提升至30.0%;其中民建集团收入43.8亿,同比增34.7%;

- 简单的粗暴的算一下,剔除近两年公司to C转型最大亮点的零售业务,其余主要为传统的基建、地产业务,今年上半年收入118.0亿,去年同期114.9亿,总算不再降低,符合我之前的预期——今年上半年如传统基建、地产业务不再拖累公司业绩,增长主要靠零售端贡献,则是胜利,这是公司最大的α;要知道,去年三季度开始,传统业务已经同比下降了;未来随着地产业务的触底反弹,还有个增长预期,这则是对β的期待;

2)成本&毛利率

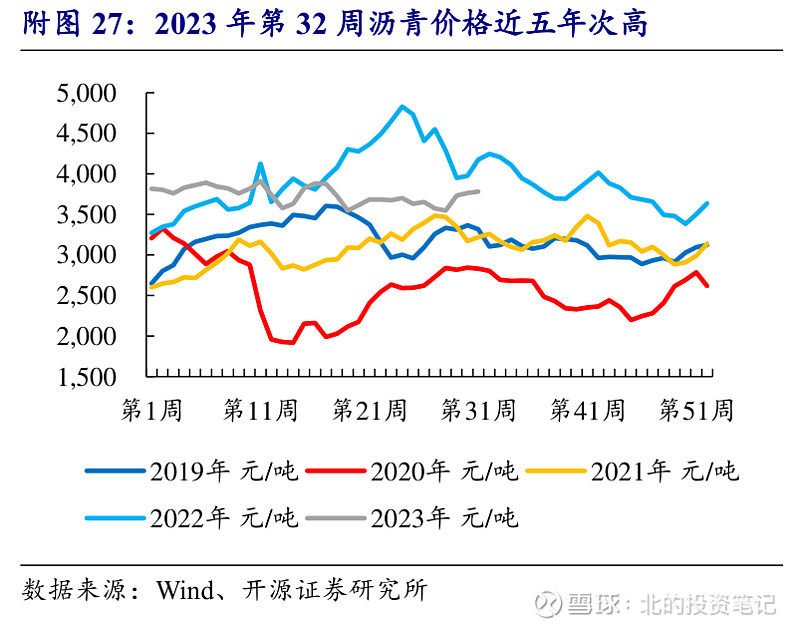

- 成本中的大头是沥青等化工品,公司去年沥青采购均价超过4000元每吨(含税),而沥青价格从去年下半年开始随着油价走低,对毛利率的影响颇为显著;

- 毛利率从去年Q3低谷23.8%开始,逐季度改善,今年Q2提升至29.1%;整个上半年达到了28.9%,超出我预期的28%;

- 不过值得注意的是,毛利率的提升很大程度上得益于零售渠道收入占比的增加,零售渠道的毛利率达到40.7%;而零售渠道毛利率提升的另一面是销售费用的增加,接下来看;

3)期间费用率

- 23H1的销售费用占收入比例为8.8%,较同期的8.2%有所上升;看其构成,职工薪酬的绝对金额并没有上升,但促销费、广告宣传费显著增加——这就是to C业务增加带来的的成本费用结构变化;

- 这个账可以这样算:零售业务的毛利率为40%,其他业务连30%都不到;零售业务的收入占比1/3;因此相当于综合毛利率提升了约3%;那么只要销售费用增加3%以内,就是划算的;

- 公司历史上销售费用率最低的是2021年——7.0%,相比而言今年上半年增长了不到2个点,因此to C业务转型从这方面讲是成功的;

- 但另一方面,逐季看,Q1的销售费用率为10.0%,Q2骤降至7.8%,是否有压降费用、冲业绩之嫌?这个只有未来再去验证其销售-收入-投入产出比的效果了;

至于管理费用率,由于有股权激励、年终奖等因素的扰动,季度间时有明显波动。总体上从同比趋势上、数量级上,似乎基本没看出啥大问题;研发费用率,就不用看了。

4)净利润

- 单季度归母净利润:Q1、Q2分别为3.9亿、9.5亿,净利润率分别为5.14%、10.14%——Q2的净利润率终于重回10%;

- 可喜可贺之余,还是要继续考察及持续性:真的是业绩改善,还是各种短期压降成本费用。

5)回款&现金流

- 不爽的是,应收账款余额仍然增加:从年初的108.8亿增加至136.8亿。要知道,收入同期增长只有15亿;

- 不过另一面应付款余额也有更大金额的增加;

- 这些就是上下游之间“议价能力”的博弈了——上游拖欠我的,我拖欠下游的。应该主要还是地产企业融资收紧导致,只能看地产政策继续放松、销售回暖后能否改善了。否则账期再长,坏账风险就越来越高了;

- 上半年的经营活动现金流入158.5亿,现金/收入比达到94%,较上年同期的85%明显改善;

- 上半年经营活动净现金流为-39.4亿,一方面比去年同期的69.8亿有了长足的改善,另一方面Q2单季度的净现金流为-1.4亿,接近转正;现金流最“好看”的时候显然是年底,到时看回款情况再说了。

综上,业绩较2022年改善本就是预期中;关键是看Q on Q的边际改善;今年并不指望公司业绩能回到2021年——当年基本达到高毛利率、低费用率的极致了;但至少从Q2看,我是十分满意的。

按这个修复节奏,券商给的今年平均归母净利润大概36亿多,按目前市值折算的动态PE是20.8倍——很合理,这个价格,拿得住。

周期就是周期。

东方雨虹2020~2021年那波行情,大家还记得吧?