(原文发表于2023年2月12日)

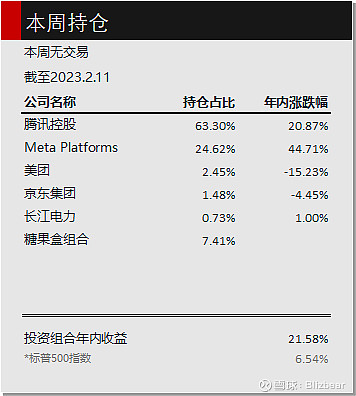

交易:本周无交易

截止到本周收盘

投资组合的年内收益为21.58%

(领先同期标准普尔500指数15.05%)

自2019年公开实盘记录以来:

累计增长 130.31%

年复利收益率 22.47%

过去单年度收益率分别为:

2019年:86.48% | 2020年:54.80%

2021年: 6.05% | 2022年:-35.1%

假设以2019年期初资产净值为1.00,至最近一个交易日收盘(含美股)净值为2.30

本周持仓

糖果盒组合中是我个人喜欢的一小部分公司股票,不考虑估值的情况下无脑买入,因此不公布具体股票。与所有投资组合一并计算整体收益和净值。

历史净值

投资的基石是什么?

赚钱,投资,增值,卖掉变现,有钱花,再投资,赚更多的钱,有更多的钱花……是我们大多数人投资赚钱的方式。问题是,那些优质的、我希望长期持有的资产,能不能不卖?为什么都说要长期持有,很多人做不到?

在我们工作赚钱的时候可以不卖,那么退休收入变少了之后呢,突然应急的时候,或者有新的投资机会出现的时候能不能不卖呢?资产是不能直接用来花的,资产的增值也是不能花的,所以对很多人来说不得不卖掉资产。那么投资的尽头就是卖资产吗?

对于优秀的公司优秀的资产,我是不愿意卖的,而是希望一直持有。所以持续的现金流的重要意义是保持投资组合的稳定性,而且最好是被动收入——即使不工作了,也能继续给我带来收入。

这是我开始配置长期分红股的原因。随着公司的经营增长,持有时间越长,带来的稳定分红也会越多,直到足以成为被动收入,负担生活开支。(文末有我整理的分红冠军股票列表,计划每月初更新)

但是股票分红是有不稳定性的,明年分不分红,分多少是未知数,所以股票的分红只能作为被动收入的补充,不能作为主力。目前最理想的主力配置是年金型的保险,以它的稳定性替换一部分股票的增值性。这样,将来即使退休了,我可以一直持有我的资产。

巴菲特不喜欢分红,在他看来资金留在自己的手上拿去投资或者扩大生产,比分配给股东能够起到更好的作用,能帮助股东赚更多的钱。以此类推,我们有理由相信那些经营良好,持续增长的公司采取不分红的方式是对股东更有益的。

那么选择长期分红的股票是不是与投资的理念相悖?我认为不是的。先说我的结论,对投资增值的追求应该是在充足的现金流基础上的。

研究巴菲特的投资模式我们会发现,他是用被动收入在投资。了解巴菲特的人都知道,巴菲特善于利用旗下保险公司的浮存金做投资,也会将伯克希尔哈撒韦公司旗下各家公司的自由现金流用于投资。巴菲特喜欢收购那些成熟的,不需要重复投入资本,有丰厚现金流的公司。这些公司又会为巴菲特带来源源不断的新资金,新的投资机会。

反观基金经理,他们总是在有限的资金里做资产配置,仓位管理,卖出资产来买新的资产。如果他们需要更多的资金,就需要从市场募集。募集资金需要拿亮眼的业绩吸引投资人,也导致基金经理必须对业绩负责,控制回撤。否则,基金净值的下跌可能让相当一部分投资人赎回,导致基金经理不得不卖出资产换回资金,造成越跌越卖,越卖越跌的局面。可想而知,基金经理想要取得优异的投资回报是需要解决很多投资以外的困难的。

我们也看到巴菲特早早的就放弃了以基金管理人的方式做投资,而是以伯克希尔哈撒韦公司作为投资平台。公司制投资平台的好处之一是可以获得源源不断的自由现金流,而且这些资金可以完全由他支配,不用被业绩捆绑,也不用担心赎回的问题。源源不断的现金流也可以让巴菲特尽可能避免卖出优质资产,同时不会错过新的投资机会,是支撑巴菲特以40年以上跨度长期持有的保障。

当然,巴菲特当时有其他几家公司的选择可以作为主力平台,用伯克希尔哈撒韦这家公司等于走了一步臭棋,成为巴菲特后来反思最大的错误,这件事另当别论,我认为并不影响巴菲特抛弃基金模式,转向公司制的方向。

应该说,巴菲特对投资的理解,这座大厦是建立在稳定现金流的基座之上的,两者相辅相成,互相助攻。但是我看了那么多关于巴菲特的书,对于这座地基的部分很少提及,即使有也很少有人说透说明白,非常遗憾。大部分的内容是着墨于巴菲特对保险公司、或者类似蓝筹印花公司这类特殊商业模式中浮存金的运用。但是这类资金不是普通投资者能够涉及的,我们最多当个冷门知识在饭桌上聊聊罢了。

我们有必要理解现金流对于巴菲特投资哲学的意义,那么可以说就补上了普通投资者所缺的那块短板。抽象的来看,一个家庭的运营结构和一家公司是很像的,工作收入为我们提供了现金流,结余的资金是我们的自由现金流。我们的优势就是可以像一个企业家一样去投资,不用受到基金规则的各种限制。源源不断的收入可以让我们参与到新的投资机会。

几乎每一个投资大V都会告诫我们,闲钱投资。具体什么是闲钱?多少是闲钱呢?不曾有人说清楚。无数的悲剧是有人把买房的钱,读书的钱投进了股市,血本无归,更别说有借钱炒股,最后破产的。明白什么是闲钱,关系我们的财务安全,也关系投资组合的安全。

所谓闲钱,至少应该是现金流以外的钱。也就是什么时候现金流会中断,把这一类风险排除之后的钱,叫做闲钱。

1、如果我们一直有工作收入,像一家稳健经营的公司一样。那么收入结余的部分就是我们的自由现金流,都是闲钱。理论上,我们可以像巴菲特一样把它用于投资。

2、事实是我们不可能一直工作,大部分人会选择退休,甚至提前退休。那么我们需要考虑退休后的收入问题。在解决了退休的收入问题之后,剩余的钱才是闲钱。

3、最近的一两年,让很多人意识到了失业的风险,也就是收入中断。如果有这样的风险,就需要将一部分资金用于失业的过渡,比如生活费、房贷房租、孩子上学的费用等,如果我们估计在银行里留存一年的资金是必要的,那么这之外的才是闲钱。

4、再具体去排列,每个家庭对于闲钱的需求会各不相同了,做生意的需要留出资金周转的钱,孩子要结婚的要留出买房办酒的钱,担心父母健康的要留出就医应急的钱等等。

总之,这些都是与现金流相关的问题。现金流就像一条河,水库里的水要优先考虑河流断流的情况下能否满足下游农田的灌溉。满足的前提下,剩余的部分才是我们说的闲钱。

如果我们意识到家庭现金流是重要的基础,那么优先拿出一部分资金,做好被动收入的安排就是必要的。他是我们整体投资组合的重要基础。这也是为什么,很多知名投资大师(特别是基金型管理者),如格雷厄姆、彼得·林奇等都会在晚年选择配置大量债券的原因。

在这一点上,我认为很多投资类书籍误导了普通投资者,或者说论述是不全面的。多数投资书都是从投资回报率的角度下结论的,股票的历史长期回报率当然是跑赢债券的。于是我们很容易得出投资股票优于债券(也包括其他现金流资产)的结论。但是普通投资者不是巴菲特,不是收管理费的基金管理人,普通投资者是需要花钱过日子的,因此需要优先配置能够提供现金流的资产(我们的工作就是一种提供现金流的资产),顺序不可颠倒。

这类资产提供的是功能,就像把前锋和守门员放在排行榜上,前锋的身价会远远超过守门员。但是我们很容易从功能上把他们做一个区分,没有前锋能够替代守门员的位置,用身价去比较功能是不对的。所以我们配置债券、年金型保险、分红型股票、REIZ等资产的时候,我们就不应该把他们和股票放到同一个投资回报率的天平上比较,那本来就不是他们要解决的问题。

复制以下链接查看我每月整理的“分红冠军”列表,每月初更新,飞书:网页链接

投资,就是让全世界最靠谱的人替我赚钱

声明:这份笔记仅仅作为个人的学习和记录,发布在网络并不是给任何人的投资建议,请读者不要作为投资依据。