(本文首发于7月24日,略有改动)

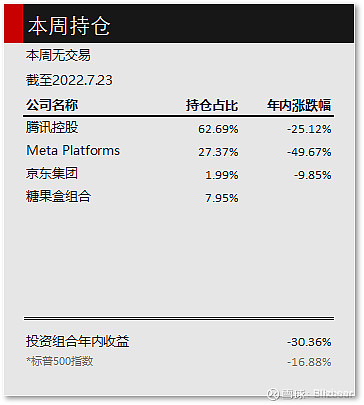

交易:本周无交易

截止到本周收盘

投资组合的年内收益为-30.36%

(落后同期标准普尔500指数-13.48%)

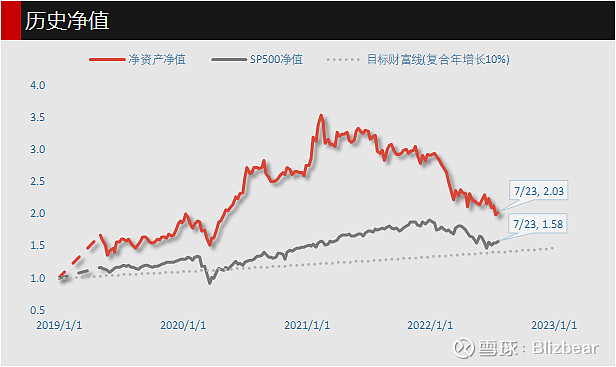

自2019年公开实盘记录以来:

累计增长102.94%

年复利收益率22.0%

过去单年度收益率分别为:

2019年:86.48% | 2020年:54.80%

2021年:6.05%

假设以2019年期初资产净值为1.00,至最近一个交易日收盘(含美股)净值为2.03

本周持仓

糖果盒组合中是我个人喜欢的一小部分公司股票,不考虑估值的情况下无脑买入,因此不公布具体股票。与所有投资组合一并计算整体收益和净值。

历史净值

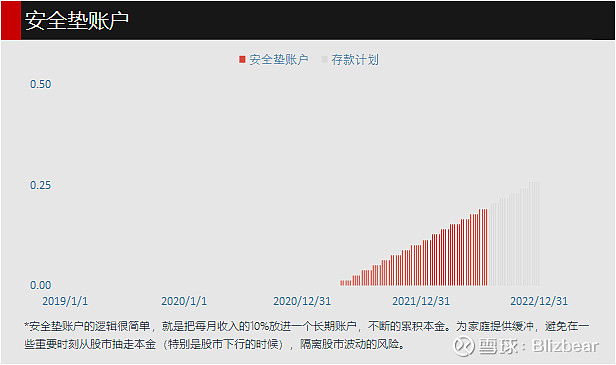

安全垫账户

如果养了一群会下金蛋的鹅,我们很清楚可以靠源源不断金蛋生活,而决不会把鹅卖掉。

但是如果我们选择种植红木,我们就不得不在红木成材的时候把它砍倒卖掉(即使再长一年它可能更值钱),然后等待下一批红木成长起来。而且,我们并不能确定下一个红木买家正好在那等着我们。因此我们无法获得确定且持续的收益,这就是普通投资者面对的困境。

两者最大的区别是前者是被动收入再投资,而后者是卖出再投资模式(即堆积资产的模式)。相比之下,前者拥有更多的可支配空间。

我们也知道,巴菲特全资拥有多家公司,这些公司源源不断的为他提供可投资的资金,就像他饲养的鹅。巴菲特喜欢长期持有这些优质的鹅,并且是用源源不断的金蛋做投资成为股神的——而不是卖掉一只鹅,再买入下一只鹅——这与普通的基金经理的投资方式完全不同。

这也是为什么上世纪60年代巴菲特解散了自己的基金,改用伯克希尔作为平台开展投资。本质上,他从“代客理财”模式,变成了被动收入投资模式。那些全资拥有的子公司,也源源不断的为他提供资金。

普通人与巴菲特最大的区别在于我们需要源源不断的资金,而且最好是被动收入提供的资金。

那么除了像巴菲特那样拥有自己的生意之外,普通人被动收入的来源之一,恰恰是上市公司的股息分红。

尽管巴菲特强调,能够持续运用资金为股东创造增值的公司是好公司,因此,好公司不应该实施股息分红。但是他的前提是公司管理层能够为股东创造增值,换句话说,如果市场有限不能扩大份额,那么管理层与其瞎投资,浪费股东的钱,还不如分红给股东。因此我们说,持续给股东分红的公司也是好公司。

作为普通投资者,通过持续获得上市公司分红,是建立自己的被动收入和持续追加投资能力的一种有效方式。

换句话说,如果普通投资者每年可以从上市公司获得20万-200万的分红收入,那么无论是自己的生活还是持续再投资,都将变得游刃有余。

特别是想象一下,到了我们退休的时候,难道要持续的卖出股票(资产)来养老吗?很多人拿不住股票的原因往往也是要用钱,不得不卖出。

所以我说,未来的10-15年,我们真正需要打造的是被动收入,而不是资产增值。因为没有被动收入,就只能选择卖出资产,而资产越卖越少。相反,被动收入越多,则资产越多。

未来的一段时间,我也会持续的寻找稳健分红的股票,打造自己的被动收入。目标是将分红公司的持股占比提升到50%以上。说不定就可以靠这部分公司的分红提前退休了。

与之配套的是年金型的资产组合,因为年金是可以提前确定的,即使股票亏了也不受影响的基础收入。年金是安全垫,股票始终有风险,分红不确定,是锦上添花。

↓↓↓点击下方阅读原文参与读书计划

投资,就是让全世界最靠谱的人替我赚钱

声明:这份笔记仅仅作为个人的学习和记录,发布在网络并不是给任何人的投资建议,请读者不要作为投资依据。