今天5月22号,天坛生物发布了公告,一个是23年股东大会,一个是24年业绩指引。

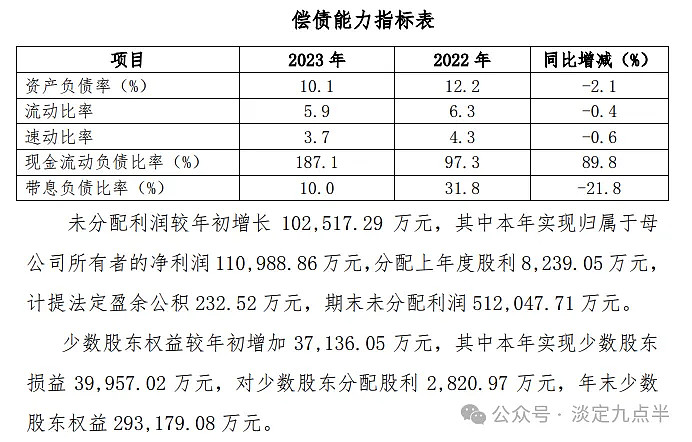

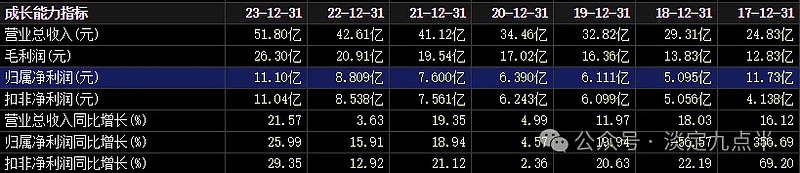

2023年公司全年实现营业收入 518,044.18 万元,同比增长 21.57%;实现归属于上市公司股东的净利润 110,988.86 万元,同比增长 25.99%。

2023 年,加强研发队伍建设,始终保持高水平研发投入,强化药品研发全生命周期质量体系建设,以临床需求为导向,开展新产品研 发工作,重点提升新产品工艺技术和质量水平,加强临床试验运营和质 量风险管理,大力推进新产品产业化,研发工作取得突破性进展。

产品成就

成都蓉生层析工艺制备的第四代 10%浓度静注人免疫球蛋白(蓉生 静丙®10%)在国内首家获批上市,

成都蓉生注射用重组人凝血因子Ⅷ获 得上市许可,

确保了公司免疫球蛋白类和重组凝血因子类新产品在国内同行业的领先地位;

成都蓉生人纤维蛋白原和兰州血制人凝血酶原复合 物处于上市许可申请阶段;

成都蓉生皮下注射人免疫球蛋白、注射用重 组人凝血因子Ⅶa 等研发课题正在开展Ⅲ期临床试验;

成都蓉生注射用 重组人凝血因子Ⅷ-Fc 融合蛋白和贵州血制人凝血酶原复合物获得《药 物临床试验批准通知书》。

2023 年,公司获得授权专利 22 项,其中发 明专利 7 项,实用新型专利 15 项。

成就斐然值得赞赏。

采浆

2023 年,公司多措并举推进血源工作,

一是采取重点督导包保、区 域网格化、新媒体运用等举措,夯实血源发展和稳定工作;

二是紧抓新 浆站的提质上量工作,提升采浆量贡献率;

三是强化绩效考核和浆站管 理人员队伍建设工作,激发内生活力。

2023 年,公司所属 79 家在营单 采血浆站采集血浆 2,415 吨,同比增长 18.67%,继续保持国内先进水 平。公司积极推动所属浆站建设及执业申请相关工作,截止目前,公司 在营浆站已达 80 家。

采浆成就也是斐然心肺。

2023 年,公司以主业发展为导向,加强投资管理工作,持续关注所属企业投资需求,

先后完成临夏、西和、徽县、永靖 4 家浆站注册设立,

龙陵、巧家、永德、皋兰、永登和宜良 6 家浆站增资等工作,

为血源规 模进一步扩大奠定基础,助力公司内生发展。

周期调节

2023 年,公司加快血浆投产,完成年度投浆目标和产品入库计划,

并根据市场需求适时增加产品交库,保障公司血液制品的销售及市场供 应。

公司持续加强生产现场精益化管理水平,持续提升产品收率及综合 收益,所属在产血制公司平均产品收率水平处于行业领先地位;

公司优化产品生产周期,生产效率有效提升。

同时,公司持续加强安全环保督 导检查,逐级落实安全生产责任制,不断开展隐患排查和治理,保障公 司生产经营活动的顺利进行。

销售

2023 年,

公司密切关注市场动态,及时分析研判,聚焦市场做好各 项工作。

一是积极应对市场需求,确保产品市场供应;

二是积极布局医 院市场,制订医院开发策略;

三是做好新产品上市衔接,夯实品牌影响 力;

四是紧跟市场形势变化,适时调整销售策略;

五是加强营销队伍建设,持续巩固销售终端覆盖水平。

产能建设和提升

2023 年,公司进一步完善管理体系,优化工程管理队伍,促进工程 项目进展。

成都蓉生永安厂区已投产运行并完成人凝血因子Ⅷ、人免疫球蛋白、破伤风人免疫球蛋白、乙型肝炎人免疫球蛋白等产品的生产场地变更等工作;

上海血制云南项目完成工艺验证以及 MES、SCADA、DCS 系统验收;

兰州血制兰州项目完成主车间(综合车间、分离车间)结构 封顶、二次结构和部分安装;

成都蓉生重组因子车间项目、武汉血制血 浆蛋白综合利用中试车间项目、贵州血制人凝血酶原复合物中试车间改 造项目完成竣工验收。

同时,公司加速血源数字化建设,已完成部分浆 站云平台项目部署和使用,助力浆站加速发展。

海外

2023 年,公司积极推进血液制品项目国际合作和血液制品海外注册工作,完成静注人免疫球蛋白(pH4)和破伤风人免疫球蛋白澳门上市备案和新产品主要出口注册资料准备;

实现静注人免疫球蛋白(pH4)、破伤 风人免疫球蛋白、狂犬病人免疫球蛋白等产品出口

2023 年,公司经营活动现金流量净额为 239,357.60 万元,同比增幅 112.57%。

主要原因为销售收入增加、下半年主要产品为现金回款政策以及年初 15,667.44 万元应收票据在本年全部兑现,销售现金回款增 加。

投资活动产生的现金流量净额-124,690.69 万元,主要原因为增量定期存款减少,购建长期资产支出有所减少。

筹资活动产生的现金流量净额-50,808.38 万元,主要原因为成都蓉 生偿还长期借款 36,625.00 万元。

24年财务预算

各位股东:2024 年公司预算编制范围包含 7 家血液制品生产企业,

分别为成都 蓉生、贵州血制、兰州血制、上海血制、武汉血制、西安血制及昆明血制。

基于国家宏观经济形势、行业发展趋势及市场变化情况,对比分析公司面临的机遇与挑战。公司继续按照全面预算管理的思路,

确定了公司 2024 年度财务预算。

公司确定的 2024 年度主要经营目标为营业收入力争 达到 61.26 亿元,净利润力争达到 17.91 亿元。

23年情况公司确定的2023 年度主要经营目标为营业收入力争 达到 51.00 亿元,净利润力争达到 13.40 亿元。

22年公司确定的 2022 年度主要经营目标:营业收入力争 达到 43 亿元,净利润力争达到 10 亿元。

21年公司确定的 2021 年度主要经营目标:营业收入力争 达到 38 亿元,净利润力争达到 10 亿元。

我们对比可以看到公司完成销售额这几年都没有问题,净利润还是没有跟随预判,但是今年如果重组8和层析静丙放量那么可能今年就会超预期。

我原先预判是13亿+,按照公司预判,我认为调整回14亿+也不为过。

对应估值保守13.5亿*35倍=480亿,合理14.5亿*35倍=510亿,超预期15亿*40倍=600亿。

声明

以上皆是个人思想,学习和参考之用,不作为它人宣传和投资依据