上一篇我们梳理了健康元的业务构架,几个板块的情况。原料药,制剂,消化系统,微球制剂,生物药单抗研发。刚切入研发疫苗重组蛋白技术。这些技术,朱老板一个都不懂,但是这不妨碍企业家独具慧眼的判断力,坚韧不拔,宁折不弯的能力。

2022年中报显示

消化道系统销售收入17.8亿-8.6%,截止三季度实现收入 26.46 亿元,同比下降 11.60%。消化系统在下降。

促性激素药物销售收入13.44亿+6.8%,截止三季度 实现收入 20.92 亿元,同比增长 5.81% 。

抗感染销售收入6.83亿+3.82%,截止三季度实现收入 11.51 亿元,同比增长 9.29%。

呼吸科药物销售收入5.6亿+259%,截止三季度呼吸制剂 产品实现收入 8.62 亿元+215%

精神科销售收入2.64亿+36.3%,截止三季度实现收入 4.00 亿元,同比增长 30.68%。

原料药及中间体销售收入27.72亿+22.7%,截止三季度实现收入 40.54 亿元, 同比增长 17.80%。

中药制剂销售收入5.14亿-18.74亿,截止三季度实现收入 8.64 亿元,同比增长 1.28%。

诊断试剂及设备销售收入3.46亿-11.43%,截止三季度实现收入 5.02 亿元,同比下降 9.09% 。

我们可以看到健康元三季度主要亮点在于呼吸科和精神科药物的快速放量增长,以及原料药的稳定,当然大家还是担心原料药集采带来的冲击,其实原料药集采应该预期有所改善,一是国家层面政策有所松动,二是公司内部积极应对,大家看到中成药集采和器械集采,都大超预期。

今年的看点在三季度后到明年上半年重组蛋白疫苗丽康v-01的业绩释放,国家昨天疫情会议再度坚持原有政策不变的情况下,主要还是在等待疫苗接种,目前主要是三针加强针和老年人接种率还是不够。国内加强针接种率才58%也就是一半。澳门才50%不到。

各个国家和地区对疫苗接种的定义不一。新加坡对成年人“完成疫苗全程接种”的定义是:完成三针mRNA或重组蛋白疫苗,或完成四针科兴灭活疫苗。超高的疫苗覆盖率是新加坡恢复正常生产生活的基础。

由于病毒已在人类社会长存,长期来说,传播率应该会在1.0上下波动。出现局部爆发时,传播率会大大突破1.0;爆发缓解时,又往1.0以下走,不断反复。所有传染性疾病,都是同个规律。新冠,不是例外。

所以随着疫情和接种率的发展放开是必然的,至于是不是需要每年接种疫苗免疫就不得而知了,国内最新的疫苗就是丽珠的01和康希诺的吸入疫苗,丽珠具有一定优势,这也是业绩预期的一点,其次还有呼吸科,吸入制剂进入批量上市和放量替代进口产品的快速成长时期,具体多大的市场空间和健康元能够占领多少市场呢?

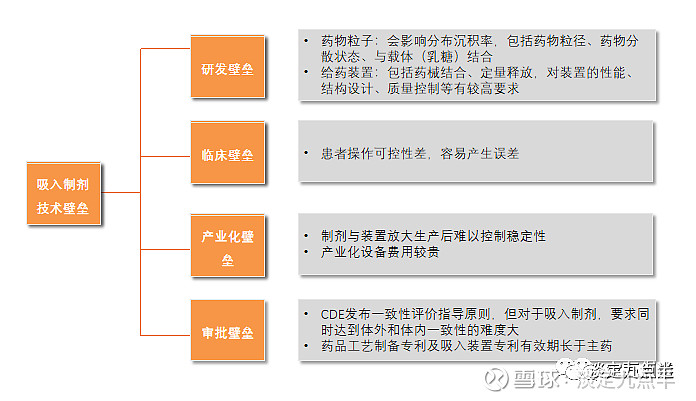

吸入制剂市场价值

根据网上资料全球

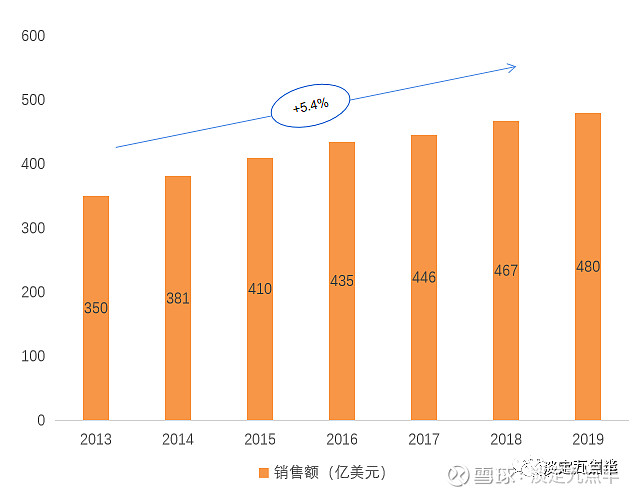

2013-2019年全球吸入制剂市场规模维持5.4%的增速,2019年全球规模增至480亿美元。其中美国为使用吸入药物治疗最多的国家,占全球用药比例达到56%。中国排名第二,六年复合增长率高达20%,其次分别为巴西、印度,增速分别达到15%和14%。

从治疗领域看,哮喘和COPD用药占93%、吸入麻醉剂占3%、咳嗽药物占2%、全身用抗菌药物占1%。从剂型看,吸入制剂三大剂型占比呈现三足鼎立的格局,粉雾剂占46%、气雾剂占32%、雾化溶液占22%。从企业竞争格局看,葛兰素史克(GSK)、阿斯利康(AZ)以及勃林格殷格翰(BI)三分天下,市占率之和接近70%,其中GSK占比长期维持在40%左右。

国内情况

慢性呼吸系统疾病是全球和中国发病和死亡的主要原因之一,其中最常见的是哮喘和COPD,中国患者基数庞大。2019年《柳叶刀》有研究显示,我国20岁及以上成人哮喘患者总数达到4570万,成人COPD患者总数近1亿,而吸入制剂作为哮喘和COPD的首选治疗药物,临床用药需求量大。

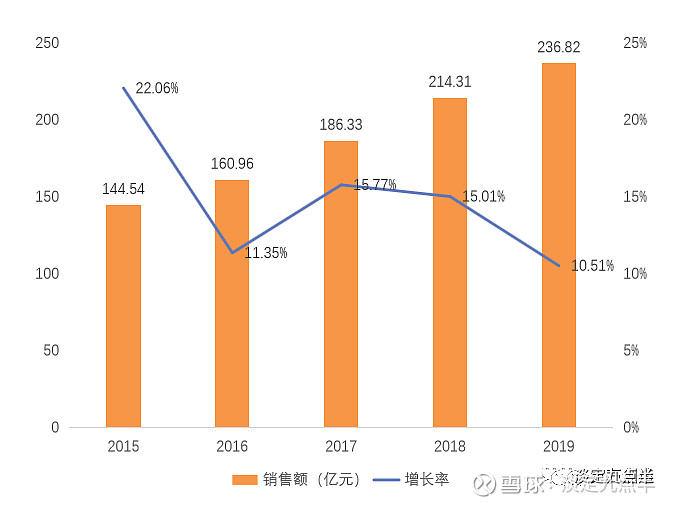

近几年来中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端吸入剂用药市场逐年扩容,年增长率保持在2位数,2018年首次突破200亿元大关,2019年接近240亿元。未来我国哮喘/COPD诊疗率和控制率提升,国内吸入制剂市场空间广阔。

从治疗领域来看,目前国内获批的吸入制剂以治疗呼吸系统疾病为主,仅少数产品用于麻醉(吸入用七氟烷)、抗病毒(扎那米韦吸入粉雾剂)。从剂型来看,国内以雾化吸入溶液为主,2019年市场占比达73.4%,吸入粉雾剂占比24.7%,气雾剂占比极小。从竞争格局来看,国内市场基本上被阿斯利康、葛兰素史克、勃林格殷格翰三大龙头所垄断(市场占比超过90%)。2020年中国公立医疗机构终端吸入剂销售额超10亿元的品牌有4个,恒瑞的吸入用七氟烷是唯一上榜的国产品牌,其余均为进口品牌。

中国与全球的用药结构存在较大差别,全球市场以吸入性糖皮质激素/长效β2受体激动剂(ICS/LABA)复方制剂为主,而目前国内吸入制剂用药仍以ICS单方制剂为主,近年美国食品药品监督管理局(FDA)批准的吸入剂新药也以复方产品为主。国内复方制剂相对上市较晚,但凭借其临床优势和进口产品充分的市场教育,未来复方吸入制剂市场规模将逐步扩大。

从剂型来看,全球市场粉雾剂和气雾剂合计占比近80%,国内仍以雾化溶液为主,市场占比超过73%。但相比气雾剂和雾化溶液,粉雾剂具有使用方便,没有含氟气体的抛射剂,给药吸收率高,且原料存储稳定性高等优势,未来将成为市场主流产品,同时国内粉雾剂市场基本被国外药企垄断,未来国产替代空间大。此外,吸入制剂品种也将从单一的哮喘/COPD治疗药物向抗生素(妥布霉素吸入溶液)、镇痛药(芬太尼气溶胶吸入剂),甚至生物制品发展。

那么健康元的吸入剂产品线有哪些亮点呢?

获批上市及研发品种

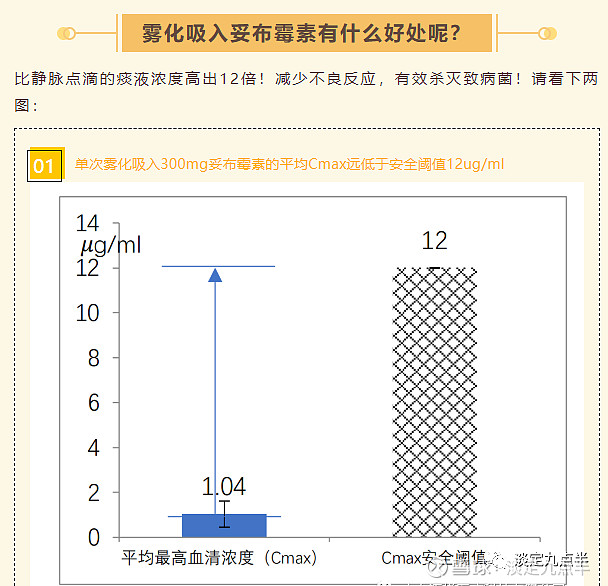

1.已批准上市妥布霉素吸入溶液(2.4 类)国内唯一上市的吸入剂抗生素

2.已批准上市硫酸特布他林雾化吸入用溶液。2021年终端市场达到13亿。

3.已上市盐酸左沙丁胺醇雾化吸入溶液2.2类新药.2022年市场高速爆量增长。

4.已上市吸入用复方异丙托溴铵溶液.2020年市场规模6.7亿,2021年增加到8.7亿,预计2022年市场规模达到10亿。

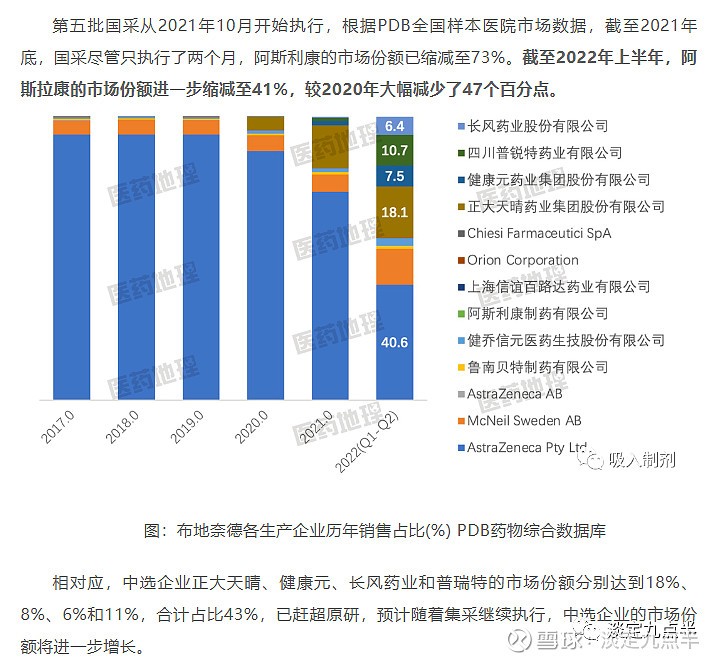

5.已上市吸入用布地奈德混悬液,这就是一个最为常用的雾化吸入剂产品,2018年终端市场48亿,2019年就突破了60亿市场空间,随着老龄化加剧市场再翻一倍是很容易的。集采前阿斯利康保持了布地奈德的绝对龙头地位,市场份额稳占90%以上。集采后阿斯利康出局居然还占41%。健康元就算只占市场10%未来也是10亿单品。

6.已上市吸入用异丙托溴铵溶液

12.已上市糠酸莫米松鼻喷雾剂市场销售量5亿+

13.已上市吸入用乙酰半胱氨酸溶液2021年市场销售20亿+

7.提交上市许可申请—丙酸氟替卡松雾化吸入用混悬液。2021年市场终端显示是5亿销售。

8.沙美特罗替卡松吸入粉雾剂已启动Ⅲ期临床 研究。2021年国内终端销售是15亿+。

9.已申报上市许可—马来酸茚达特罗吸入粉雾剂

10.富马酸福莫特罗吸入气雾剂2.2类新药开展Ⅰ期临床

11.2 类新药 XYP-001 完成临床前研究.已申报临床。肺纤维化治疗。

看大单品

我国是抗生素的生产大国和消费大国,尤其是城市公立医院更是以抗生素为主,抗生素是当仁不让的“药王”,米内网的数据显示,2018年仅抗感染药(以抗生素为主)就超过1600亿元。从剂型来看,注射剂占比保持在80%左右,2018年销售额达1294亿元,增长率下滑至1.76%;片剂占比在10%左右,2018年销售额达163亿元,增长率下滑至1.45%;胶囊剂、散剂和颗粒剂、溶液剂、软膏剂、栓剂等剂型的平均份额不超过10%,目前市场上暂无吸入剂型药物。

目前临床常用吸入给药的剂型包括定量吸入气雾剂、吸入粉雾剂/干粉吸入剂和吸入喷雾剂。吸入给药起效迅速,比口服或皮下注射要快,此外,吸入给药代替口服给药可以避免和溶解性差、生物利用度低、消化道刺激性、不必要的代谢、食物影响和剂量差异等胃肠道问题。

具体市场空间不好估计全国支扩患者大几千万人,而且是可以重复需求的。

本文系本人投资个人爱好,不作为投资建议,数据大部分来自网络,如有错误请谅解。如有侵犯版权请私信联系处理。谢谢。