市场聚焦

市场聚焦

1.2024年6月20日贷款市场报价利率(LPR)为1年期LPR为3.45%,5年期以上LPR为3.95%,均保持不变。(信息来源:央行)

2.中债金融估值中心有限公司6月19日公告,为多角度反映人民币债券市场的走势,为投资者提供多元化的业绩比较基准和投资标的,中债金融估值中心有限公司于2024年6月19日发布中债-中银绿色债券指数(ChinaBond BOC Green Bond Index)。指数成分券包括在境内公开发行且上市流通的发行量不低于10亿元、剩余期限为1个月以上5年以下(包含1个月、5年)且中债市场隐含评级不低于AAA-的绿色债券。指数成分券发行人为政策性银行或主体评级AAA、中债ESG评价6分及以上的信用类债券发行主体。(信息来源:界面新闻)

3.美国财政部2024年4月国际资本流动报告(TIC)显示,日本4月减持375亿美元美国国债,持仓规模达到11503亿美元,依然是美国第一大债主。中国4月增持33亿美元美国国债至7707亿美元,是今年以来的首次加仓。(信息来源:澎湃新闻)

4.1-5月份,全国城镇调查失业率平均值为5.1%,比上年同期下降0.3个百分点。5月份,全国城镇调查失业率为5.0%,与上月持平,比上年同月下降0.2个百分点。(信息来源:国家统计局)

5.5月份,全国规模以上工业增加值同比增长5.6%,环比增长0.30%。全国服务业生产指数同比增长4.8%,比上月加快1.3个百分点。社会消费品零售总额39211亿元,同比增长3.7%,比上月加快1.4个百分点;环比增长0.51%。1-5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%;扣除房地产开发投资,全国固定资产投资增长8.6%。(信息来源:国家统计局)

违约&展期

【6月21日,武汉当代科技产业集团股份有限公司发布公告称,“H18当代2”未按时兑付本息。】

事件详情:截至目前,发行人未能支付“H18当代2”本金,以及2021年6月20日至2024年6月19期间的全额利息,逾期本息规模合计为122650.00万元。

【6月19日,旭辉集团股份有限公司宣称,对“22旭辉01”展期。】

事件详情:1、本期债券(含已登记回售且未撤销回售部分与未登记回售部分)的兑付日调整为2027年6月27日。2、本期债券的计息期限调整为2022年6月27日至2027年6月27日,即新增2025年6月27日、2026年6月27日为年度付息日;除年度利息外,其余利息利随本清,在本金分期兑付日进行支付。未偿本金对应的利息仍按票面利率5.50%计算。

信用评级下调

【6月22日,新世纪资信评估发布评级报告称,将江苏百川高科新材料股份有限公司的主体信用评级由AA-调低至A+,评级展望为稳定,同时将“百川转2”的债项信用等级由AA-调低至A+。】

评级变动原因:(1)2023年百川股份巨额亏损,导致年末所有者权益大幅减少,财务杠杆高企,各项偿债指标弱化;(2)募投项目整体建设进度不及预期,达产时间推迟至2025年4月,目前负极材料行业产能过剩,下游需求不振,募投项目存在投资回报不及预期风险;(3)百川股份刚性债务规模较大,且债务期限短期化,流动性风险上升,本评级机构评定下调百川股份主体信用等级,由 AA-降至A+。因(1)2024年以来市场行情趋稳,下游需求好转,公司主要化工产品销售价格稳中上涨,加之宁夏基地新增产能释放,2024 年第一季度归属于母公司净利润扭亏为盈;(2)公司在建项目基本完成,预计债务将维持现有规模,评定评级展望维持稳定,本次债券信用等级由AA-降至A+。

【6月21日,东方金诚发布评级报告称,将杭州申昊科技股份有限公司的主体信用评级由A+调低至A,评级展望为稳定,同时将“申昊转债”的债项信用等级由A+调低至A。】

评级变动原因:公司主要从事工业设备检测及故障诊断领域的智能机器人、智能监测检测及控制设备的研发、制造、推广及应用,拥有多项自主知识产权构成的核心技术体系,跟踪期内,研发投入保持增长,在技术及细分产品方面仍具有一定的竞争优势;未来随着电网、轨道交通等工业智能化快速发展,公司新型智能机器人研发及产业化基地建设项目逐步投产,公司产品结构将有所优化;另一方面,跟踪期内,受业务盈利下滑、计提信用减值损失和资产减值损失增加以及以研发费用为主的期间费用对利润侵蚀较多等影响,公司亏损额度加大;公司客户仍以电网公司及下属企业为主,下游客户回款周期较长,公司应收账款规模仍较大,且客户集中度高,存在一定的资金占用。

【6月21日,东方金诚发布评级报告称,将北京科蓝软件系统股份有限公司的主体信用评级由AA-调低至A+,评级展望为稳定,同时将“科蓝转债”的债项信用等级由AA-调低至A+。】

评级变动原因:东方金诚关注到2023年公司人力成本同比明显增长,叠加子公司业绩亏损,计提商誉减值0.34亿元等共同影响,公司利润总额亏损1.54亿元,盈利能力明显下降;受业绩亏损影响,2023年末公司所有者权益同比下降11.41%,未分配利润同比明显减少45.32%,公司资本实力有所减弱;截至2024年3月末,实际控制人直接及间接持有的公司股权质押比例很高;“科蓝转债”募投项目建设延期,公司在建及拟建项目投资规模大,存在一定资本支出压力,有息债务规模增长较快,债务负担有所加重,且存在集中偿还压力。

【6月21日,中诚信国际发布评级报告称,将南京泉峰汽车精密技术股份有限公司的主体信用评级由AA-调低至A+,评级展望为稳定,同时将“泉峰转债”的债项信用等级由AA-调低至A+。】

评级变动原因:上述评级调整主要基于受成本费用及减值影响,公司连续亏损且 2023年亏损幅度进一步扩大;同时,应收账款及存货对资金占用较大,经营获现能力弱;公司对外部融资较为依赖,债务规模的扩大令杠杆比率持续攀升,偿债能力有所弱化。但中诚信国际也肯定了公司在汽车零部件多个细分领域具备一定的市场竞争力及技术实力、新能源汽车零部件产销量的增长带动公司收入进一步增长,具有直接融资渠道等因素对公司信用水平起到的支撑作用。

【6月21日,东方金诚发布评级报告称,将北京北陆药业股份有限公司的主体信用评级由A+调低至A,评级展望为稳定,同时将“北陆转债”的债项信用等级由A+调低至A。】

评级变动原因:公司产品仍以对比剂为主,2023年,对比剂集采降价、原材料价格高位运行,期间费用增长,叠加对商誉计提减值损失影响,公司持续亏损;公司收购天原药业80%股权,天原药业主营清热解毒、感冒等领域中成药的生产和销售,未来业务整合可能存在不及预期的风险;跟踪期内,公司有息债务规模增长,公司拟在安徽省亳州建设中医药及化药产业基地,后续投资金额较大,公司面临较大资本支出压力,债务规模预计将进一步增长。

【6月21日,中诚信国际发布评级报告称,将游族网络股份有限公司的主体信用评级由AA调低至AA-,评级展望为稳定,同时将“游族转债”的债项信用等级由AA调低至AA-。】

评级变动原因:上述评级调整主要基于公司2023年收入及经营活动净现金流进一步下降,净利润处于较低水平,游戏上线延期对业绩恢复及盈利改善产生影响;对外投资及持有的金融资产规模较大,非经常性损益对利润水平影响较大;同时,第一大股东持股比例偏低,公司经营及战略执行情况、治理结构稳定性及资本运作规划仍具有一定不确定性。但中诚信国际也肯定了公司的海外发行及运营优势、丰富的产品储备能为公司后续发展提供支撑、债务规模相对较低且杠杆水平维持低位等因素对公司信用水平起到的支撑作用。

【6月21日,中诚信国际发布评级报告称,将闻泰科技股份有限公司的主体信用评级由AA+调低至AA,评级展望为稳定,同时将“闻泰转债”的债项信用等级由AA+调低至AA。】

评级变动原因:跟踪期内,光学业务停滞,产品多元化及产业链延伸受阻并带来资产减值及处置亏损;在建项目的项目建设进度及产能消化情况有待关注;商誉规模处于高位,并购子公司业绩下滑导致商誉减值风险上升;股价持续低迷带来的可转债转股失败风险以及股东股权质押风险等因素。同时,中诚信国际也肯定了公司保持在产品集成领域相对领先的行业地位、NexperiaHoldingB.V较强的半导体制造能力以及跟踪期内经营活动净现金流大幅提升等因素对公司发展的积极影响。

【6月20日,联合资信发布评级报告称,将宁夏晓鸣农牧股份有限公司的主体信用评级由A+调低至A,评级展望为稳定,同时将“晓鸣转债”的债项信用等级由A+调低至A。】

评级变动原因:跟踪期内,公司在经营规模、产品质量和疫病防治方面保持一定竞争优势。2023年,公司营业总收入同比有所增长,商品代雏鸡全国市场占有率超过20%;受下游蛋鸡养殖场(户)的补栏意愿下降影响,公司商品代雏鸡销售价格下降,主营业务毛利率同比大幅下降,利润总额由盈转亏,公司盈利水平受行业景气度影响较大。公司资产流动性较弱且受限比例较高;受“晓鸣转债”发行影响,债务规模增长;期间费用和资产/信用减值损失对利润总额存在一定侵蚀;公司间接融资渠道有待拓宽。

【6月20日,东方金诚发布评级报告称,将灵康药业集团股份有限公司的主体信用评级由A+调低至A-,评级展望为稳定,同时将“灵康转债”的债项信用等级由A+调低至A-。】

评级变动原因:受集采政策、医保控费、全国价格联动影响,主要产品销量、价格下降,生产线产能利用率很低,利润总额延续亏损导致偿债能力有所下降,公司终止“灵康转债”募投项目建设,后续资金使用计划尚不明确,“灵康转债”2024年12月1日以后存在回售可能性,若未来可转债持有人全部或部分回售,公司或将面临集中偿付压力。

【6月20日,联合资信发布评级报告称,将山东龙大美食股份有限公司的主体信用评级由AA-调低至A+,评级展望为稳定,同时将“龙大转债”的债项信用等级由AA-调低至A+。】

评级变动原因:跟踪期内,山东龙大美食股份有限公司屠宰及食品产能规模较大,食品业务对公司业绩形成补充。同时,联合资信评估股份有限公司也关注到由于猪肉价格下降、动物疫病等原因,公司发生巨额亏损,各项财务指标有所恶化;公司在建项目未来投资规模较大,且项目收益存在不确定性;存货和应收账款对营运资金形成占用,债务负担重、间接融资渠道有待拓宽以及公司控股股东所持公司股份质押比例较高等因素对公司信用水平可能带来的不利影响。公司经营活动现金流和EBITDA对“龙大转债”保障能力较差。考虑到未来可能的转股因素,公司对“龙大转债”的保障能力或将增强。

重大事件

因刊登重要公告引起的停牌事件

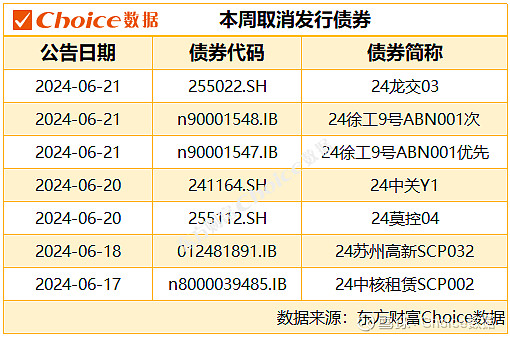

取消发行事件

城投债一览

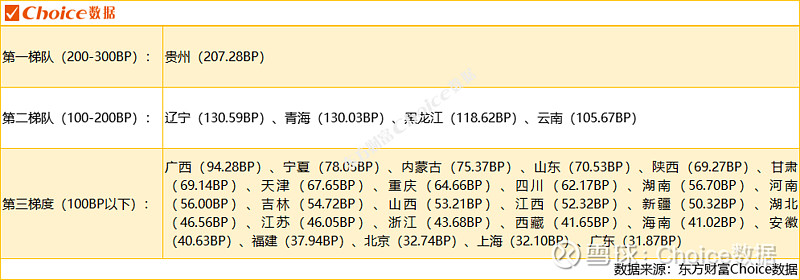

信用利差梯队分布

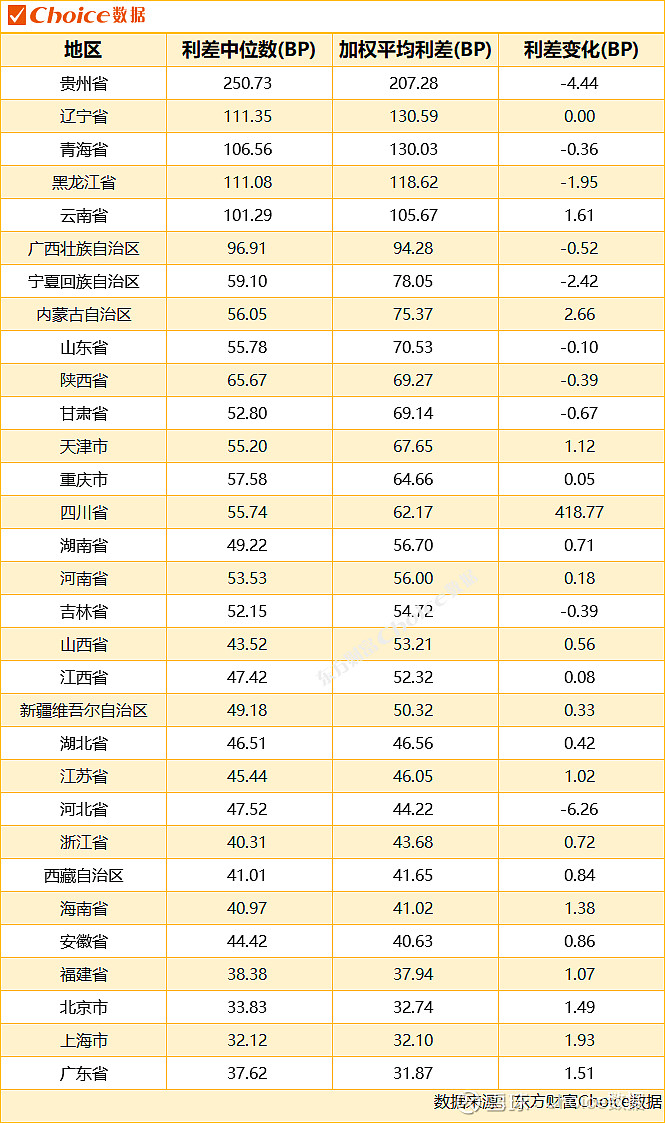

各省城投利差变化情况

注:1、城投债收益率取基准日期对应的中债估值,若无数据则补入当日的中证/上清所估值数据或当日行情数据。

2、利差基准基于中债国开债收益率曲线插值得到,城投债利差=城投债收益率-利差基准。

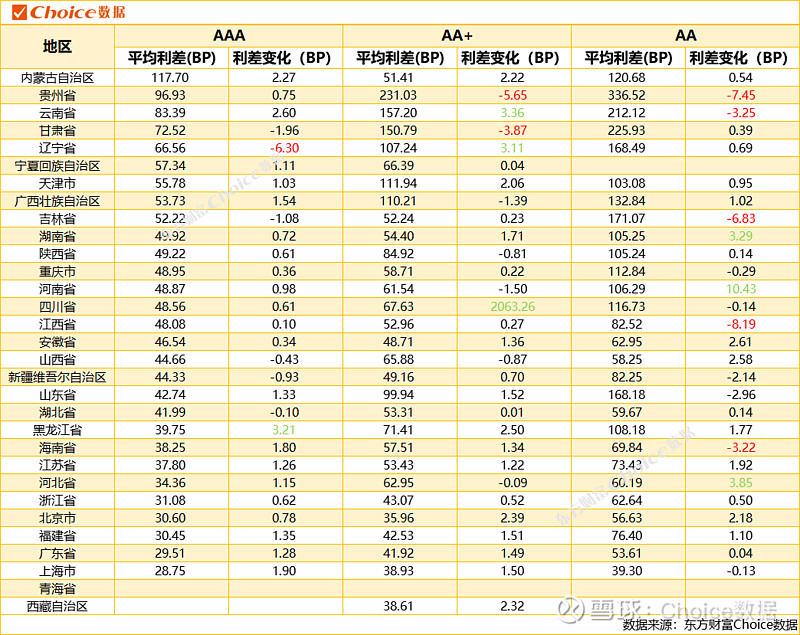

各省城投分评级利差变化情况

注:1、上表的利差变化指2024年6月21日相较于2024年6月14日的涨跌情况。2、上表将上行幅度超过3bp的利差变化标注为浅绿色,将下行幅度超过3bp的利差变化标注为浅红色。

登录Choice金融终端,体验债券风控专题,实时监控交易异动,多维捕捉预警信号。