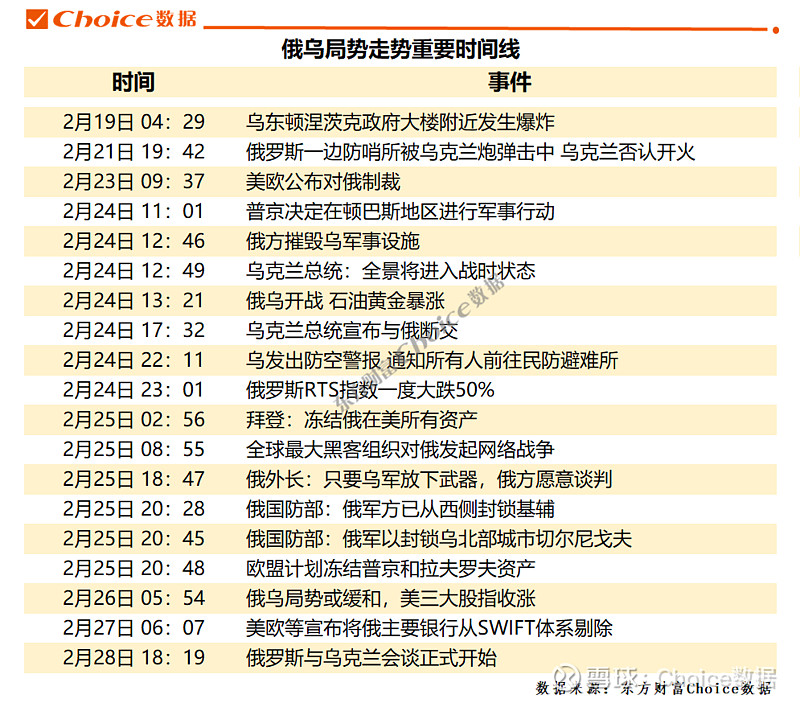

近期,随着俄乌冲突的不断升级,全球金融市场剧烈波动。但军工板块却被持续抄底,成为为数不多的市场亮点之一。

面对局势的持续发展,机构开始看好军工板块的投资机会,金信基金基金经理就认为,今年以来的军工行业跌幅领先,已经具备中长期投资机会,虽然俄乌地缘政治冲突对军工企业直接实质经营影响并不会很大,但会提升军工板块的市场关注度,加速军工板块的估值修复,因此军工板块有望迎来布局机会。

接下来,我们从行业基本面出发,来分析当前军工板块的投资逻辑。

政策红利,行业步入黄金发展期

军工行业属于典型的高科技行业,具有重要战略地位。国防部表示,我国国防实力与经济实力相比还不匹配,要加快国防和军队现代化。十四五阶段是实现2027建军百年目标以及国防军队2035年基本实现现代化目标的关键时期。

需求端,十四五国防和军队现代化将迈出重大步伐,龙头企业订单充足;供给端,各型新装备不断亮相,加速列装,企业产能正在扩张,行业逐步进入供需共振的“高成长”阶段,行业景气度有望加速上行。

中信证券表示,“十四五”是军工行业前所未有的黄金发展期,多数核心上游标的2022年估值仅30-35倍,而今明两年增速预计维持在45%左右,虽然行业短期的反弹空间仍会受到市场风格和整体风险偏好影响,但是在整体趋稳后已经具备配置价值。

年报业绩亮眼,配置性价比高

年初以来,A股震荡走弱,但军工企业业绩频传利好。Choice数据统计,目前已发布2021年业绩预告的61家军工企业中,48家净利润为正,13家预亏损,预盈率接近80%。

其中,海特高新、航发科技、中航重机等13家公司净利润增长上限超过一倍。中航沈飞、振华科技、火炬电子净利润上限超过10亿元,分别为16.96亿元、15.50亿元、10.20亿元。

数据来源:Choice数据

民生证券研报指出,目前军工行业估值处于历史底部,预计行业2022年净利润达到35%以上的增长,中上游增速更高,当前配置性价比高。

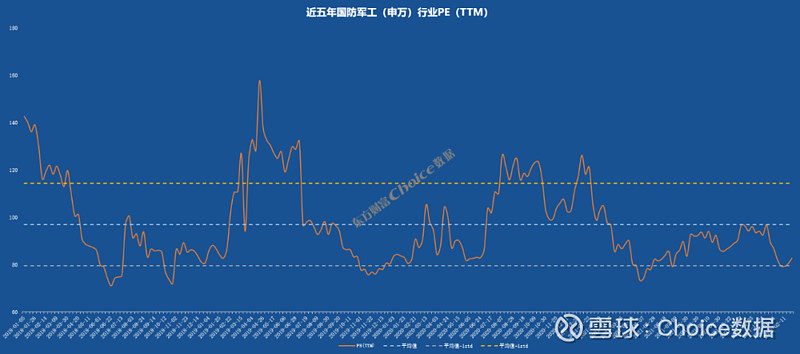

估值处于历史底部

Choice数据显示,截至2月25日,国防军工(申万)行业PE(TTM)为82.72倍,远低于近五年96.95倍的平均水平,逼近最低水平的70.92倍。

从2018年6月、10月、2019年11月、2021年5月国防军工行业PE跌至平均值-1std后的表现来看,板块均迎来了较好的估值抬升行情。抬升幅度超过20%,其中,2018年10月至2019年4月估值提升行情时间跨度约半年,上涨幅度超过90%。

数据来源:Choice数据

资金逆市加仓军工股

上周,俄乌局势彻底爆发,全球市场动荡,申万国防军工板块逆市大涨3.05%,排名全行业第二。资金趁机抄底军工板块,以国泰军工ETF为例,该基金单日份额增长超过4亿份,以收盘价计算,当日资金流入超过5亿元。

而基金早在去年四季度就加大了军工行业的配置,Choice数据显示,截至2021年四季度末,基金重仓持流通股市值3.43亿元,其中重仓军工股市值为1250亿元。在申万一级行业中位居第8,比2021年三季度提升一位。

从具体持仓个股来看,基金持流通股市值最大的是振华科技,达173.80亿元;中航光电紧随其后,持流通股市值134.23亿元。此外,航发动力、中航沈飞、中航机电、火炬电子的持流通股市值也都超过50亿元。

数据来源:Choice数据

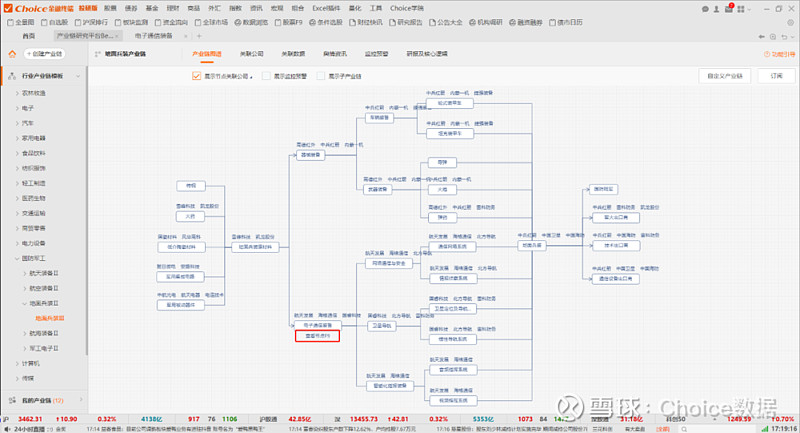

一图详解军工全产业链

军工行业是比较复杂的行业,产业链设计较广。Choice数据产业链研究平台对国防军工行业进行了详细的产业链分解,划分成航天装备、航空装备、地面兵装、航海装备、军工电子五大板块,能方便快捷从各细分领域查找最受益公司。

以地面兵装行业为例,其上游行业包括火药、军用被动器件、原材料等,涉及的上市公司有雪峰科技、中航光电、凯龙股份等。中游行业则包括车辆装备、武器装备、卫星导航、指挥装备等,涉及上市公司包括中兵红箭、内蒙一机、高德红外、国睿科技、航天发展等。下游主要涉及的是军火和技术的出口。

通过查看节点F9,可查询某一细分行业里各上市公司相关业务的具体数据,便于在众多标的中找出受益程度最大、弹性最好的公司。

终端查询路径:宏观-产业链研究平台Beta版-国防军工-地面兵装

截图来源:Choice数据

新功能介绍

Choice数据新上【俄乌局势综合屏】功能,键盘精灵直接输入“俄乌局势综合屏”或“EWJSZHP”即可分区清晰呈现相关股票指数、大宗商品、国际外汇、债券市场、相关股票、涉乌投资的实时行情。(需要升级至6.0.2.0版本)

截图来源:Choice数据

扫码可注册试用Choice金融终端,查询更多行业数据信息。