企业成立的时候,首先需要股东入资,假如成立一家公司初始投资为100万,注册资金五十万。那么报表表现形式为股本50万,另外50万记为资本公积,股东权益100万。

第二年,盈利20万,分红10万,提取盈余公积1万用于将来公司继续扩大发展,剩下9万则为未分配利润。第二年如果注册资本不变,即股本就还是50万股,资本公积50万,盈余公积1万,未分配利润9万,股东权益就变为了110万,还有公司赚来的10万则在资产负债表上看不见,因为现金分红给股东拿走了,因此统计公司历年分红情况更能看出公司的盈利能力。

随时间推移,公司的发展会出现几种情况:

第一种,赚得多分得多,那么体现在财务报表上的未分配利润和盈余公积就不会随利润增加而成比例增加,股东权益即净资产也会增加不如利润增加幅度。因为赚的钱都分给股东了。这种一般是成熟企业,因为公司不需要资金扩大再生产,不如直接分给股东。

第二种,赚钱很多,分红比较少。不分这些钱不代表凭空消失了,会在公司的账上存着,未分配利润和盈余公积里面,如果赚得多,分红越少股东权益积累越多,因为未分配利润和盈余公积增加很快。股东权益即净资产也就增加很快,这种一般是成长型公司。

第三种,赚得少。赚得少肯定就分得少了或者干脆不分红,没钱怎么分呢?不仅不分红,甚至还要股东继续投钱,不投公司就停摆了。这种当然就是价值毁灭。光伏企业就有很多公司连续好几年不分红的。如晶澳科技

因此,统计公司历年分红,就可以很明显的看出公司的经营能力怎么样。分红多,利润留存也多,这样的公司当然再好不过。

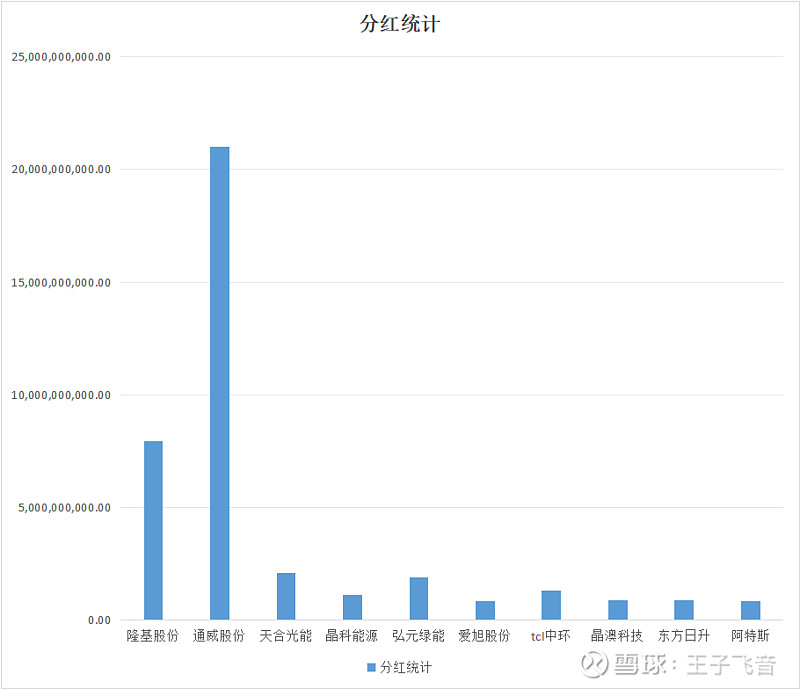

因此我统计了光伏行业2012年-2022年共11年的分红情况,来了解光伏行业这几家公司谁赚钱能力更强,谁不赚钱,甚至还在烧股东的钱。

1、光伏行业2012年-2022年分红合计:通威210亿,隆基79亿,天合21亿,弘元绿能19亿,tcl中环13亿,晶科能源11亿,东方日升9亿,晶澳科技、爱旭股份和阿特斯均8亿多。

通威股份收近几年多晶硅暴利,赚得盆满钵满。仅21-22年分红就近170亿。让人艳羡,但这种情况在未来肯定不可持续。

2、2012年-2022年未分配利润+盈余公积+分红,下图

不看不知道,一看吓一跳。通威和隆基两家合计1158亿元,其余8家加起来才878亿元。

@加息首季 布置的作业,统计历年分红,不知是否算完成了?