———(资料来自公司年报、调研交流、公众号等公开信息,仅做交流探讨,不做为投资建议)

公司的业务看点主要分为四点:二代身份证基材、第三代社保卡基材、出入境证件材料、 PETG环保装饰膜等,其它细分业务有时间再补充;

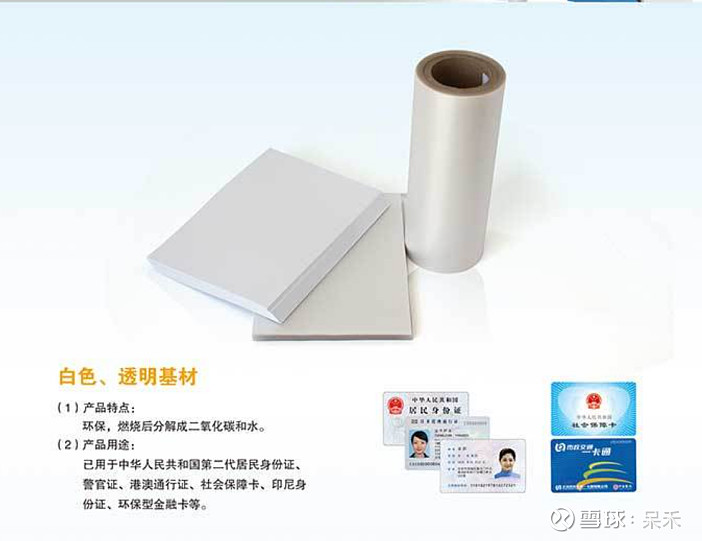

1) 二代身份证换证业务

根据《中华人民共和国居民身份证法》我国二代证从2004年开始集中换发,到2008年全国二代证换发超9亿张,从2024年开始,我国进入二代身份证的换证周期,至26年底,换证周期进入尾声,目前单证的工本费为20元,身份证换证行业空间预估在180亿左右;

身份证PETG基材市场准入门槛也极高,需要获得公安部第一研究所的认证。华信新材在1999年成立初期的6000吨/年卡基特种片材生产线是由国家计委批准立项建设,并纳入国家金卡工程的配套工程、国家火炬计划重点项目。研发过程中公安部第一研究所专家多次来公司指导研发工作,共同探讨技术参数优化、材料层合条件、产品测试及质量标准的制订等工作。2002年8月,公安部第一研究所出具证明,确定华信新材为“二代证”全套材料指定供应商;(唯一基材供应商)

2) 第三代社保卡业务

据《中国劳动保障报》相关报道,截至2022年底,全国社保卡持卡人数达到13.68亿人,普及率为96.8%,其中第三代社保卡持卡人数达到2.67亿人,普及率不足20%。另据人社部在新闻发布会上表示,截至2023年底全国社保卡持卡人数已达13.79亿人。2024年1月人社部印发了《关于加快推进社会保障卡居民服务“一卡通”建设的通知》,明确了到2027年基本实现全国“一卡通”的目的;

根据以上数据推测第三代社保卡的换卡需求预计在10亿+人数,目前第三代社保卡的工费为20元,部分区域由银行承接此类成本,也有部分区域需要个人承担,第三代社保卡换卡行业空间预估200亿左右;公司双界面卡基材料综合性能一直在国内有较大的优势,质量稳定,公司双界面材料契合第三代社保卡读卡用卡功能,人社部于2024年6月11日公布的第三代社保卡中标企业有:东信和平,东港股份,天津环球磁卡,广东德生,楚天龙天喻信息六家企业,都是公司的重要合作伙伴。

根据行业信息分析(二代身份证及第三代社保卡业务将于2024年至2026年全面展开),二者的行业空间预估在400亿左右,而公司都是该类业务的深度参与者,保守预估公司的PETG基材占行业成本10%左右,可为公司提供约40亿的成长空间。(从2024年第一季度财务数据来看,公司PETG证卡业务增量已开始体现,第一季度PETG销售同比增长80.62%左右,预计二季度相关业绩将加速释放)

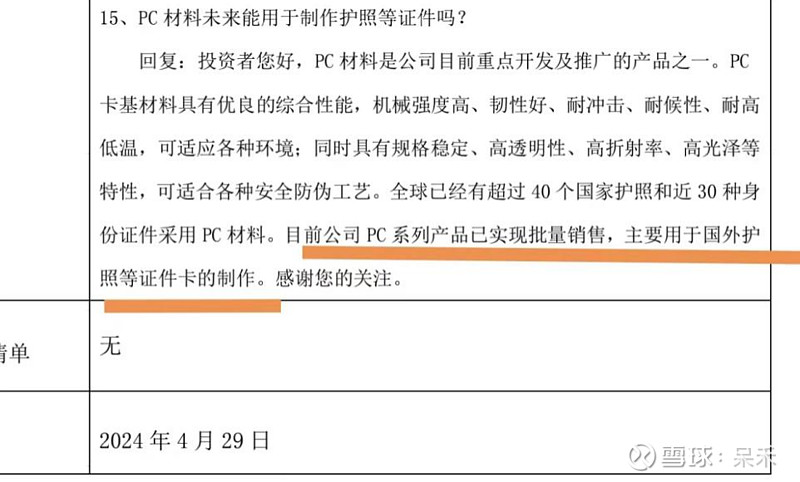

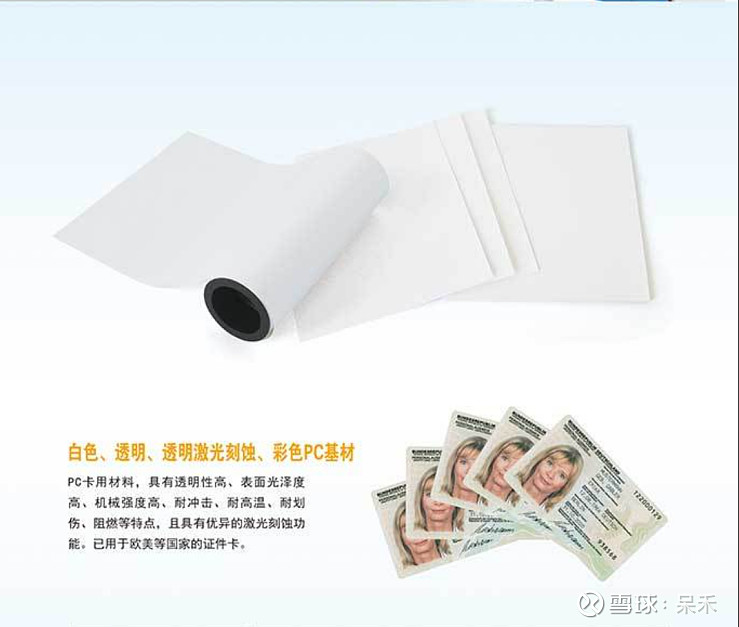

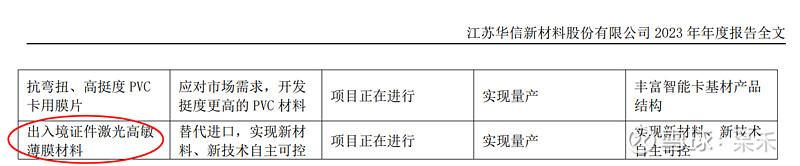

3) 出入境证件业务

国家移民管理局出入境管理信息技术研究所证件技术研究部领导一行于2023年2月前往公司考察,座谈会上,技术副总王光战同志代表公司对PC材料的工艺情况、技术储备等进行了详细汇报。王主任对公司的生产经营情况、PC产品优势、研发创新等方面取得的成绩给予充分肯定。并介绍了此次调研的主要目的,希望通过调研更加深入的加快护照更新推进工作。会议双方就新一代出入境证件进行了交流,并对存在的问题和难点深入探讨。

(公司一直有出入境证件相关业务的技术储备,为满足出入境证件关键材料国产替代需求,进行了新材料的研发)

根据ZF网站的公开信息,截至2019年,持有效护照的1.8亿人,仅2018年普通护照的签发就达到3000万本,预估目前每年签发量将达4000万本,每本护照的工本费为120元,每年签发的行业空间在50亿左右;由公司年报得知2024年公司会加速证卡材料的国产化替代进程,出入境证件激光高敏薄膜材料有望实现国产替代,保守预估公司的出入境证件激光高敏薄膜材料占行业成本10%左右,可为公司每年提供约5亿+的成长空间;

4) PETG环保装饰膜业务

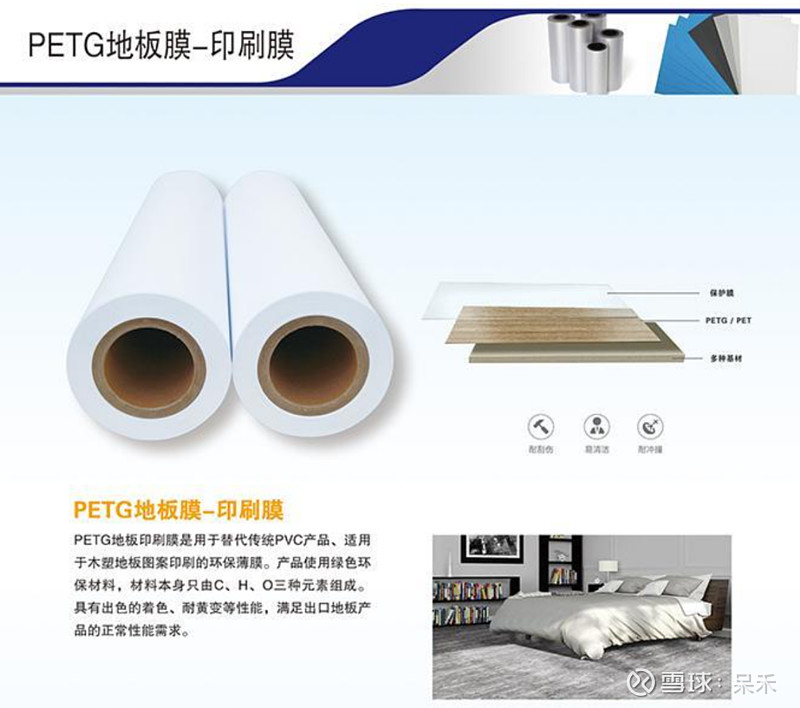

在环保装饰新材料领域,公司生产的 PETG 装饰新材料属于新材料领域中“高分子材料的新型加工和 应用技术”,属于国家鼓励的环保新材料发展的重点领域,公司和国内下游客户配合共同开发生产和销售PETG地板材料。国际市场方面,自 2023 年开始,美国海关和边境保护局陆续对PVC地板进口商展开溯源工作,给该行业的发展带来较大的挑战,使用PETG复合地板,可有效化解其不利影响。未来低碳、绿色、环保、高性能装饰新材料将是装饰领域重要的发展方向。

2022年,中国PVC地板的出口额达到了62.60亿美元,2023年1-4月的出口额为16.4亿美元。这表明中国在全球PVC地板市场中扮演着重要的角色,成为主要的供应国之一,由于国内市场对PVC地板的接受程度相对较低,加上欧美等国的需求旺盛,中国的PVC地板产品主要出口到美国、加拿大、德国、澳大利亚、荷兰等地区,其中美国是中国PVC地板最主要的出口国。

欧美国家对于PVC地板的需求大约每年300-400亿左右,若公司和国内下游客户配合共同开发生产和销售PETG地板膜能够对PVC地板材料进行替代,保守预计占行业成本的5%左右,可为公司每年提供约15亿~20亿的成长空间;

综上,公司自2024年开始证卡业务将进入高速发展期,叠加切入环保材料的市场,预计后续会给公司带来数十亿营收的成长空间(身份证&社保卡预估40亿,出入境证件预估5亿,PETG地板膜15~20亿),相较于公司常年稳健经营,每年贡献的3亿+营收,公司市值也有望爆发性成长。$华信新材(SZ300717)$