2024年第一个美股$纳指100ETF-Invesco(QQQ)$ $标普500 ETF-SPDR(SPY)$

IPO的机会来了

先给大家总结一下

Smith Douglas Homes Corp. 股票代码是$Smith Douglas(SDHC)$

计划通过 A 类普通股首次公开募股筹集 1.5 亿美元,估值在10亿美元

该公司在美国东南部地区开发和销售住宅。

我认为由于美联储的加息已经触顶,美国房地产板块将会迎来改善

我对 Smith Douglas Homes IPO 估值定价相对比较乐观。

我是东哥伦步,我擅长新股IPO定价,热衷发现当下好生意,欢迎各位多关注我。

IPO环境分析

我认为当下在分析SDHC这家公司的时候,一定要知道当下环境发生了哪些变化,这些变化对于这个公司有哪些积极的影响,首先这是一家房地产建筑商,简单说如果我们分析这家公司,单单从业务上分析,其实是找不到重点的,必须要提高一个维度,也就是房地产建筑商们在未来发展趋势是怎样的,所以这里要先聊一聊当下大的环境发生了哪些变化。

首先在12月的的美联储议息会议上,已经向全球的投资者传达了一个信号,加息已经到了上限,未来不会在有更高的利率,这个声音对于交易者来说,市场预期已经发现了变化,当下市场所有的参与者在往一个方向思考,并且未来关注的重点变成了在降息这个维度上的次数、幅度和时间。作为一个交易者,我们更多的要关注是预期。

在研究这家公司的时候,我注意到了公司的一些财务情况,跟行业里头部公司做了对比,发现在过去的2023年,由于高利率的影响,几乎所有房地产建筑商的业绩都没有增长

所以这也验证了,公司的增长跟这些经营者,没有太大的关系,只是当下的年轻人对过高利率的考虑成为主要因素。

另外美国的房地产市场受到移民、就业人数、收入、年龄、政策等等因素的影响。我们直接引用机构JBREC在招股书中描述的2023 年 7 月,经季节性调整的就业人数为 400 万人,即 2.6%,比大流行前 2020 年 2 月的峰值高出 2.6%。并且JBREC 预计 2023 年将增加 360 万个就业岗位,2024 年将增加 30 万个就业岗位,这些数据告诉投资者一个事情,当下的就业和收入在客观条件上可以支撑当下交易逻辑的推演,尽管等我们在未来回顾这段历史的时候,你会发现利率其实也没有出现大幅的下降。总之公司在这个节点上市,我们认为节奏把握的非常好。

公司的分析

公司目前的经营策略,选了几个移民前十名的城市,由于新移民并没有太多积蓄公司选择入门级的策略。所以你会看到公司成交的房屋平均售价约为 333,000 美元低于行业中等价格的单户住宅418,000 美元可能会是首选,所以你可以猜想未来公司的增速,可能会比行业头部的公司要快,当然这里只是猜测。

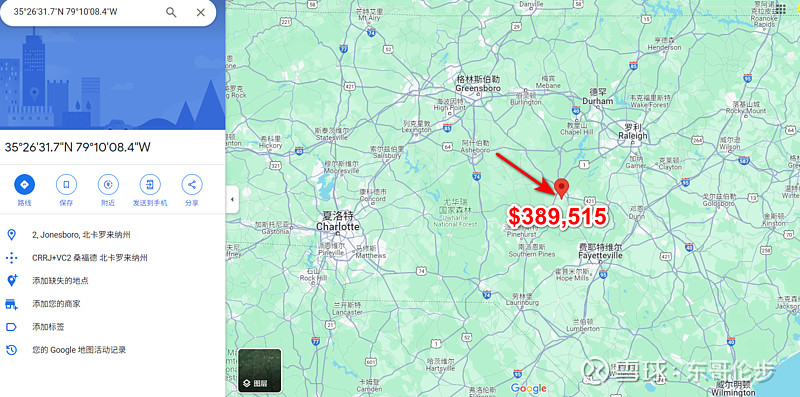

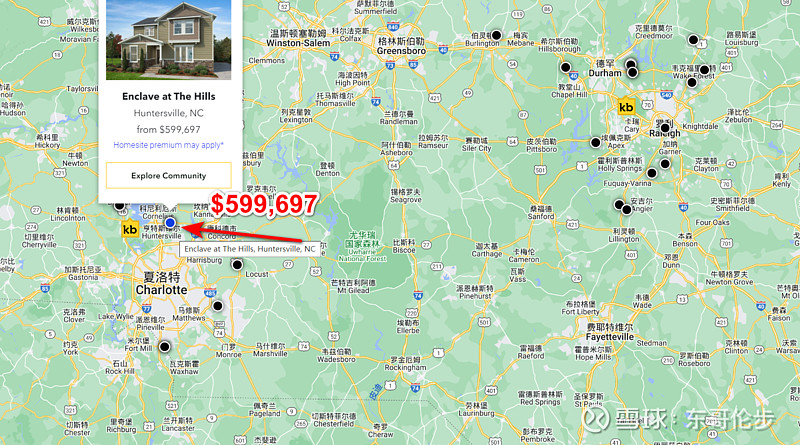

我们也观察了一下公司具体的产品

图一和图二是公司与竞品的房屋的区位差别,你可以清晰的看出来公司的运营策略并不是靠近核心城区的边缘地带。以北卡为例,公司的策略不同,和竞品的价格差距就拉会拉很大,靠近夏洛特的房子是小城市桑福德的1.5倍,作为普通家庭收入的入门,性价比较高。

图一,是公司的产品

图二是竞品公司的产品

再说说估值方面

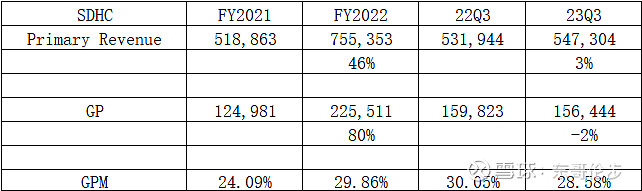

本次的招股定价,如果按照19.5定价,公司市值10亿,

按照2023年Q3季度PE估值来算,在同行业内,接近下线估值,另外这里要着重的说明一下,公司在2022年和2023年的报告中,已经并表了一个收购的公司,所以我们在计算公司财务时要多注意这点,总体我们对SDHC上市后的表现偏乐观,因为后续的机会把握需要密切的关注资金动向,其中的博弈机会暂时不公开讨论,期待后续表现,欢迎关注我