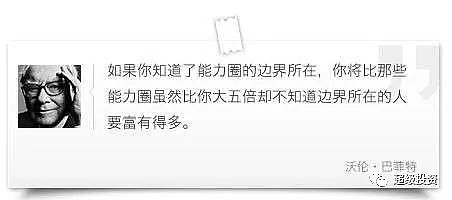

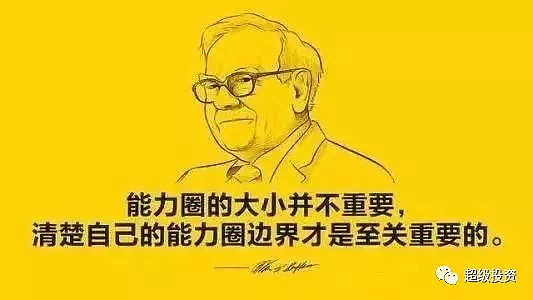

能力圈是一切价值投资的起点。能力圈如果都搞不定,怎么去投资?能力圈的重要性不在于圈的大小,不是说我研究50个行业就一定比研究5个行业赚的钱多。每个人不在于能力圈大小,而是是否能够认清自身的能力圈。巴菲特的原话是:“我觉得能力圈如同朋友圈一样,关键在于精而不在多,一个真正的好友足够你幸福一生。一个能力圈内的好公司就足够让你享用一辈子,对于你的能力圈而言,最重要的不是能力圈范围的大小,而是你如何能够确定能力圈的边界所在,如果你知道能力圈边界所在将比那些能力圈虽然比你大五倍但却不知道边界的人要富有的多。”

巴菲特年轻时他弄懂了政府雇员保险公司,所以他就把他所有财产的一半都投到政府雇员保险公司,这家公司至今还是持有。道理很简单,但我相信大多数人或许压根没注意这个东西,他不注意他能力圈的边界在哪里,这就是为什么很多人包括很多资深人士,股市出现各种花样频多的概念时,甚至连自己都没听说过的各种概念,就盲目敢于重仓买入,这就叫根本不知道自己的能力圈而进行的瞎炒,最后的结果一定是给我们送钱的,就是来股市送钱来了,所以股民不要被这些东西所欺骗、所忽悠。所以,能力圈一定是重在精、不在多。

最重要的是,我们一切成功的起点是能力圈,一切失败的主因也源自能力圈。为什么?很多企业比如老干妈做辣酱,我坚守辣酱我就能做大,我就能持续不断的赚钱,老干妈如果去搞人工智能,你觉得这是好事还是坏事,那道理是一样的。

那么怎么来界定能力圈呢?比如我们简单画出自己的能力圈,大概你可以简单的去总结一下,你可以在你的脑海里形成30家你平常关注的上市公司,你把这30家上市公司能不能按照我写的这三步骤给画出来“容易理解的、难以界定的、难以理解的”。你看你能不能画出来。比如说我简单举个例子,容易理解的,举个大家都了解的:茅台,相对好理解吧,因为白酒大家都认识,茅台为什么卖的贵,二锅头能和茅台一样吗?可以理解吗?这个企业他未来能不能挣钱,他未来挣钱的逻辑是什么,未来挣钱的逻辑就是持续的消费且愿意付出这个价钱去消费,5年以后还有人喝,一百年以后依然有人喝,他依然是中国白酒NO1,中国人只要喝白酒,他就是NO1.这个不难理解吧。但是难以界定或者难以理解的,难以理解的太多了,乐视网,好理解吗?我到现在都不知道乐视网当年搞了多少东西,现在又搞电动车了,理解的了吗?理解不了。难以界定的呢,淘宝、京东、拼多多,尤其是京东和拼多,未来谁能胜出?估计一般人也说不太清楚吧,说清楚也只能做一家之言,能活着也不等于就活的好,就像诺基亚现在也活着,但是跟十几年前比股价还剩1%。我也知道苹果手机,巴菲特也买苹果股票了,但是这个5年、10年以后什么样,我反正不知道,我也不知道怎么能搞清楚。但是你问我榨菜十年以后会什么样,我知道榨菜十年后还有人吃,而且还就吃他的,为什么,他产品有个原产地性质。

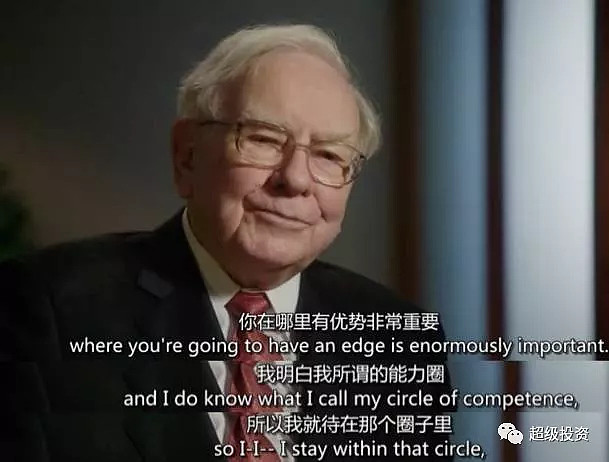

就像巴菲特说的一样,几个人坐在一起打牌,打了30分钟,你如果不知道谁输家,那你就是输家。投资也是,投了半天如果都不知道投的企业是干嘛的。好多人说我做短线,我不用关心企业基本面,只要明天、下个月能涨就行。好多人说你跟我说茅台10年后能活,乐视网10年后活不了我也知道他活不了,但是乐视网明年能翻一倍,茅台不一定能翻一倍,你别跟我扯那么远,我知道大家说的是对的,但是我告诉你,股市预测10年往往比预测10天容易,很多人说你10天都预测不出来你能预测10年?你要问我明天下不下雪,那我真不好说,但你要问我现在这个时候是冬天还是夏天,我告诉你明年这个时候还是冬天。是不是?这肯定是冬天,但是你说10天之内能不能下雪那我真不知道,没有人能说清楚。明年这个时候温度是多少,温度肯定不可能20度以上,肯定10度以下,明年这个时候肯定10度以下,这个我可以告诉你,所以预测长期比预测短期容易。

一般投资人也判断不出来明年大盘是在2000点还是在4000点。那么,做投资一定是未雨绸缪,你需要提前做预防,未雨绸缪,不管你是做短线、中线还是长线,你都要买好公司,都要买长期上升趋势的,你别赌他下个月是上还是下,你要看长期发展趋势。因为你做短线也会被套,更容易被套是吧,2007年很多人买有色能源股也不是都是做长线的,应该说大多数都是想做一把就跑的,但最后跑掉了吗?中石油一套套十几年,我相信套里面的人没几个打算持有十几年的吧。就像2015年时,瞬间的股灾千股跌停你卖都卖不出去,你被动的套在里面了,套几十个点以后,你没办法卖出,人性那一关决定了你割不了,就算你敢于割肉斩仓,今天这割10%,那割10%,你割不了一个月你本金也就基本上一半都没了。所以从这个角度来说,不管你是做短线、中线还是长线,你都要买好公司,都要买长期上升趋势的。

所以我们投资一定要投容易理解的,你都不理解你买了以后你就说你为了下个月,下个月大盘一崩盘你套里边了,你就被动去理解他了,很多股民就属于那种买入之前不知道企业是干啥的,被套以后开始研究企业是干啥的,然后找一万个理由来支撑自己的企业好,是不是,我说的对不对?

另外给大家讲一个换位思考,就是说你怎么理解这个企业,换位思考。假设你买这个企业你就是这个企业的领导人,明天把你安在茅台的位置,或者给你安在乐视网的位置上,或者安在腾讯的位置上,你就会想我这个企业怎么去理解,怎么去运营这个企业,你的竞争对手是哪里,从这个角度去理解企业。你要会考虑什么呢,这个企业如果我是领导人的话,我应该为这个企业做什么,我会考虑这个企业那些东西,我担心什么东西,谁是我的竞争对手,谁是我的客户。这个时候你就需要走出你的办公室与你的上下游,与你客户进行交流,你才能弄清楚,与你的同行进行对比你才能知道你的优势在哪里,你的劣势在哪里,你只有做了这些分析你才能真正比你的管理层更了解这家公司,这就是说你在投资一家企业,跟踪没有达到3年,我们不敢说了解这家企业的道理就在这里。你要对这些企业做什么,要考虑那些东西,你担心的是什么,你的对手是谁,你的客户是谁,你要走出去,你要跟你的同行对比你的优势在哪里,你的劣势在哪里,你把这些东西弄清楚,绝对是需要一个漫长的过程的。所以说理解一个行业,理解一个企业比读一本书都难,比上一个大学都难,太多要素要理解。所以一个公司不是说我今天翻翻K线图就挖出来一个大牛股,那绝对不严谨的。一个企业前前后后了解、吃透,那至少待跟踪几年。

还有一个很简单的办法就是:排列组合。排除法。你把所以的几十家行业你进行排列,这些行业里面你最不好理解的你放在最外边。比如我简单举个例子,其他行业放在最外边,比如说化工、5G、人工智能放外边,金融行业、公共事业还是多少了解一点的往里边再放一层,你天天生活中接触的像食品、医疗你放里边,你不但天天生活中接触,你从事过这个行业,比如白酒、医药,你从事过这个行业,你对这个行业的盈利逻辑更了解的时候你就放在最中间。这样一划分你不就划分出你最懂的行业了。你只有先划分出你最懂的行业,你在最懂的行业里再列出你最懂的企业,你这样投资才最靠谱,才有规律可循,这叫规律,干什么事一定要找到规律。就像褚时健说,创业想成功、投资想成功,其实道理是一样的,你在干这个事情之前你先摸清规律,摸清这个行业的道道,看这个行业曾经成功的人,他们怎么玩的,什么东西都有门道的,你待摸清规律,你摸不清规律你进去就凭自己光着膀子去闯那不行,在前人成功的道路上走可以省很多力,甚至省很多钱。

再给大家讲一下调研心得,最近我一直在外地调研我长期跟踪的一些核心企业。股票的涨跌短期波动较大,且与企业基本面不完全一致,有时候企业的一个利空或是增速下滑就有可能导致股票价格出现一个过激的反应。

例如,我不久前调研过的涪陵榨菜就是持续三年高增长之后,今年出现了一个增速下滑、一个低增长。正如我说过长高了就是风险,跌多了其实就是安全。12年我们挖掘了这一只股票,我长期看好涪陵榨菜的逻辑,就是这个产品的独特性,并且它赶上了大众消费的升级。长期消费及频繁消费让涪陵榨菜的利润出现了一个高增长。从我12年持有至今,它的业绩最近三年是高增长的,13-14年年度业绩是负增长,那时股价跌了一倍多。涪陵榨菜今年上半年利润低增长,估值前期最高涨到34倍的市盈率,目前跌下来后市盈率仅有29倍,对这样一个市值不大的消费公司估值不算贵。

这个企业过去三年,每年都是50%-60%的增速,但这是超预期的。今年有个整固期,甚至明年也会有一个低增长,偶尔几年的高增长,再有一个平稳的增长期,这都是企业经营正常的现象。所以我认为涪陵榨菜的股价基本上是20-30元这个位置。长期购置整理平台结束后,未来还是一个高增长的成长股。因为它目前市盈率仅有20多倍,所以它也跌不下去,所以这两天的股价反应是过激的。

很多上市公司业绩都出现亏损。而涪陵榨菜的业绩也只是增速下滑,且这种下滑是情理之中并非意料之外。因为近几年连续高增长之后,它肯定会有低增长。任何企业都会有低增长的时候,茅台也会有。市场短期投机的人、奔着高增长的人,看到它的业绩增速下来之后是往里去,但是它通过短期集中释放之后,股价基本稳定在20元以上的位置,所以它的调整顶多30%。

涪陵榨菜是A股3000多家上市公司中较好的企业,它的经营方式很好,偶尔一年业绩增长快、慢都是很正常的。前几年他也经常出现业绩低增长、下滑,这是一个很正常的过程。从2008-2018这十年,它的产量从5万吨增加到13万吨,销售收入增长了3-4倍。目前我认为涪陵榨菜在过去三年高增长之后今年肯定要修整,但这次下跌就是给你一个再次买入的机会,它长期持有的成长空间是很大的。

首先这种企业的行业地位不会发生重大变化,它是榨菜行业的龙头企业。其次它的产品价格虽近年频繁提价,但总体和其他榨菜品牌的价格差距不大,基本在30%左右,也就是说它并没有脱离群众。它的提价是跟着我们低收入人群的工资往上走的,且消费涪陵榨菜的人群并没有发生根本性的变化。这种企业的成本很低,符合消费升级。本次调研并不是看短期业绩,主要是看这个企业是否值得长期投资,是否是A股市场中最好的企业类型。

12-13年我们买入涪陵榨菜的时候,企业的业绩比现要差,还是负增长,但最后只要迎来高增长,那么就可以获取高收益。这家企业的利润率会很高且它唯一的成本就是青菜头,青菜头的价格的成本涨跌也都是正常的。涪陵榨菜是当地的支柱产业,给农民致富的企业,且它是军需品,公司厂房都坐落着部队。就跟云南白药一样,这种企业没有什么风险,在A股市场3000多家上市公司中它的盈利能力都是排在前20名的。它的商业模式非常简单,只要不断生产,中国13亿人口的消费市场就会不断去消化它的产品,老龄化对它的影响也不大。

从它的规划,白鹤厂区的机械设备都已经安装完毕,机器生产出的铝箔就用于1.6万吨榨菜的铝箔包装,铝箔包装非常高级。且它们在眉山区的5万吨榨菜,现在也在招商,2-3年后会投产。还有在辽宁的5万吨萝卜干。这个企业所处的是一个3000亿食品佐料的行业,它未来的成长空间不仅仅局限于榨菜本身的市场,它也要升级扩产。像过去08-18年产能增长8万吨,营业收入增长3-4倍,而现在2-3年产能就能增加11.6万吨。若企业没有成长,它规划这么多产能是为何,所以这个市场的空间非常大。

中国老龄化社会后,大鱼大肉等方面的消费可能会萎缩。但食品佐料是中国人的刚需,且它的价格会随着人民基本工资收入的增长而增长,所以这类企业的上升空间巨大。跌下来好在涪陵榨菜的估值最高是才30多倍,不像有些市盈率60-70倍腰斩。所以这种企业长期持有就行,因为它始终处于成长的上升通道里面。

接着我们去调研了云南白药,我认为迄今为止十几年,中国最好的企业除了茅台就是云南白药。无论是产品本身还是企业的管理,上到高管理下到基层员工都非常尽职尽责。大家若是在二级市场看股票价格,呢么就是波澜起伏的。但若去企业看,去调研就会发现什么企业是好的、什么是坏的。

目前我持有的股票估值被市场压的非常低,但我去公司调研之后,我觉得股票价格被压的过低,就像13-14年的茅台、五粮液一样。但这些企业,包括东阿阿胶还是那些企业。近几年宏观经济大环境并不景气,许多企业都在去产能,需要消化库存。它就会体现在财务报表上,业绩就会下滑,像东阿阿胶业绩下滑、涪陵榨菜业绩增速低。但当一年的库存消化结束,它就又会迈进新一轮的高增长,所以企业的核心盈利能力、商业逻辑并没有发生变化,只不过股价可能就差了一倍了。但股价反应的并不是真正的市场价值,2012年五粮液最利润99亿,2018年利润130亿,但从2012-2018年这六年五粮液的业绩只增长了30%,但股价涨了300%,期间先跌60%-70%而后涨了10倍。也就是说企业从表面上无任何变化,但有时股价的波动就会很大,尤其是我们A股市场挣几年整体大环境不好,企业稍微出点利空股价就跌。有时候资金、市场不喜欢我们持有的品牌中药这一类企业,这样估值就会被压的很低。

所以对我们价值投资者,应对市场的波动及下跌,只有坚持。尤其是目前市场处于低迷的状态,哪怕市场短期不看好并施加了很大压力,也要坚定信心坚持持有。因为公司本身价值并没有发生改变,股价下跌时就不要去追市场的热点,卖低追高,并非会有好的结果。近几年一些品牌中药市场整体舆论都不好,但是其企业基本面及长期成长空间并没有问题。我们调研的很多公司,其好坏、盈利能力一对比就能看出。但有时股价的反应和基本面并不一样,像涪陵榨菜这些年业绩高增长,稍微有一段时间业绩低增长,资本市场就用脚往下踹。那些常年业绩亏损但稍有威力,股价就连续涨停板。对于我们投资者而言,我们一定要做股权的拥有者而非股票的投资人。我们去调研上市公司,看的并不仅仅是一两月的经营情况,而是看它是否值得长期持有。

比如涪陵榨菜、片仔癀,它们属于低成本、高产出的商业模式,未来10-20年产品都能持久盈利,不需要创新、没有大的经济波动周期,就能够抵御市场很多不确定性的风险。就像巴菲特买喜事糖果,产品有淡季和旺季,淡季工厂开工就会亏损。巴菲特就和喜事糖果协商,淡季时将工厂关掉并解散员工,旺季时再将员工招回来。我们持有的都是类似可口可乐、喜事糖果的这些公司,只要义无反顾去持有,跌的时候不断补仓买入,股价还会创出历史新高,这就是我们做投资的信心所在。

以上文章源自马曼然老师过往演讲速记。