最近看到万法老师的几篇帖子,谈到很多时候他都是看了季度报告出来以及下一个季度预增出来才开始动手,如果当天收阳线,至少说明市场对目前的股价是认同的,尤其是缩量阳线说明主力并没有因为业绩好而进行获利兑现,感觉对我启发很大,一直认为万老在战略层面臻于化境,怎料在战术层面也精妙如斯。仔细分析了下他的观点,认为对我个人现在的投资体系有很好的助益。 查看原图

查看原图 查看原图1 出业绩报告后再决定是否买入的优势在于很好地避免了成长股最害怕的估值杀,付出的代价是有可能会因为业绩超预期而少赚取一部分收益,以不确定的这部分收益来换取业绩落地后确定性的收益,是非常合算的。且这种方法对基本面的研究要求不是特别高,不需要分析类似下季度表现是否会超预期这种艰深的基本面问题,也不需要大心脏来承受股价过山车或股价大幅度下挫而带来的巨大心理压力。

查看原图1 出业绩报告后再决定是否买入的优势在于很好地避免了成长股最害怕的估值杀,付出的代价是有可能会因为业绩超预期而少赚取一部分收益,以不确定的这部分收益来换取业绩落地后确定性的收益,是非常合算的。且这种方法对基本面的研究要求不是特别高,不需要分析类似下季度表现是否会超预期这种艰深的基本面问题,也不需要大心脏来承受股价过山车或股价大幅度下挫而带来的巨大心理压力。

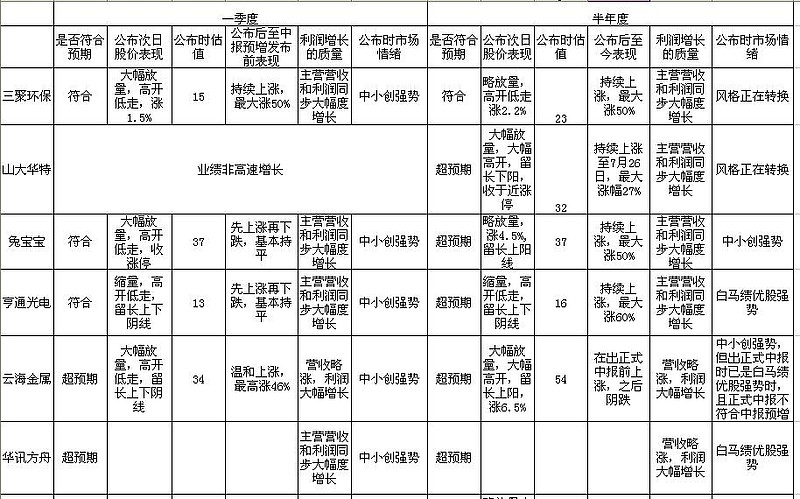

2 本文认为根据市场风险偏好,市场风格可分为三类:中小创强势期、风格转换期、白马绩优股强势期,分别对应风险偏好较大、趋于保守、保守。以今年为例:股灾后3月17日至7月7日之前为中小创强势期,业绩好的中小创表现优异,以锂电板块为代表,出现一批牛股,天润乳业、云海金属、雅百特、五洋科技等板块色彩淡的个股也都表现抢眼,5月底后受大盘风险较低、市场风险偏好大幅提高的刺激,集成电路、军工等炒估值的板块崛起,题材股表现不凡,这段时期白马绩优股承压,表现不尽如人意;7月8日至8月11日为风格转换期,市场热点轮动很快,银行、水电加各种题材股轮番登场;8月12日至今为白马绩优股强势期,以三聚环保、亨通光电为代表,中小创在这一时期里业绩好的横盘,业绩不好的下杀,也即万老所讲的要回避在牛市里涨得好的品种。这类白马绩优股有以下特点:一是高速增长,最好是超高速;二是显著低估,三聚环保、亨通光电在8月12日启动时估值分别为25倍、17倍;三是其所属行业为一般行业,环保(三聚环保)、通信(亨通光电)、家具(喜临门、索菲亚)。这种事后对市场风格的确认其实并无太大意义,重要的是在市场风格转换之初判定这种趋势完全确立了没有,持续时间会有多长,我认为判定的依据有两点:一是有无持续性较好的板块领涨,二是宏观面上货币政策有无变化,收紧则市场资金变少,市场风格有偏向保守的趋势。

3 出业绩报告后决定是否买入这种方法要掌握几个关键点:一是业绩高速最好超高速且质量好,越高越好,一般的增长不予考虑,这种高速增长必须持续性好,至少一年内都能维持最好还能加速,山大华特普遍预测三季度之后增速会降下来,故中报业绩预增出来后也只有不大的一波涨幅。这种高速增长必须是主业营收和净利润双双大增,营收增幅比净利润增幅小得多,则净利润增长主要靠的是产品涨价、三费大幅降低等,归根结底还是持续性不好。二是估值,必须是估值合理最好低估,才有可能实现戴维斯双击,估值必须结合业绩增速看,也即以Peg衡量更为合适,如清新环境和威创股份,相对于其业绩增速来说估值不够低,故在白马股强势时表现也不大好;三是市场情绪,如果市场情绪是中小创强势,如今年3月17日至7月7日,则高速增长、估值合理的中小创股在出业绩报告之后的表现一般都很不错;如果市场情绪是白马绩优股强势,则相应的白马绩优股表现好。

4 在这种方法中业绩超预期是否非常重要?我认为不是,业绩符合预期或超预期都可以,超预期的话则马上反映到了公布次日的股价上。这种预期不单是指营收、净利润、毛利率等各种财务数据,还包括对下一季度的业绩预测等信息。要注意的是业绩低于预期,若业绩低于预期,则业绩报告出来后很可能会有一段时间的调整,若经过分析得出低于预期的原因是可接受的再买入不迟。以黄河旋风为例,中报业绩是低于预期的,中报公布后调整了近一个月。由于黄河旋风有众多跟风者,彼时市场预期不再是机构预测的预期,而是众多跟风者拔高了的预期,黄河旋风的基本面没变,故仍可在调整后买入。与之对比,云海金属正式中报虽显示其净利超高速增长,但下游产品并没有如预期放量,对三季度业绩预测也不及预期,可认为根本的投资逻辑被证伪,从确定性的角度看此种情况业绩报告出之日就是卖出之时。

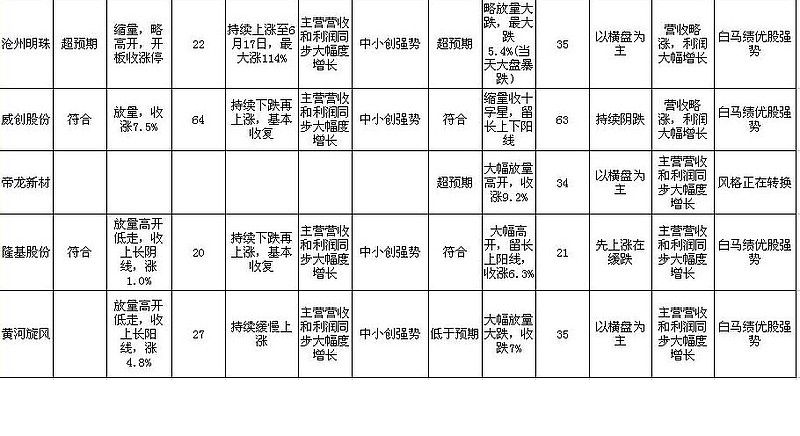

5 要谨防低估值陷阱。市场大部分时候是有效的,低估有低估的道理,若业绩报告出来后发现某一只股严重低估,要先仔细分析这种低估的原因何在,一要看是否是当整个市场经过慢慢熊途,经过几轮系统性风险释放后,出现好股被极端错杀的情况,如今年股灾3.0时,此种情况的低估就一个字:买;二要看是否有压制股价上涨的因素,如大股东减持、定增价格未定等,此种情况下的低估可以耐心等待这些因素快消除了之后再买入;三要看是否是市场情绪偏好造成此类股一直得不到资金青睐,如今年中小创强势期三聚环保股价一直扭捏,造成低估,此种情况下的低估在市场情绪转换后也可以放心买;四要看是否市场不认可这种行业、这个板块或这类股。还是那句话:牛股出,行业先,银行、煤炭、钢铁等步入夕阳的行业中的个股业绩再高增长估值再低我也认为是陷阱,股价只会有一定的反弹,这种反弹的收益与风险比太低,不值得去博;有些行业尽管也属高新行业,但市场是不认可的,或者说此时市场不认可,如光伏行业,市场认为其不确定性高;有些板块刚经过爆炒,市场短期内对它无感,则那些与板块走势息息相关的其中个股尽管什么都好,但市场不会给予它独立于板块的走势,如沧州明珠出半年报时按券商预测业绩算PE35倍,估值合理,超高速增长,中报又是超预期,但之后表现则是一直横盘,与锂电板块走势完全一致;有些个股因为各种原因被市场贴上了各种不好的标签,如帝龙新材,市场贴上了业绩可能作假的标签。此种情况下的低估都可以说是陷阱。

6 因此,业绩报告出来后,要分析的是以下几点:一是业绩是否高增长?如果是高增长,原因何在?持续性如何?二是估值是否合理?如果明显低估那么低估的原因何在?三是此时市场情绪如何?如果符合业绩增长高速且质量好、估值合理、市场情绪合拍、市场态度认可,在业绩报告出来之后立即买入,大概率是有比较好的收益的。

7 是否所有买入都应该在业绩报告出来之后?我觉得不是,如果板块或个股有确定性很大的业绩超高速增长和较低的估值,等出业绩报告后再买已经晚了。这里最关键的还是确定性,高确定性是关键,主要由它决定了风险的大小。若没有较大确定性,则宁愿等业绩报告出来之后再买,降低不确定性带来的风险。

万老的帖子都看过,但其实对万老的思想理解甚是肤浅,本文只是窥一斑而无全豹,留存于此,一则抛砖引玉,望各位不吝指教,二则待日后理解深刻了再完善补充。另文中有引用万老师语录,已先请示万老师,未获答复,若有侵权,万望谅解