选择雪榕生物放入自选股进行跟踪研究,主要是基于他的业务简单,产品单一,市场和价格都实实在在,即产即销,库存商品存货小,比较容易估算。

一、财务状况

雪榕生物市值和收入规模都相对较小,但是选择了四大之一的安永为审计机构。年报的披露等方面质量略好(不过排版真心需要再学习一下,看得好累)。这里不再就其财务状况的真实性过多验证。值得一提的主要信息有:

1、雪榕公司的负债率达56%,财务风险较高。贷款抵押的资产额7.83亿元。同时也产生高额的利息费用,占净利润的50%左右。

2、属于重资产行业,息税折旧前利润约为4.2亿元,(根据2018年年报折旧费用2.58亿)近年来产能不断放大,应收账款少,现金流入额大。因此随着后期债务的清偿,折旧的逐步减少,有较大的利润提升空间。

二、经营预测

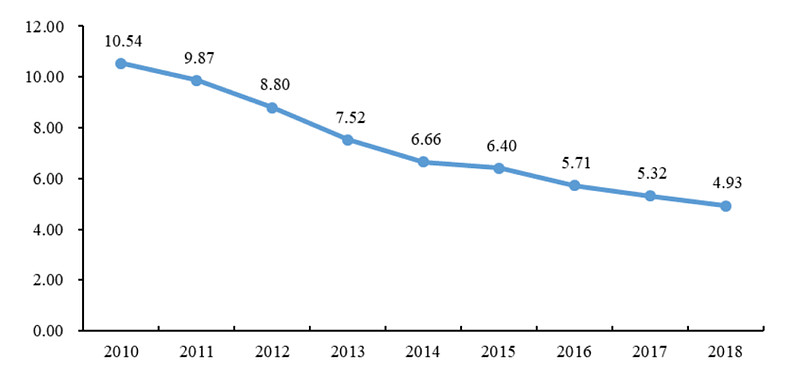

1、销售价格逐年降低

所幸与此同时,单位生产成本也在逐年降低。

2、大方雪榕2019年有望扭亏。大方雪榕属于雪榕生物控股子公司,占股52%,纳入合并范围。从2015年至2018年大方雪榕亏损逐年增长,2017年亏损2500万元,2018年亏损8600万元,吞噬了公司的大部分盈利。根据2015年的招股说明书,解释的原因是贵州毕节大方雪榕在2015年产能未释放,生产初期技术不稳定,香菇质量较差,未来产能释放,质量将稳步提升并实现盈利,。

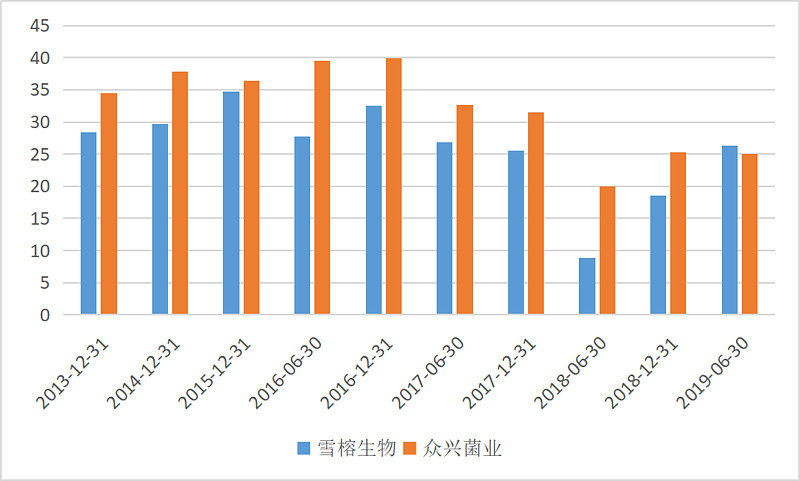

经过分析香菇产品的毛利率,2017年随产能释放确实有所提升,但2018年毛利再次下降:

2019年上半年大方雪榕收入与上年同期持平,亏损622万元,较上年同期减亏4500万元。威宁雪榕实现盈利2000万元,贵州基地上半年整体实现盈利1400万元,较去年同期增长6800万元。如果大方雪榕能够在未来实现扭亏盈利,企业合并利润将步上一个大台阶。

3、贵州厂房免租期展期二年。从2019年10月份起,大方雪榕租赁毕节市建设投资有限公司的83000平方米厂房,五年免租期到期,自2019年10月份开始计收租金;租赁威宁雪榕租赁威宁县兴业投资有限公司的68000平方米厂房也将于2020年1月免租期到期。根据2019年半年报,以上免租期展期二年,展期期满后减按市价的50%计收租金。

4、税收优惠政策使得税赋很低。农产品免增值税,免所得税,泰国项目免所得税8年,之后5年按50%减征。

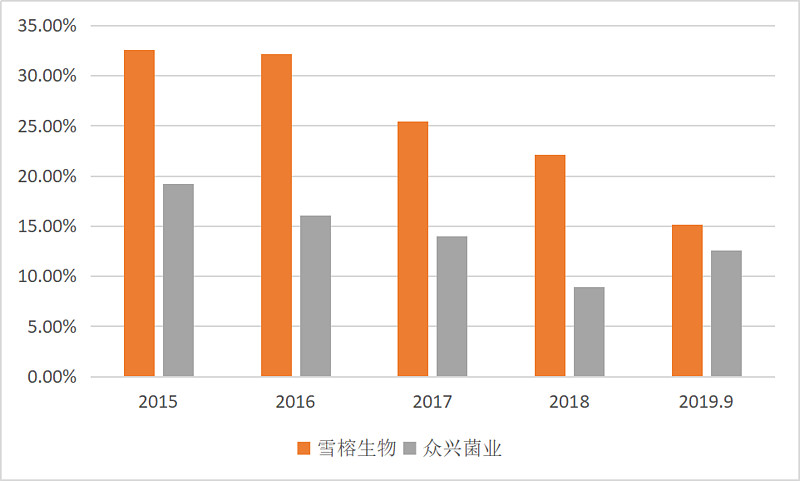

下图是双方毛利率的对比,看起来雪榕生物金针菇的毛利率2018年以前一直低于众兴菌业,2019年上半年开始略高于众兴菌业。

实际主要是由于众兴菌业将包装物列入了销售费用,而雪榕生物列入了生产成本(本人作为财务工作者更认可雪榕生物的账务处理方式),如果将(毛利-销售费用)/销售收入进行对比,会发现不一样的情况:

如上图所示,叠加销售费用的影响后,雪榕生物的生产成本要远低于众兴菌业。实际上雪榕生物的销售费用和管理费用率都比众兴菌业要高。个人不喜欢在费用上控制过严的企业,销售费用和管理费用只要不是乱花钱,带来的效益虽然难以量化,但一般都是物超所值的。

单位售价雪榕要高于众兴菌业,主要是因为雪榕生物华东地区收入较大,而众业菌业主要市场在西北、华中等地,价格相对较低;并且雪榕生物的金针菇切根销售比例大于众兴菌业。

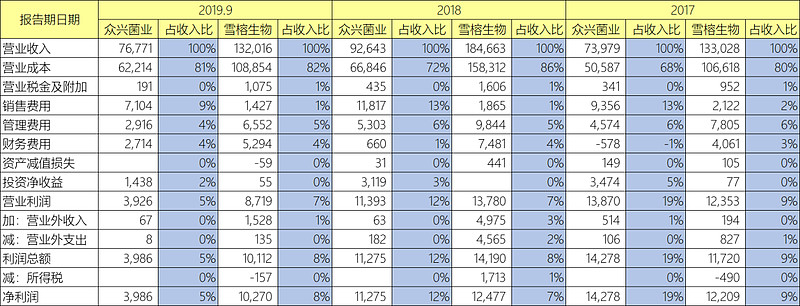

雪榕生物近年来四大产品只有金针菇一直维持盈利,杏鲍菇、真姬菇、香菇均一直亏损。2019年上半年亏损额度有大幅减少。

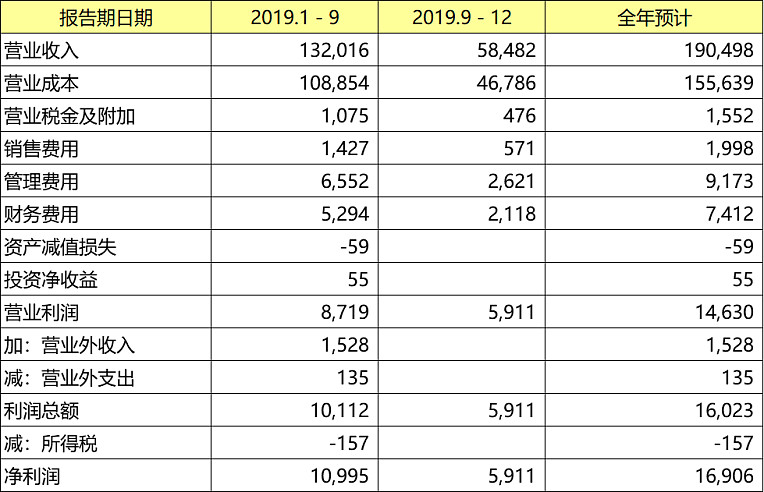

6、2019年全年利润预算

(1)上表假设第四季度产能利用率95%,并全部完成销售,假设四季度平均销售单价为6元/公斤(经查华南、华东、东北和西南各地价格,四季度基本上都在6-8元),则四季度收入为:6元/公斤*1140吨日产*90天*1000公斤/吨*0.95产能利用率,四季度收入约4.68亿;

(2)2019年的单位成本测算毛利率高于20%,按20%计算,预计2019年全年净利润1.69亿元,较上年增长近11.6%,归属于上市公司的扣非净利润增长263.25%。

(3)由于变动因素较多,不保证测算的准确性。

三、风险评估

1、行业集中度整体较低,对客户议价能力弱。金针菇行业早年以农户种植为主,工业化厂家高峰时达到700多家。不过近年来随着价格下行,利润降低,行业集中度有所提高,雪榕生物做为食用菌龙头企业,金针菇市场占有率从上市时的5%左右迅速上升到20%,市场占有率稳步提升。

2、农户种植和小型工业化生产进入壁垒较低,有一定的技术门槛,在低价竞争的环境下,规模较大、拥有较高技术的企业能够有效降低成本,更具有抗风险能力。目前农户种植比例较前几年已经大幅减少。工业化生产或为未来的发展方向。

3、产品高同质性,可替代性较强。金针菇种植或生产厂家的产品区别不大,品牌意识不强。技术领先企业在出产品质特别是成本节约方面有一定优势。

4、大型工业化生产初始投资大,退出壁垒高,一方面使得价格竞争激烈,毛利逐年降低;另一方面大量中小型工业生产企业退出该行业,加速了行业整合。例如原来的星河生物也改行做了医疗服务。

5、消费口味的改变。随着社会日新月异的变化,各种新奇食物层出不穷,以前难得一见的海鲜鲍翅也能跌落神坛,金针菇是否虽然不至于走下餐桌,未来消费总量缩减却是有可能的。

6、成长性方面。国内市场目前供大于求,主要依靠投资建厂,行业整合迅速扩大市场占有率,以及海外扩张,泰国项目自2017年5月设立,至今尚处于资金筹集阶段。海外项目预计利润率较低(预算8.6%),具有一定风险。

四、公司估值

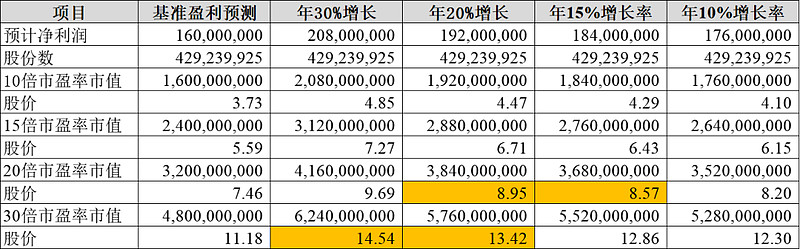

基于2019年的业绩预测以及在建工程中将陆续释放的日产能约600吨,行业内的整合也将确保未来价格的逐步稳定,未来维持20%的毛利率水平是合理的。未来几年雪榕生物预计可以实现20-30%年复合增长率。雪榕生物近年合理估值应在8.5-14.5元之间。

注:由于财报在建工程未确认项目投产日期,按历史在建工程的投资周期进行估计。

五、结论

雪榕生物现阶段算不上一个特别出色的公司,因前期迅速扩张产生的财务费用和折旧费用高,使得利润数据表现平平,同时高额负债也存在一定的财务风险。但做为民生消费的龙头企业,目前的价格走低使得行业集中度不断提高,雪榕生物战略目标清晰,专注主业,经营和市场可靠,市场份额逐步扩大,未来可期,可以在适当的价位做为组合配置。

注:非荐股。