投资基金,无外乎追求尽可能低的风险和尽可能高的收益,观察一只基金的业绩,收益和风险是最基本的两方面。

衡量基金业绩的指标有很多,这里用的是卡玛比率指标,卡玛比率 = 年化收益率/最大回撤。

卡玛比率指标衡量的是承担每单位风险获得的回报,其中的风险是指最大回撤,回报指的是年化收益率。

不论年化收益率还是最大回撤,都和特定的考察区间有关,这里选择的区间是2018年至今,将近6年,期间经历了两次大熊市,代表性较强。

从2018年至今,A股市场卡玛比率最高的十只偏股基金如下,表中给出了2018年至今的投资回报和最大回撤:

上表可以看到,即便是top基金也经历了大幅回撤,偏股基金的风险可见一斑。

机构占比和基金规模是选基重要的考虑指标,如下表所示:

这些都是是偏股基金,股票仓位的占比大都很高,在行业配置和个股配置上有什么特点呢?

下表统计了中报中各基金中占比最大的行业和比例,以及三季报前十大股票的占比:

表中显示各基金的行业和个股集中度有高有低,值得注意的是其中有两个基金的单行业占比特别高。

首先是前海开源沪港深核心资源混合,几乎长期都是满仓有色金属:

对比中证有色金属指数,超额收益是很明显的,完全可以当做有色金属指数的增强版:

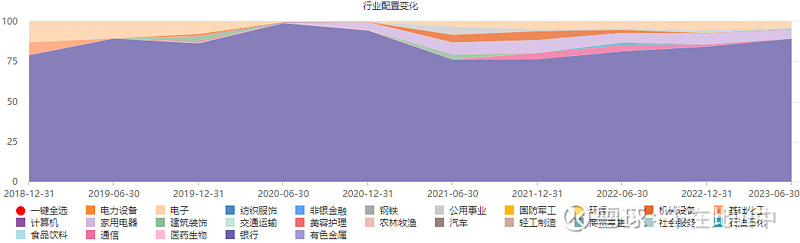

更为神奇的是金信智能中国2025混合。

从名字看,应该是个面向智能制造方向的基金,基金的投资目标,招募说明书里是这么写的:

本基金重点投资在未来经济发展中提供智能化生产、设计与服务的企业,重点包括智能机器、智能穿戴、智能医疗、智能家居、智能电网以及因采用与新一代信息技术深度融合的智能化而具有比较优势的企业。

但,它其实是只银行基!

虽然期间换了好几任基金经理,但基金始终高比例持有银行股,最低时候也不低于75%,高的时候将近满仓,因此,把它看做一直银行基一点不为过。

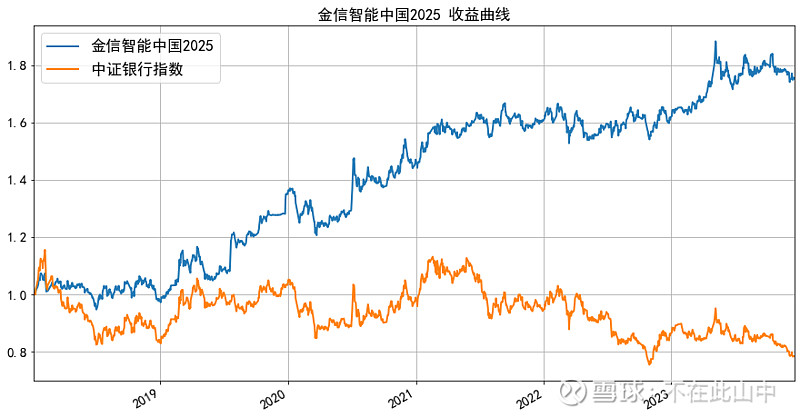

最关键的是,这基金的业绩远远跑赢了中证银行指数。

下图是二者的对比,从2018年至今,金信智能中国2025混合上涨了78%,而中证银行指数跌了21.6%,超额收益近100%!

这么高的超额收益哪里来的?

我仔细看了一下,这基金和中证银行在市值、价值风格上的偏移很小,不是风格的影响。

基金的换手率一直很低,今年上半年换手率仅45%,基本可以排除靠交易带来的超额收益。

唯一能确定的是基金的规模小,一直在1个亿左右,打新收益会高一点,但这也不可能带来这么高的收益。

只能说这基金在银行业的投资能力确实强,但要是把基金名改改,让人一眼看懂会不会更好?