近日,葛兰卸任了2只产品,引发了市场各类谣言,包括说葛兰要离职的。

卸任,并非离职

我去中欧基金官网看了一下官方公告,发现事实并非如此。9月28日网站上有两条与葛兰相关的基金经理变更公告:

其中,中欧研究精选的基金经理变更公告如下:

公告写的很清楚,公司安排离任,并继续担任其他产品基金经理。中欧阿尔法混合的公告也是一样。

之前,葛兰共管理5只基金,卸任了中欧研究精选和中欧阿尔法混合后,还剩3只,分别为中欧医疗健康混合、中欧明睿新起点混合和中欧医疗创新股票。

由此,葛兰的管理规模有所下降,从766.88亿降到669.01亿,主要为医疗基金。

中欧基金表示,基金经理卸任部分产品,是基于公司业务发展需要的产品微调,并非基金经理要离职。

至此就很清楚了。

离任不是离职,而是在基金经理管理规模太大时做的主动缩减。

管理规模代表了市场对基金经理的认同程度,业绩好的基金会吸引越来越多的资金,规模逐步增大,但规模大了会给基金管理增加难度。

由于基金管理的“双十”规定,规模大的基金只能在市值大的股票中选择,且买卖冲击成本较高,可能会影响业绩。

证监会此前在《关于加快推进公募基金行业高质量发展的意见》中提出:

引导基金管理人构建团队化、平台化、一体化的投研体系,扭转过度依赖明星基金经理的发展模式。

伴随着基金市场的调整,明星基金经理“瘦身减负”已成为一种趋势。

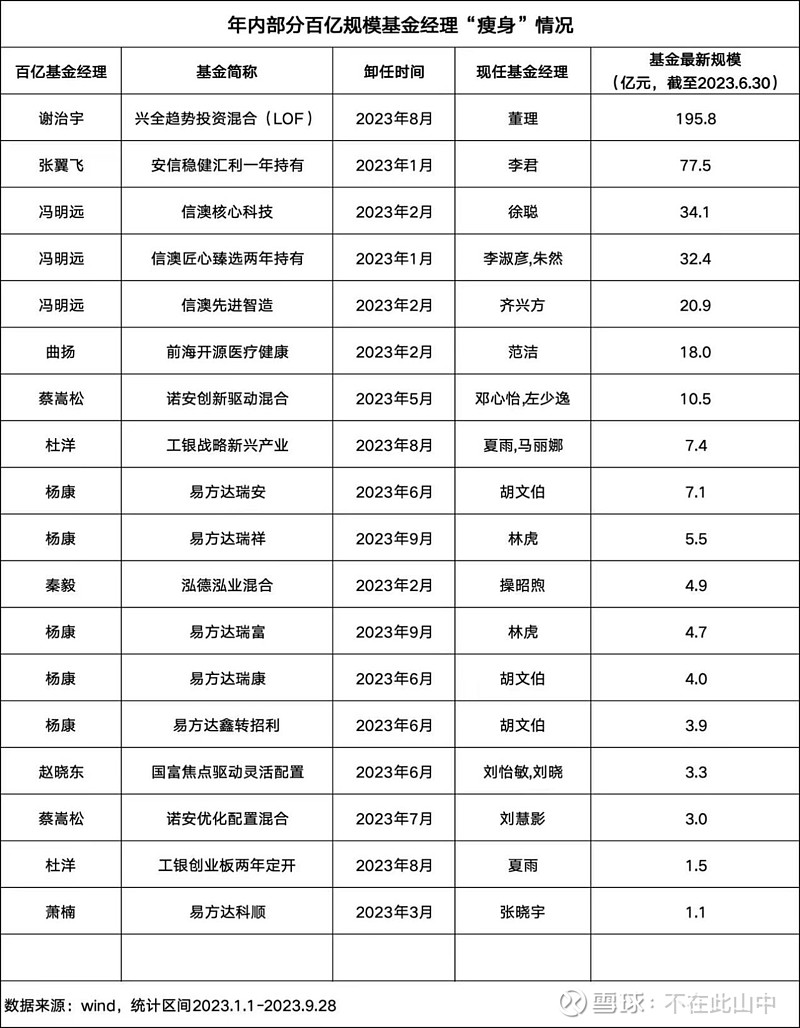

今年以来,不少基金公司对明星基金经理管理的产品做了调整,截止目前已有超10位百亿级基金经理卸任了部分基金,完成了“瘦身减负”:

这是优化公募基金行业发展模式的一个积极信号。

一方面,对规模太大的基金经理减负,有利于减少其压力,把更多精力放在投研上,提升基金业绩;

另一方面,为年轻的基金经理创造机会、提供了更好的表现舞台;

最后,对于基金公司内的研究员而言,也有了更多的晋升空间,进而提升整个投研团队的积极性。

继任的基金经理

对于持有中欧研究精选混合和中欧阿尔法混合的基民而言,更关心的是继任者的情况。

从公开资料看,这两只基金的继任者均为经验丰富、历史业绩较好的基金经理。

中欧研究精选混合成立以来就是卢纯青和葛兰共同管理的,葛兰卸任后将由卢纯青单独管理。

卢纯青2005年进入证券行业,先后在银华基金、中欧基金担任研究部负责人,2020年6月起任基金经理。本次调整后管理3只基金,共46.66亿。

Choice数据显示,中欧先进制造是卢纯青其独立管理时间最长的基金,从其上任至2023年10月9日,共3年又109天,任职回报为38.14%,超出业绩基准28.85%,同类423只普通股票型基金中排第54位。

接任中欧阿尔法混合的基金经理是彭炜。

彭炜2012年进入证券行业,历任建筑建材、房地产、钢铁煤炭行业研究员和周期研究组组长,2017年开始任基金经理。

本次调整后管理2只基金,共77.5亿。彭炜的能力圈较广,擅长对产业周期的把握。

Choice数据显示,彭炜管理时间最久的基金是融通中国风1号,从2017年8月5日至2022年12月16日,共5年又134天,任职回报为120.93%,同类1440只灵活配置型基金中排第169名。

如何评价一只偏股主动基金

那么,如何客观评价一个偏股主动基金的业绩呢?

对于偏股型基金而言,由于仓位中股票占比高,基金的业绩涨跌主要取决于持仓股票组合的涨跌,而股票组合的涨跌,受多种因素的影响,包括市场、风格、行业等。

首先是市场,就是A股大盘整体的涨跌,市场影响绝大多数A股偏股基金。

市场涨了大部分偏股基金也会涨,市场跌了大部分基金也跟着跌,能够特立独行脱离市场走势的基金只是少数个别现象。

再是风格,同一市场中,不同风格类型股票的表现可能出现很大差别。

比如2019-2020年成长股大幅跑赢价值股,最近两年又反过来了。

不同的基金有不同的风格偏好,有的偏成长、有的偏价值、有的偏大盘、有的偏小盘,在不同时期,不同风格的基金表现可能会有很大区别。

近两年表现最好的就是小盘价值风格基金。

最后是行业,对于行业主题基金而言,这是影响最大的因素。

受基本面、政策变化等影响,不同行业的股票表现差异很大。

比如,这两年医药行业的表现就很差,中证医药指数从2021年高点至2023年10月9日回撤近44%,A股医药主题基金也很难幸免。

实际上,市场、风格和行业,可以解释偏股基金大部分的涨跌,除此之外才是基金经理主动投资能力的体现。

葛兰是生物医学博士出身,主战场是医药行业,最大的两只医药主题基金规模超过630亿,那她到底做得怎样呢?

很简单,就将所管基金和行业指数对比便知。

拿规模最大、管理时间最久的中欧医疗健康混合和中证医药指数做个对比:

从2016年9月29日至2023年10月9日的回报为118.36%,而同期中证医药卫生指数的却跌了0.36%,在稳定性上,期间基金跑赢指数的季度数占了七成。

从这点上看,葛兰在医药行业的投资能力还是不错的。

由于受基金合同、基金经理能力圈、“双十规定”等各方面约束颇多,基金大都有固定的风格或行业倾向。

市场上主动型基金择时者甚少,绝大部分不会因市场贵了就减仓,或某行业、风格贵了就调仓,因此,基金大概率是跟随着市场、风格、行业而起伏。

比如张坤,基金业绩和白酒行业高度相关;

再如朱少醒,行业上虽是均衡的,但大盘成长风格明显,大盘成长风格大幅回撤时也难以独善其身;

因此,客观来说,随着医药行业出现大幅下跌,葛兰的医药基金回调也不足为怪。

对于偏股基金,我觉得应该视为一种工具。

相比于指数基金,主动基金的价值更多体现在相对收益上,指望其脱离市场环境创造绝对收益并不现实。

当前医药行业走到哪里了

经过两年多的下跌,目前中证医药卫生指数的估值已来到了5年来的低位。下图为5年间指数市盈率变化走势,水平虚线表示目前最新市盈率:

(来源Choice,2018/10/11-2023/10/11)

自今年9月份以来,在市场整体持续下探的情况下,医药指数出现了小幅反弹,周三的反弹更是领涨全场,隐隐显示出资金逆向布局的迹象,行业的性价比或已得到部分投资者的认可。

风险提示:偏股基金属于高风险投资品种,历史业绩不代表未来。文中数据有可能存在误差,本文为个人研究,不构成投资建议!

$中欧医疗健康混合A(F003095)$ $中欧医疗创新股票A(F006228)$ $中欧明睿新起点混合(F001000)$