怎么看谢治宇近两年的表现

近两年谢治宇的几个基金表现一般,从2021年2月10日市场高点至今,主要的三只基金兴全合润、兴全合宜和兴全社会价值三年持有分别下跌28.7%、32.1%和27.4%,同类排名均比较靠后。

谢治宇历史上表现是相当好的,那为何最近不行了呢?

1市场下行

期间基金的市场基准指数沪深300下跌了30.9%,在整体下行的市场中,大多数基金很难有好的表现,尤其是规模大基金更难以独善其身。

2 风格不在线

近两年的市场分化严重,有两个明显的特点,一是价值风格强于成长风格,期间代表成长风格的国证成长指数跌幅为35%,而代表价值风格的国证价值指数的跌幅为12%;二是小盘强于大盘,代表大盘股的沪深300指数跌幅30.9%,而代表小盘的中证1000指数还涨了7%。

这种差异反映到基金表现上,这两年偏小盘、偏价值风格的基金业绩就比较好,而偏大盘、偏成长风格的基金业绩相对就差一些。

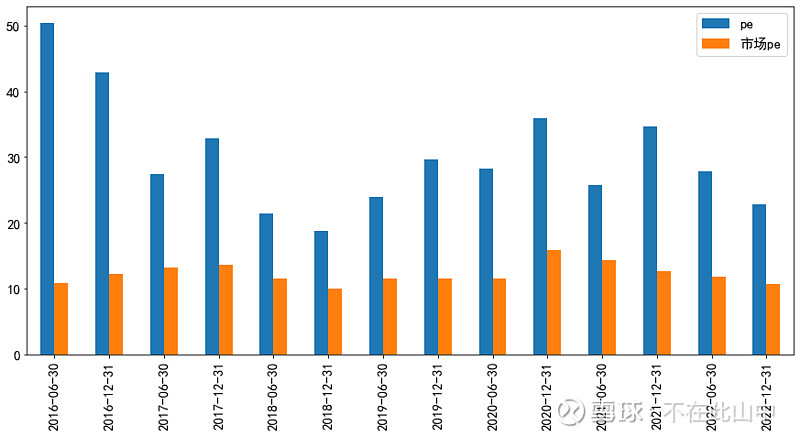

谢治宇的基金恰恰就是偏成长大盘风格,其持仓加权平均市值约一千多亿,整体市盈率30左右,总体偏成长,以下是兴全合润整体持仓市盈率和中证1000市盈率对比,基金市盈率明显比市场高出一大截:

3.重仓行业拉跨

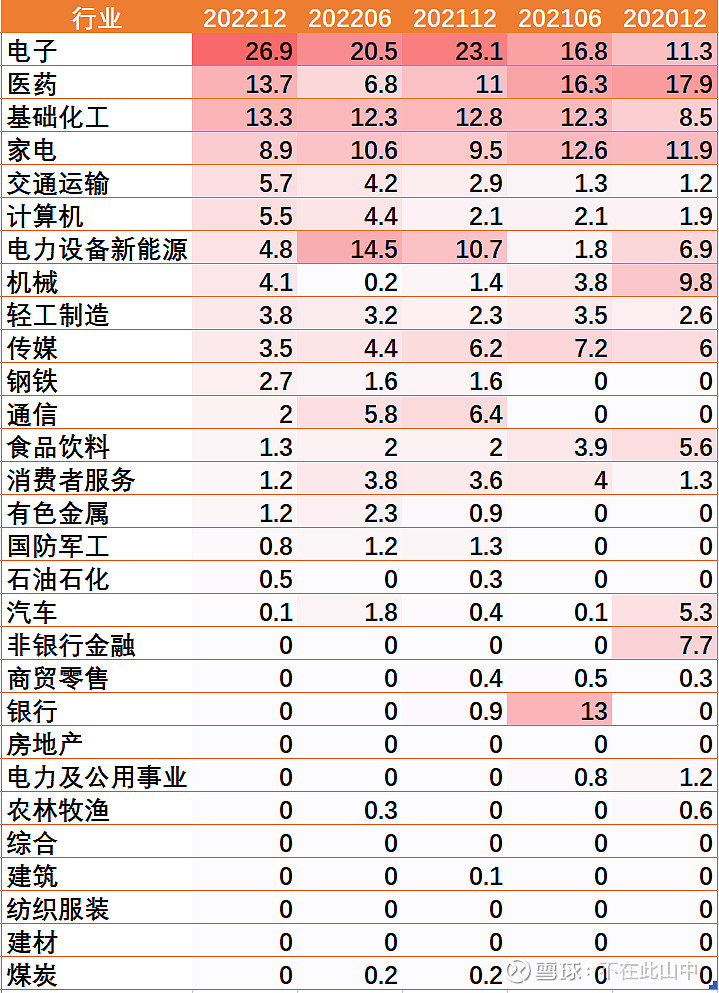

谢治宇的行业配置是比较分散的,但其配置较多的医药、家电、电子等行业期间行情均不好,而表现好的行业如煤炭、传媒、通信配置很少,因此拖累了基金业绩。

以下是兴全合润近两年的行业配置情况:

4.船大难调头

我们曾经分析过,2017年谢治宇的基金风格发生了一个比较大的转换,从之前中小盘均衡风格,转向大盘偏成长,这次转换无疑是成功的,2019和2020年的牛市行情中大盘成长风格的表现优异,但涨太多难免要跌,近两年就轮到了价值、小盘行情。

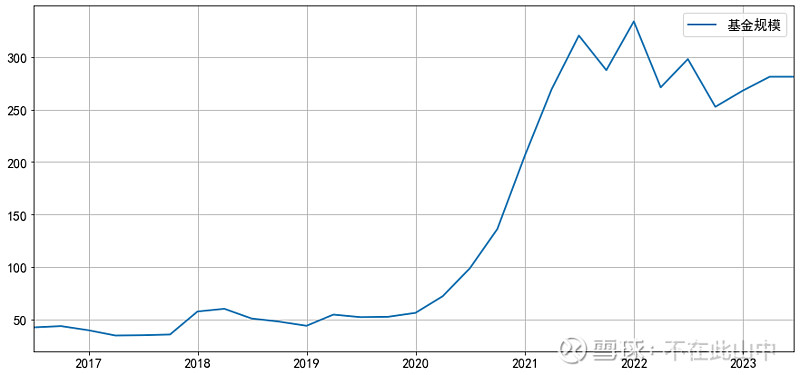

那为何这次谢治宇的风格没能换回来呢?且不论他能不能预判这种变化,就其基金规模而言,已经不可能轻松转向了。

就拿兴全合润来说,2017年的时候只有35亿,2020年之前规模大约在50亿左右,到了2021年中已经上了300亿。

这种资金量已经很难去调仓换股了,2017年的基金换手率还有228%,2022年的换手率已经降到了96%。

眼下大盘成长风格经过两年的下跌,风险释放的比较充分,应该算性价比较高的板块,涨多了要跌、跌多了要涨,这是最朴素的道理,在目前的位置,谢治宇的风格不变或许反而是个好事。

that's all.

原创干货文章持续更新,欢迎关注本雪球号:不在此山中

本文作者简介:《指数基金投资从入门到精通》一书的作者。如何选基?何时买入?何时卖出?更多基金投资知识、实战技巧、知名基金经理深度分析文章,欢迎关注本雪球号:不在此山中