关于分散投资的问题,前面说过不少,如《分散投资:为什么把鸡蛋放在不同篮子里还是赔了》《基金分散,怎么分散》,观点很明确:对于大多数普通投资者来说,分散投资是必不可少的。

今天说的是另一个问题,选分散持股还是集中持股的基金?

对于基民来说,可以通过两种方式来实现分散配置:一是直接买持股分散的基金,二是买多只持股集中且相关性较弱的基金。

这两种方法各有千秋,第二种方法相对麻烦,值不值得这么做,取决于一个重要问题:持股集中度高的基金,有没有超额收益?

对于最受关注的主动偏股基金而言,每个基金持仓风格基金经理投资理念反映,持股集中程度高,反映了基金经理对重仓股更有信心,或者说更自信。

不论集中持股还是分散持股,都有一些优秀的基金经理,比如张坤是集中持股的典型,他的易方达优质精选混合,二季报披露的前十大重仓股占比高达80%。而谢治宇则是分散持股的风格,他的兴全合润前十大重仓股占比近38.8%。

按常理,如果一个基金经理长期重仓某些股票,应该对这些个股及行业的了解更深、更可能从中获得超额收益。

现实是否真的如此呢,不妨让数据来说话。

衡量基金持股的集中程度,最常用的指标是前十大重仓股占基金净值的比例。

如果集中持股代表了对个股更深的理解,那么持股越是集中基金收益应该越好,也就是持股集中度和基金的回报之间应该是正相关。

我统计了从2012年至今十年全市场的主动偏股基金的数据,看每年年报、半年报披露的基金集中度与随后一年基金回报之间的相关性如何。

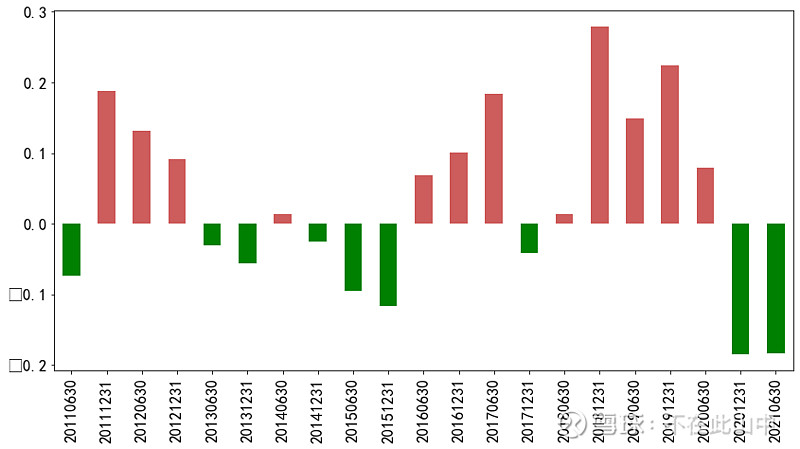

下图是各时点的相关性,红色为正相关,绿色为负相关,有正有负,很不稳定:

远的不说,2019和2020年集中度高的基金业绩更好,随后就反过来了,这也和前面抱团股的表现相符合,集中持股的基金抱团程度更高是可以理解的。

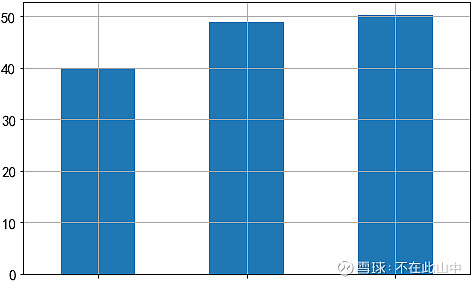

更直观一点,把同一时期的基金按集中度分从左到右三组,统计每一组基金的年回报中位数。

2019年,持股越集中基金的年回报越高:

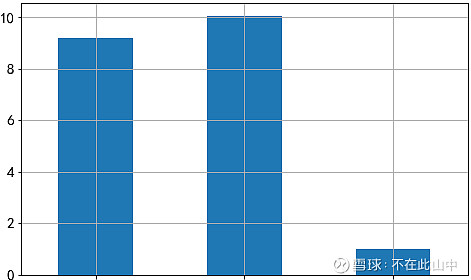

到2021年彻底反过来了,集中度越高的基金年回报越低:

当然,把十年数据平均,还是能看出非常微弱的正相关,只是很不稳定,不足以成为选高集中度基金的依据。

为何高集中度并没有带来更高的收益呢?

集中持股是基金经理自信的体现,一方面自信来自其对公司、对行业的深度研究和把握,而另一方面,人类都有着过度自信的基因,但性格、经历不同,过度自信的程度也会不同,即便掌握的信息一样,也会有人自信、有人谨慎,集中持股也可能是因为一些人更“过度自信”。

很难区分这两种原因,很多情况是兼而有之,因此集中持股很难获得稳定的超额回报。

虽然基金集中度和基金的收益关系很弱而且不稳定,却和基金的波动率呈现出稳定的正相关性。

我也统计了十年间的偏股基金集中度和随后一年的净值波动性之间的相关性:

相关性平均为0.27,看似弱相关,但在充满随机的金融市场中这就已经算相当高了,而且每个时期都是正相关,这意味着集中度高的基金波动性高是稳定的规律,这也好理解,毕竟分散的主要作用就是降低投资组合的波动。

总结一下,从数据中可以得到如下统计性结论:

1.高集中度没能给基金带来更高的回报。

2.集中度高的基金波动性更大。

因此,对于基金经理而言,分散同样是有效降低波动的手段。

对于基民而言,不是说不能投集中度高的基金,如果能分散的持有一批深耕不同领域的、高集中度的基金,应该会有较好的收益。

但如果无法识别集中持股是来自能力还是过度自信,或是不知道如何分散配置,直接持有集中度低的基金或是更好的选择。