赵晓东,男,硕士,国海富兰克林基金,基金经理从业年11.7年,管理资产184.5亿。

曾任淄博矿业集团项目经理、浙江证券分析员、上海交大高新技术公司高级投资经理、国海证券行业研究员。加入国海富兰克林基金后曾任研究员、高级研究员、基金经理助理。

历任和现任的基金经理包括:

2009年9月至2014年2月,国富沪深300指数增强基金

2010年11月,国富中小盘股票

2013年5月,国富焦点驱动灵活配置

2014年12月,国富弹性市值股票

2016年2月,国富恒瑞债券

2020年2月,国富海基本面优选

2021年3月,国富兴海回报

作为一名老将,赵晓东的从业经验非常丰富,管理过各种类型基金:指数增强基金、债券基金、股票型基金、偏股混合基金和灵活配置型基金。

难得的是,每种类型的基金,赵晓东管理的都不错。

国富恒瑞债券基金,多数年份同类排名靠前:

再看国富焦点驱动灵活配置基金。

下图红色是国富焦点驱动灵活配置基金复权净值,黄色是沪深300,长期基金业绩似乎也就比沪深300好一点。

但值得注意的是,2015年之后基金的走势突然变得平滑,波动很小,发生了什么呢?我们看看其股票仓位配置:

初期股票仓位近8成,2015年1季度股市进入加速上涨阶段,赵晓东大幅砍仓,1季度末几乎清仓,没赶上最后的疯狂,但重在躲过了后面的熔断大跌。

2016年以后逐渐把股票仓位加了上来,但一直保持在了2成左右,变成了偏债基金。

如何看待这种大刀阔斧的操作?这表明了赵晓东对于高估值市场的回避,作为一个灵活配置基金,怎么调仓都无可厚非(符合基金合同的规定),不过对于预期是偏股基金的投资者,可能会失望。

从基金规模看,大部分基民是2015年冲进来的,因为这次砍仓而躲过后面的大跌,对于多数基民来说未尝不是好事。当然,基金的规模也因此下降了很多,至今一直保持在十几亿。

当然,赵晓东管理最多的还是偏股型基金,这也是我们关注的重点。

国富中小盘股票基金从2010年11月成立以来,一直由赵晓东一个人管理,目前规模49亿,是其代表性基金,后面的分析都基于该基金。

历史业绩

从2011年至今,约10年多的时间,国富中小盘上涨了5倍,年化16.8%。同期沪深300年化收益4.7%,偏股基金平均收益年化10.2%,赵晓东显著跑赢:

从累计超额收益看,大多数时间是非常稳健的,最大的回撤出现在2014年4季度,当时大盘蓝筹股大幅上涨,而基金持仓市值相对均衡,故而跑输。

再看最大回撤情况,2015年基金的回撤很大,和沪深300相近。此后,赵晓东更加重视风险控制,基金2018年回撤比沪深300小很多,今年的下跌中回撤也比较小。

赵晓东如此评价自己的投资,他说:

我比较谨慎保守,下跌的时候回撤少。就是说人性的极度贪婪,在我的组合里没有体现出来。我的选股,能每年赚15%到20%就比较满意了,不去追求翻10倍之类的。这样的话如果上涨的时候还能跟上市场,回撤的时候比市场小,拉长来看收益率就出来了。

业绩来源

基金经理的能力通常体现在选股和择时两个方面,由于国富中小盘是股票型基金,仓位要求80%以上,择时空间很小,下面主要关注其选股能力。

选股能力,最直观的判断就是看选出来的股票能不能跑赢市场。

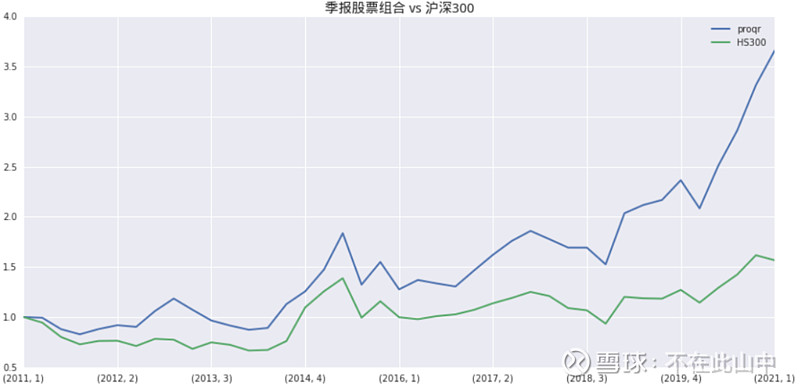

基金定期报告披露了基金季度末前10大股票持仓情况,把这些股票按季报中的持仓比例合成一个纯股票组合,称之为季报组合,每个季度末按基金季报调仓。

排除了择时、交易等因素的影响,可通过这个组合相对大盘的强弱来观察基金经理选股能力。

下面是国富中小盘的季报组合累计收益(蓝),远好于沪深300(绿),反映出赵晓东的选股能力很强。

行业特征

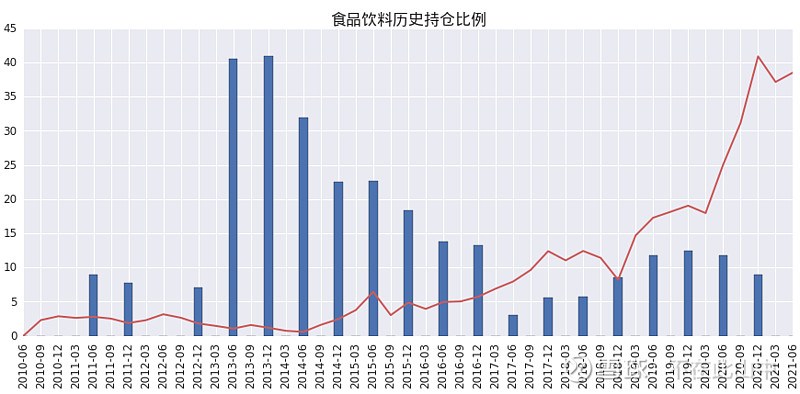

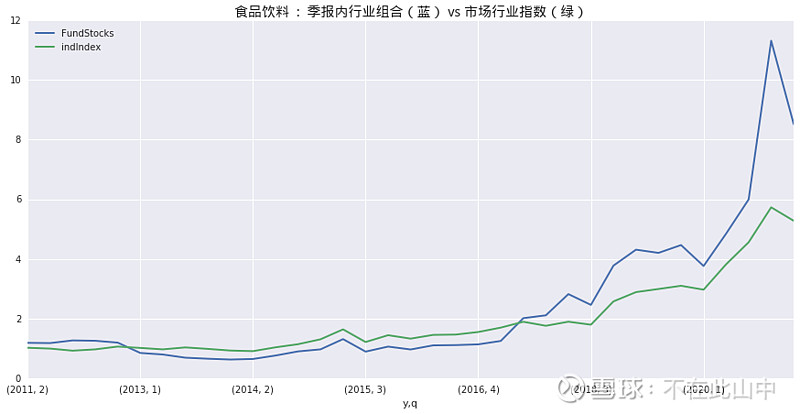

在行业上,赵晓东2013年时持有食品饮料超过40%,受限制三公消费和塑化剂事件等影响,2013年和2014年白酒表现差,拖累了基金业绩。

下图是基金历史上食品饮料的持仓比例,红线代表食品饮料行业指数走势:

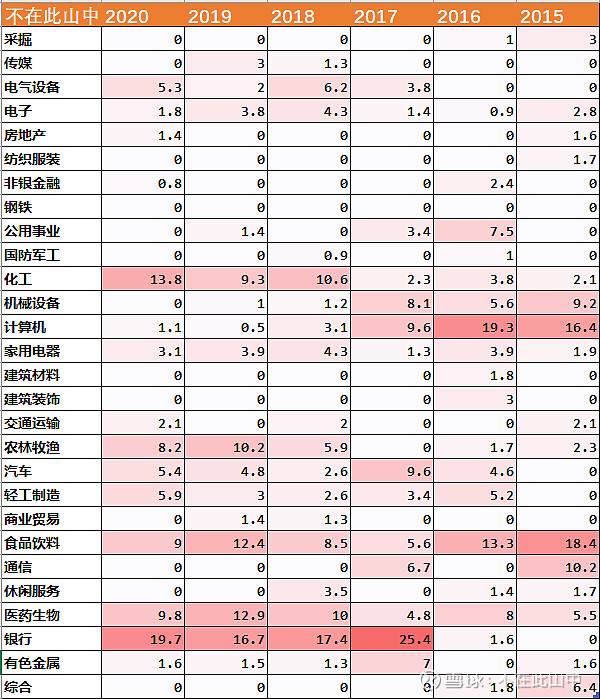

吸取了行业过于集中的教训,赵晓东2015年之后行业配置变得分散,除了2017年末银行占比达到25%,其它年份最高行业占比不超过20%。

从上图可以看出,赵晓东配置较多的行业有食品饮料、生物医药、化工、银行等,而对采掘、传媒、纺织服装、钢铁、军工、建筑装饰、交通运输等行业鲜有配置。

谈及行业选择时,赵晓东曾说:

自己局限在某些门槛比较低的行业,比如说金融、消费、制造业。制造业不是高端制造业,是一般制造业,从这里面去找我能够看懂的公司去做。

这样做不是说不喜欢成长型公司,是因为这些公司不知道风险在哪里。对于熟悉的行业,我知道它的风险在哪里,知道如何去规避这些风险,对它有一个合理的估值。

而对于一些成长型的公司,第一,我可能不知道风险。第二,我不知道怎么估值。假如我选了,就会出现面临风险来的时候,或者说突然股价跌的时候不知道怎么处置的情况。

保持谦虚,诚实地面对自己,不懂不做,这是基金经理非常重要的优秀品质,我个人也非常认同,很多人亏损都是因为过度自信,去投资哪些自己没有真正了解的品种。

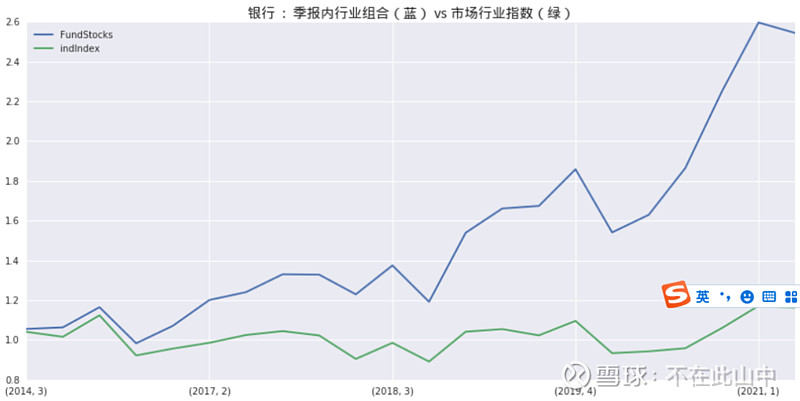

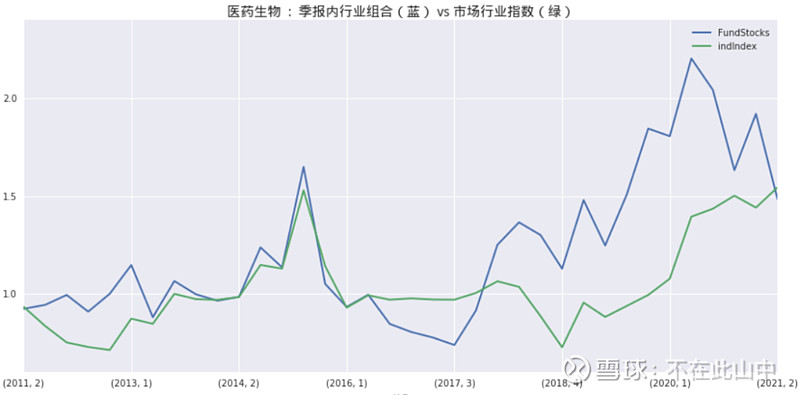

赵晓东行业内的选股能力如何呢?下面把基金长持的几个行业股票组合和行业指数进行对比,看看能否跑赢行业指数。

下图中蓝线是基金持有的行业股票组合累计收益,绿线表示行业指数。

银行是赵晓东偏好行业,其银行持股(蓝),大幅跑赢银行指数(绿):

每位基金经理基于其投研经历、对企业商业模式的认知、能力圈等都有自己偏好的行业,有的基金经理就比较不待见银行业,比如我们之前分析过的傅鹏博傅老师,还有张坤。

食品饮料行业,基金选股表现也不错:

医药行业的选股就差强人意了,和行业指数难分高下。

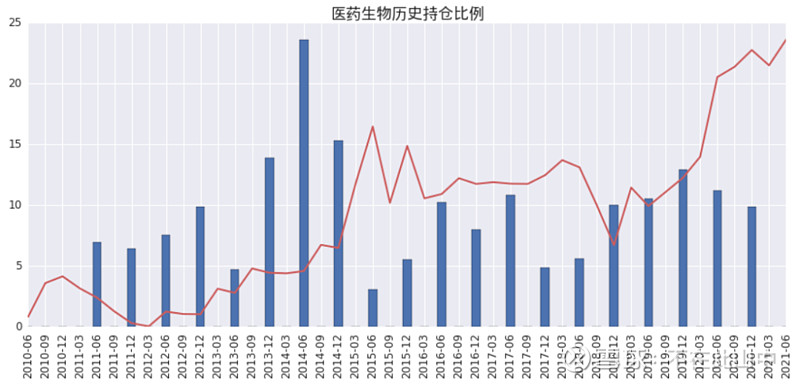

但如果考虑了行业配置仓位,医药股还是给基金带来了不少盈利。

赵晓东对医药仓位的控制很出色,医药指数点位低时基金的医药仓位重,而点位高时仓位都比较轻,即便医药行业选股一般,但靠着对仓位的有效控制,获得的利润依然不少:

投资理念和风格

赵晓东从五个维度选股:公司管理团队、业务成长空间、估值、持续经营能力及风险。其本质是构建安全边际,这其中最为核心的是前三个维度,分别从长期、中期、短期为投资提供了保护。

如果说低估值提供了短期的保护,行业景气度和业务成长空间提供了中期的潜力,企业家和管理层的格局、眼光、气度、能力才是真正决定一家企业能走多远的长期因素。成事在人,“人”最为重要,其次才是看业务。

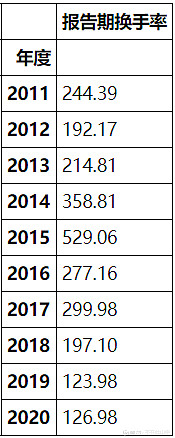

赵晓东喜欢长期持股,从交易频率看,基金的换手率是比较低的,且近几年持续下降:

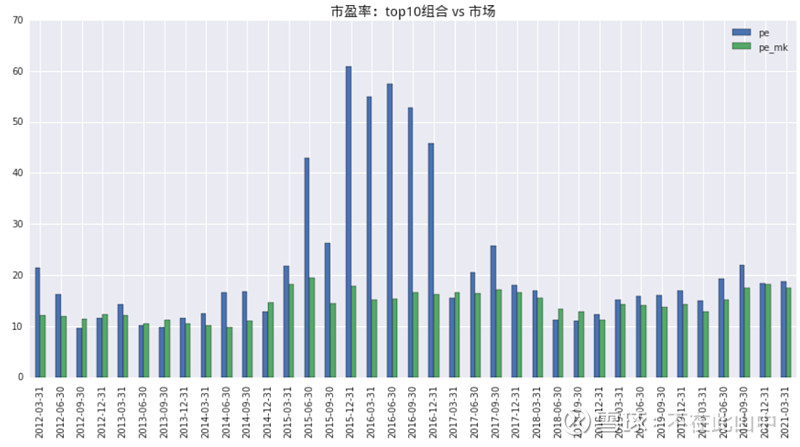

从持仓看,赵晓东对股票估值的态度比较保守,价值倾向明显。除了2015和2016年,其他时段的重仓股组合市盈率均比较低:

下图中蓝色柱体是基金权重股组合市盈率,绿色是市场整体市盈率。

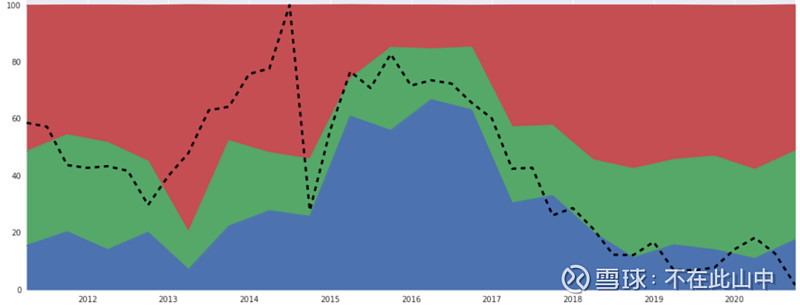

在市值分布上,基金总体是相对均衡的。下图中红色表示大盘股占比,绿色是中盘股占比,蓝色是小盘股占比:

个股操作

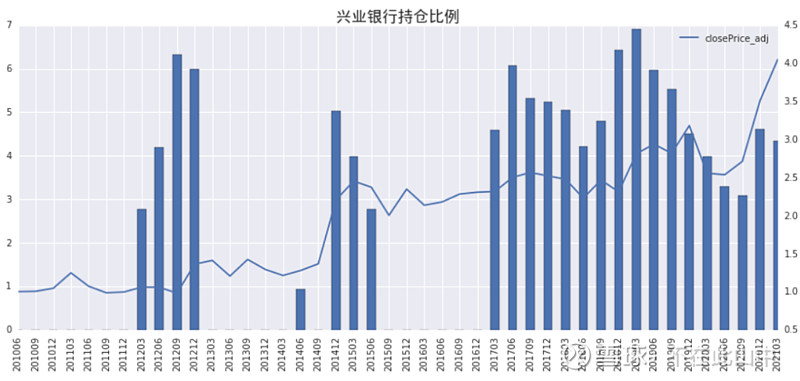

下图是基金持有最久的股票兴业银行,前两次大约持有1年,获利退出。最后一次从2017年持有至今,股价从16.5元涨到22.5元,4年涨35%不多,但兴业银行属于分红较高的股票,如果考虑分红再投入,涨幅将达到60%。

由于持仓股整体的估值比较低,分红也是基金收益的重要来源。

下图柱体表示股票持仓比例,叠加曲线代表该股票的复权价走势。

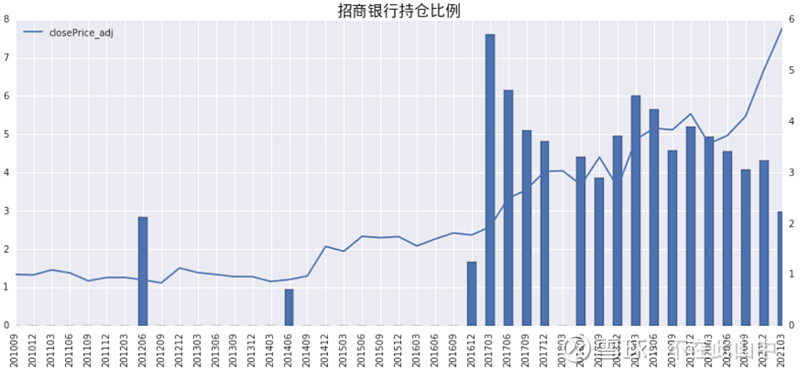

招商银行虽然持仓时间没那么久,从2017年初重仓开始至今,复权价翻了3倍多,主要受益于公司盈利的增长:

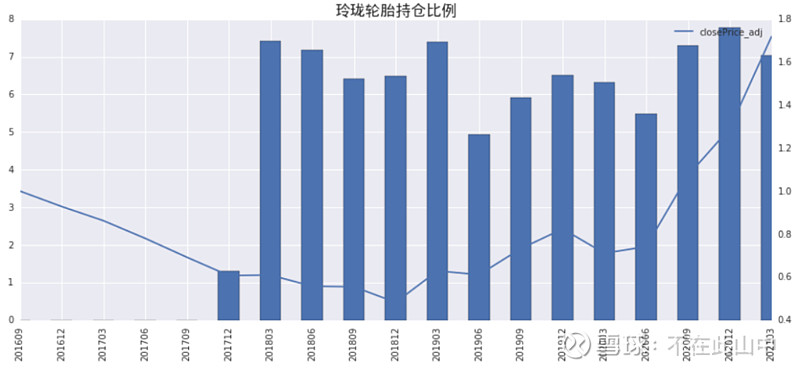

玲珑轮胎,2018年初买在了底部,目前已经翻了3倍多。公司净利润从2017年末的10亿涨到2020年的22亿,市盈率从20倍涨到30倍,实现了戴维斯双击,回报丰厚:

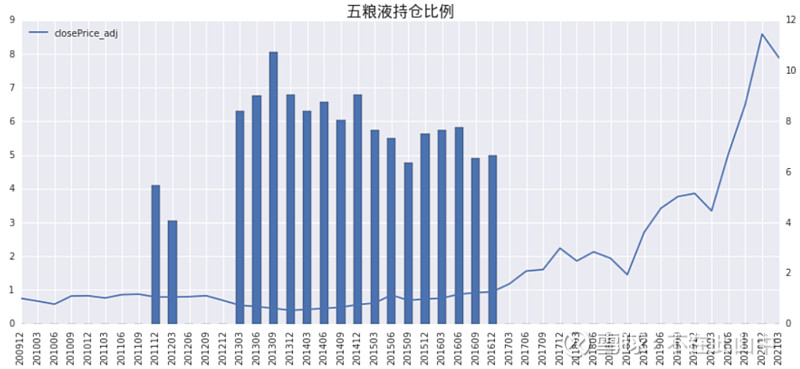

当然,不可能每只股票都操作很好,比如五粮液拿从2013年拿到了2016年,略有盈利就抛了,错过了后期的大涨:

最后,总结一下赵晓东的特点:投资操作谨慎保守,选股注重安全边际,风格、行业和个股分散,长期业绩好,熊市回撤小,牛市易跑输,属于长跑型选手。

综上,经历10年且业绩优秀的基金经理难能可贵,就其管理的规模和市场名气而言,说赵晓东属于被低估的基金经理并不为过。

本文首发微信公众号:不在此山中

风险提示:基金历史业绩不代表未来,本文属于个人分析,仅供参考,不构成推荐。