最近一段时间,中证医疗指数强劲反弹,跟踪中证医疗指数的基金(512170)从底部反弹了近20%,很多小伙伴咨询:中证医疗指数的PE估值百分位目前处于历史比较低的状态,能买吗?

回答这个问题之前,我们简单看一下中证医疗指数的编制方式。

中证医疗指数是从A股医药卫生行业中,选取业务涉及医疗器械、医疗服务、医疗信息化等医疗主题的上市公司股票作为样本股。

该指数根据市值加权,并同时规定,单个样本权重不超过10%,前五大样本权重合计不超过40%。根据编制规则,中证医疗的前十大成分股及占比如下:

前十大成分股占据了六成以上的仓位。我们先看看这十大成分股的估值情况。

显然,这些重仓股大都不便宜。

其中,英科医疗和金域医学是典型的疫情受益股,由于受益于疫情,业绩出现爆发性增长,致使其市盈率大幅下降。英科医疗主要产品是防护手套。

金域医学是第三方医学检测公司。根据媒体报道,其上半年累计核酸检测量超过1000万例,约占到同期全国总体核酸检测量十分之一。

这种受益于疫情的股票,未来业绩也会受到疫情控制情况的影响,可持续性存在一定的不确定性。

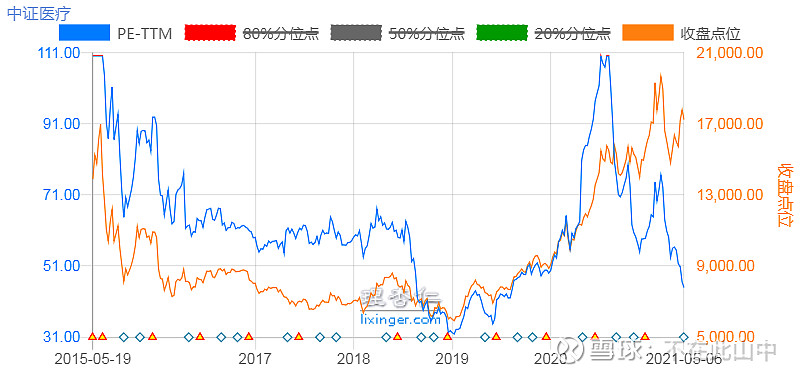

再来看看中证医疗指数的估值情况。

从中证医疗的PE(TTM)走势(蓝线)和中证医疗指数走势(黄线)的背离来看,显然是由于中证医疗指数成分股的盈利导致了PE估值的下行。

根据PE(TTM)公式,分母净利润的计算方式是去年2、3、4季度加2021年Q1的净利润。

而上一期的净利润则是去年1、2、3、4季度的净利润总和。二者是差距实为2021年一季度相对于去年一季度的差额。

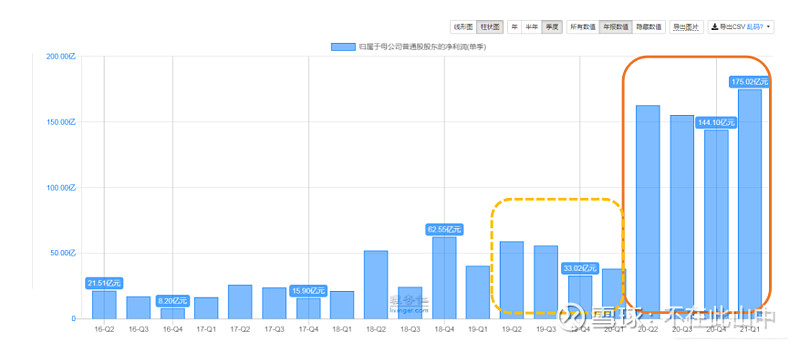

我们从该指数归母净利润柱状图来看。2021年Q1确实同比2020年Q1发生了几倍的上涨。

我们知道,自2020年初疫情爆发以来,影响医疗行业最关键的一个因素便是疫情。疫情不仅激发了市场对医疗股的追捧,更是让医疗行业的业绩实打实地出现了大幅提升。

受益于疫情,最近4个季度医疗板块的盈利(实线圈出的部分)出现了爆发式的增长,相对于之前四个季度(虚线部分)翻了三倍以上。

目前中证医疗指数市盈率为44,贵不贵,关键还要看疫情以来盈利的爆发式增长是否是可持续的,如果这种盈利增长是非正常的,那么,这种相对的低市盈率就可能只是暂时的。

关于未来盈利的变化情况,我们可以参考行业分析师的一致预期数据。根据统计,目前对中证医疗指数2021年预期市盈率约为45左右,和当前差不多。

这意味着,根据行业分析师的预测,今年后3个季度盈利等于去年后3个季度盈利,并没有继续发生大幅增长。

一般来说,行业好的时候分析师的预测往往是偏乐观的,然即便如此,他们对后3个季度的盈利增长预期也仅仅是持平。综合以上,我们认为,近4个季度的高盈利并非常态。

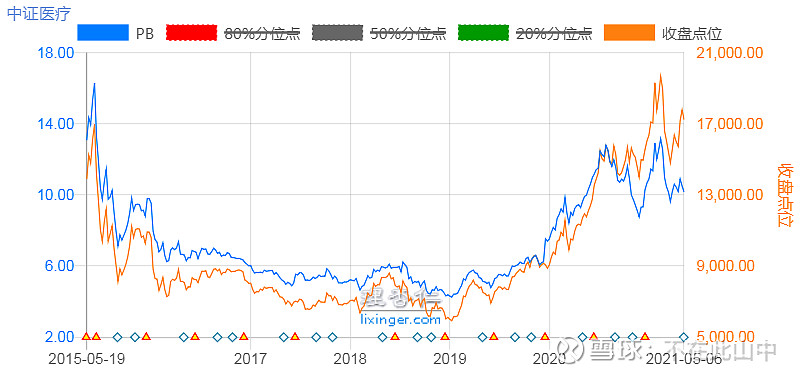

既然未来可能很难维持当下的盈利高增长,那么,PE百分位的参考意义便值得商榷,我们不妨再看看PB,相较净利润变化,净资产要相对稳定很多。

从历史PB估值来看,中证医疗指数目前的估值难言便宜:

总之,我认为目前中证医疗并不便宜,如果你的风险偏好较低,此刻并不适合大规模建仓该指数基金。

行业指数除了系统性风险还有其行业自身的风险,医疗医药行业更是“术业有专攻”的地方,普通投资者很难摸透医药类公司的盈利模式、市场需求、业绩的可持续性。

对于基金的投资,建议小伙伴们多多参与行业均衡型的基金,对行业和主题类基金,务必持谨慎参与的态度。

本文首发微信公众号:不在此山中。欢迎关注!