这是深度剖析基金经理系列的第五篇,前面分析了张坤,董承非,周蔚文,朱少醒,本系列文章本着不黑不吹的原则,力求客观呈现基金经理的投资能力,只作为个人研究和分享之用,不涉及推荐产品!

本系列文章不仅让您对该基金经理的历史业绩、投资理念、持仓风格、行业偏好等有所了解,更希望读者通过阅读文章,明白从哪些角度去分析一只基金。希望对您有帮助。下面开启正文:

(全文3962字,大约需要10分钟)

最近傅鹏博因家事进入了舆论风口,俗话说清官难断家务事,个人家事我们不予评价,对于一个基金经理,我们只关心他的投资能力。

傅鹏博历来是一个非常低调的人,我没有找到其本人接受采访或在公开场合演讲的资料,道听途说的未必靠谱,因此本文的分析都基于其历史投资业绩和持仓数据。

傅鹏博,硕士,1963年生,基金经理从业11.2年,目前管理基金一只,规模304亿。

傅鹏博的从业经验非常丰富,从A股诞生初期就进入证券业(有点长,不想了解,可跳过):

1986年9月至1992年12月,上海财经大学经济管理系担任讲师;

1992年12月至1996年7月,万国证券投资银行部任部门经理;

1996年7月至1998年2月,申银万国证券企业融资部任部门经理;

1998年2月至2001年2月,东方证券资产管理部任部门负责人;

2001年2月至2005年2月,东方证券研究所任首席策略师;

2005年2月至2006年12月,汇添富基金投资研究部任首席策略师;

2008年7月至2018年6月,兴全基金任副总经理、总经理助理、研究部总监等;

2018年10月至2019年1月,睿远基金董事长;

2019年1月至今,睿远基金副总经理。

历任管理基金共3只:

2009年1月至2018年3月,兴全社会责任基金经理,是其管理最久的基金。

2011年5月6日至2013年1月18日,兴全绿色投资(LOF)基金经理。

2019年3月起,睿远成长价值混合基金经理。

历史业绩如何?

从2009年开始,除2018年3月至2019年3月空窗,其余11年多傅鹏博均在管理基金。

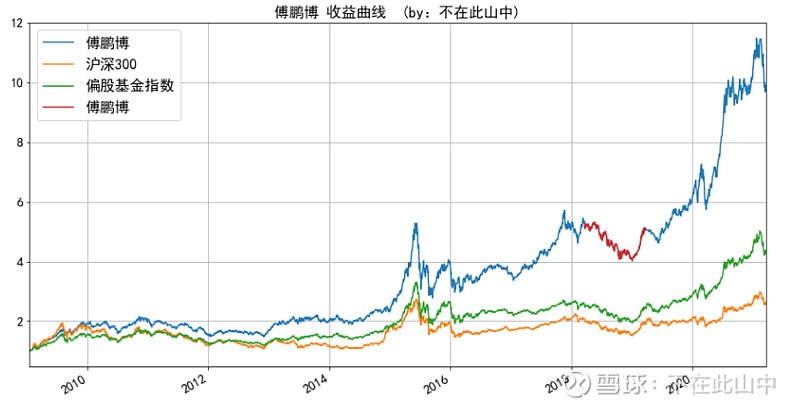

下图是傅鹏博从业以来管理的基金平均业绩(蓝),作为对比,列出了沪深300(橙)和偏股基金平均指数走势(绿)。

其中,蓝线中的红色部分表示未管理基金时段,用偏股基金平均业绩代替。

傅鹏博年化收益率20.5%,远超同期同类基金的平均水平(12.8%)和沪深300(8.1%)。

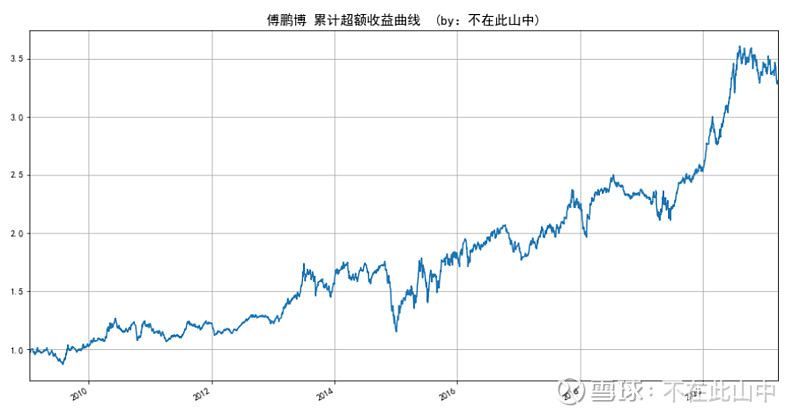

下图是傅鹏博相对沪深300的累计超额收益曲线,总体向上,短期也有过较大波动,最大一次跑输出现在14年4季度,后面会说到,主要是因为风格原因:

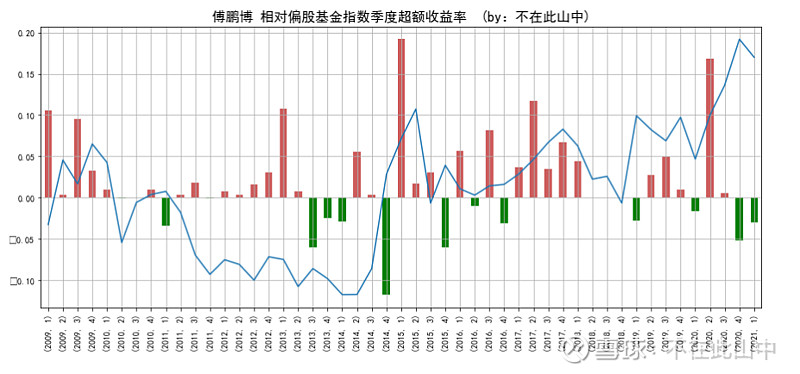

相对于同类基金,傅鹏博多个季度都是跑赢的,下图是傅鹏博相对同类基金均值的超额收益:

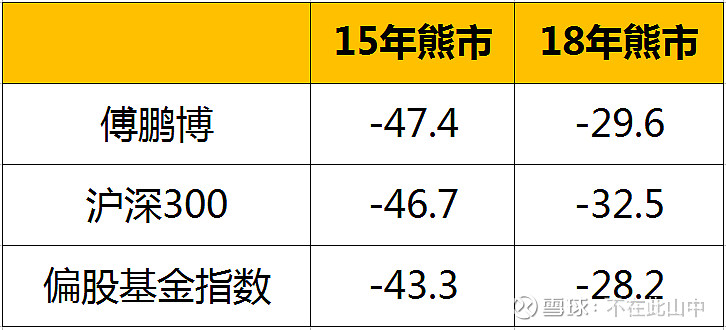

除了盈利,我们还关心最大回撤情况,看看在其经历的大熊市里,基金经理的回撤控制能力如何:

傅鹏博的回撤较大,2次熊市的回撤都略高于偏股基金的均值。

业绩来源何方?

金融市场中,随机性是永恒的主题,一个基金经理业绩很好,可能是能力很强,也可能是运气很好,我们分析基金经理,是希望尽可能分析其可持续的能力。

下文的分析主要选取傅鹏博管理时间最久的兴全社会责任。

基金经理的能力通常体现在选股和择时两个方面。

择时

择时,是指在适当的时机调整股票仓位占比,以期获取更好收益。

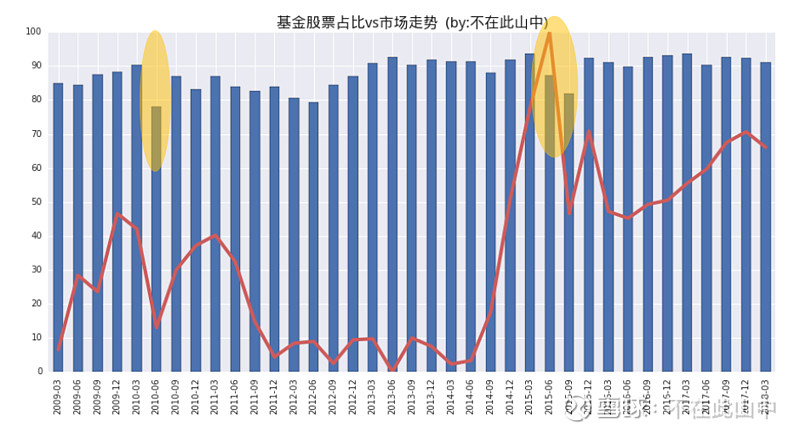

下图是兴全社会责任历史上的股票占比,红线是市场走势:

总体来看,基金的历史持仓大约都在90%附近,长期持仓比例较高。只有2次较明显的调整,如黄色区域所示。

2010年2季度从原先的90%调低到80%以下,仓位低点对应的是市场的低点,是次失败的择时;

15年连续2个季度下调比例,前1次算是高点降仓,但3季度仓位低点却对应着市场的低点,算是中性;

总的来说,这两次小择时操作不算成功,傅鹏博的超额收益与择时无关。

前面分析过的几位基金经理中,也就董承非的择时能力尚可,其他都算不上成功,受限于基金限定、基民申赎、业绩排名等种种因素,基金经理择时操作的很少,成功者更寥寥无几。

此外,我们在文章中也有过阐述,对于靠一两次大比例择时使得基金业绩跑赢同类的,可持续性存疑。

选股

选股能力是最具持续性的能力,也是观察基金经理时最应看重的能力。选股能力,最直观的判断就是选出来的股票能不能跑赢市场。

除了选股,基金的业绩还受到择时、打新、分红、交易等多因素的影响,我们希望尽可能排除其他因素的影响,观察基金经理所选股票的涨跌。

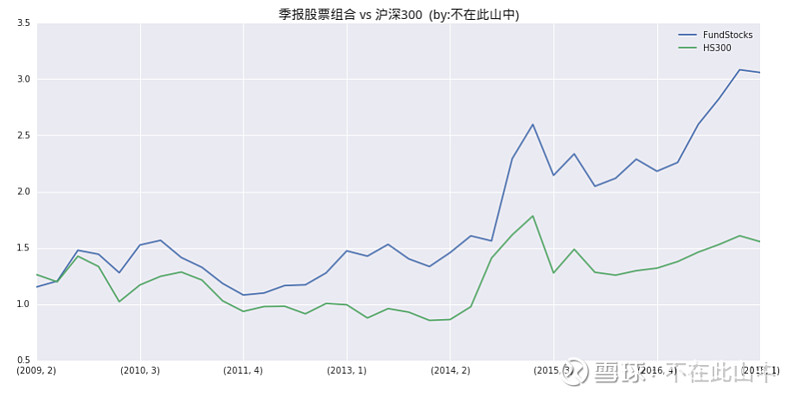

基金定期报告披露了基金季度末股票持仓情况,我把这些股票按季报中的持仓比例合成了一个纯股票组合,叫季报组合,每个季度末按基金季报持仓数据调仓。通过这个组合在下个季度相对大盘的强弱来观察基金经理选股能力。

下面是兴全社会责任的季报组合累计收益(蓝),长期看远超沪深300(绿):

一个股票组合的持有收益可以来自估值变化、公司盈利增长和分红。下面进一步分析季报组合的估值和盈利变化,看看季报组合赚的是什么钱。

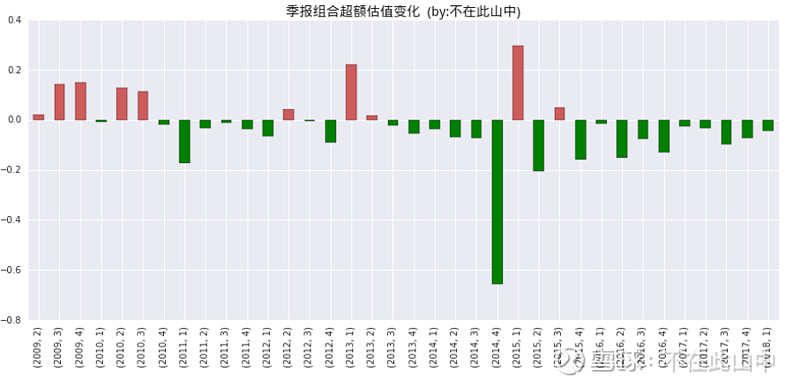

季报组合估值变化:

下图是各个季度季报组合相对沪深300的市盈率变化,红色表示季报组合的估值相对市场估值上升,绿色表示相对市场估值下降。

图中绿多红少,相对市场而言,季报组合估值下降居多,约占73%。源自估值变化的长期超额收益是负的。

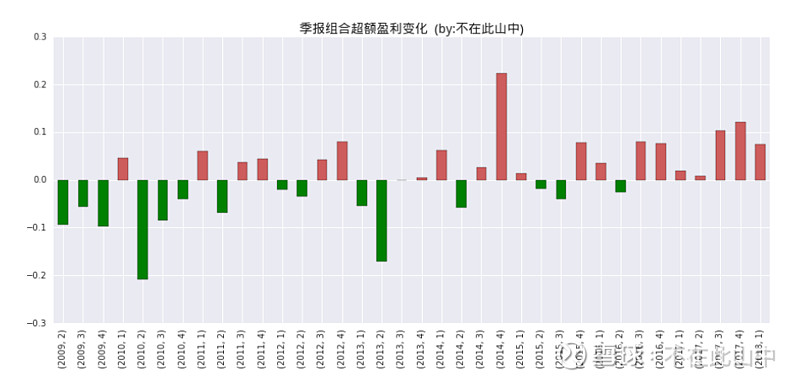

季报组合的盈利增长:

下图是各个季度季报组合相对沪深300的盈利变化,红色表示基报组合盈利增速超过市场,绿色表示组合的盈利增速低于市场。

图中红多绿少,多数季报组合的盈利增长都超过了沪深300, 2014年后尤为明显,基金重仓的公司的成长性优于沪深300。

从季报组合看,持仓股票盈利增长较快,但估值的下降居多,傅鹏博选股重质对价格看得较轻,赚的是公司盈利增长的钱。

季报组合是对基金持仓的粗略模拟,直观且容易理解,但存在一定的偏差,不能完全代表基金经理可持续的选股能力。

所谓“风来了猪都能上天”,一个组合的收益受风格、行业等因素影响很大,未必都是基金经理能力的体现,我们希望能进一步排除各种偶然因素的影响,剥离出更纯粹、可持续的基金管理能力。

风格特征

去年是风格极致的一年,大盘成长风格基金鸡犬升天,历史上市场风格经常出现变化,踩对了的基金业绩会很好,而“不合时宜”的基金表现就很差。

但市场的风格变化长期看难以预测,一只基金能否借力市场风向,充满了偶然性,不可持续,一只仅因为踩中风格而表现优异的基金不是我们真正想要的,我们希望把源自市场风格的收益排除掉,还原更纯粹的管理能力。

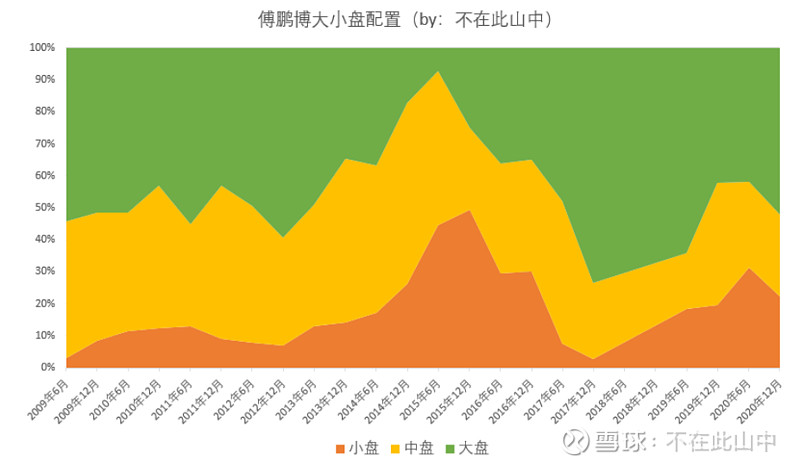

根据基金定期报告显示,傅鹏博历史上在市值上的市值大小倾向变化如下图,绿色面积表示大盘股市值占比,黄色面积代表中盘股占比,橙色表示小盘股占比:

下图是市场上小盘股的累计超额收益变化情况,上升代表小盘股走强,下降代表大盘股走强:

对比市场大小盘风格变化会发现,傅鹏博在市值偏好方面似乎追随市场。

市场中小盘占优时偏向中小盘,大盘占优偏向大盘,16年之前市场偏好小盘,基金持仓偏小盘股,15年达到顶峰。16年之后小盘股没落了,基金持仓也偏向大盘。

原因有两种可能,一种是傅鹏博主动追随市场大小盘风格变化而改变,另一种是自下而上选股的结果,并非刻意追随市场。究竟哪种情况只有他本人才知道。

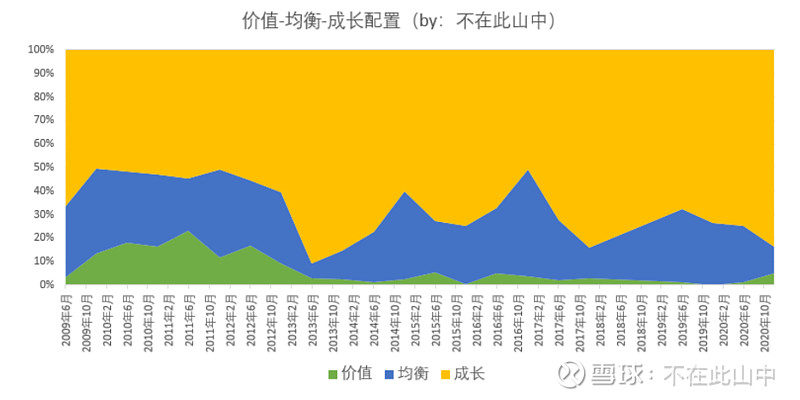

而在成长/价值维度,傅鹏博的倾向则是稳定地偏向成长,其偏向程度高于同为成长类的朱少醒。

下图是基金持仓股票的风格配置,黄色表示成长,蓝色均衡,绿色价值:

这种市值和风格偏向给基金收益带来什么影响呢?

用Fama-French三因子模型分析发现,长期来看,傅鹏博的市值配置变化带来了些许的正收益; 其成长风格在2017~2019带来了负收益,2019至今带来明显正收益。

下图中,蓝线是来自市值配置的累计收益,橙线表示来自成长风格的累计收益:

2014年4季度傅鹏博的超额收益有很大回撤,主要是因为当时中小盘和成长风格表现不好。

如果排除掉市值和风格影响,傅鹏博的累积收益曲线是这样的,这代表了更“干净”的选股能力。

2015年之前上升坡度平缓,15年之后坡度陡峭,其中19年附近那段走平是因为当时傅鹏博没有管理基金,用同类基金均值替代导致的。

因此,即便剥离了风格因素,傅鹏博的选股能力依然是优秀的。

行业特征

前面我们并未考虑行业配置因素,行业过分配置会承担额外的行业风险。

假如某基金经理是食品饮料行业研究员出身,能力圈所限,他的基金始终重仓食品饮料,这个基金的历史业绩当然很好,但是花无百日红。

即便这个行业基本面未来继续好,但也可能因为价格太贵,导致投资收益率下降,基金业绩也会随之下降,这就是行业集中带来的行业风险。因此,长期投资,我更喜欢行业均衡分散的基金。

从历史数据看,傅鹏博的行业比较分散,行业风险很小。从历史持仓看,最高行业占比很少超过20%,在睿远成长价值基金最新披露的年报中,最高的行业为基础化工,占比才11.4%。

下表是傅鹏博管理基金中历史行业分布,2018年之前为兴全社会责任,2019年之后为睿远成长价值。

从行业偏好看,医药、电子、基础化工、建材是近几年配置相对较高的行业。对于有色、银行、钢铁、石油石化、军工、地产等一直保持着低配。

个股特征

个股可能面临各种风险,比如业绩下滑、财务暴雷等,一只基金如果过于重仓某些个股,就容易受到个股风险的影响。

当然也不是说越分散就越好,股票太多了基金经理也很难管理,但适度分散是有必要的。

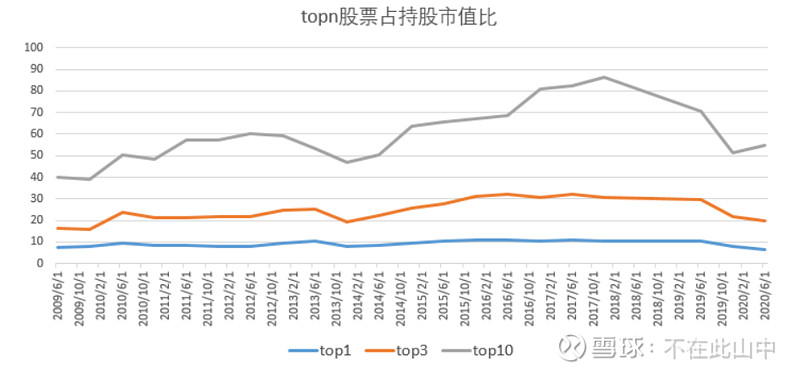

傅鹏博个股集中度不算很低,前10大重仓股占全部股票比通常在50~70%,但在16、17年也曾超过80%。

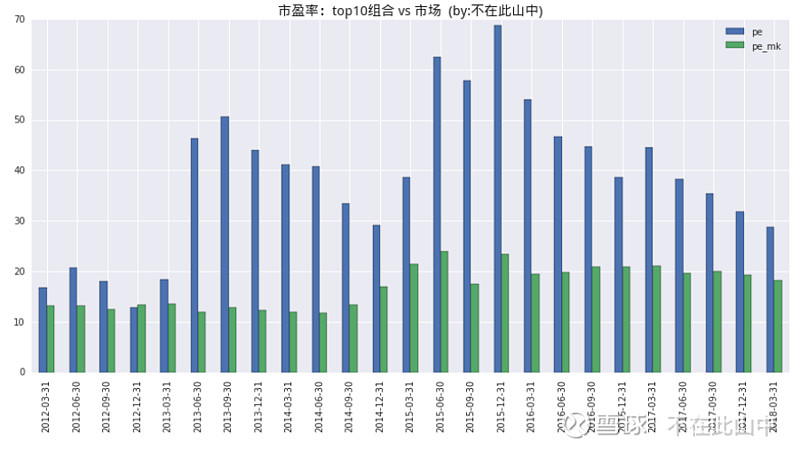

傅鹏博对估值容忍度很高,2013年以来,其权重股的市盈率经常比市场整体市盈率高1倍以上,下图是12年~18年兴全社会责任来的权重股市盈率(蓝)和市场市盈率(绿)对比:

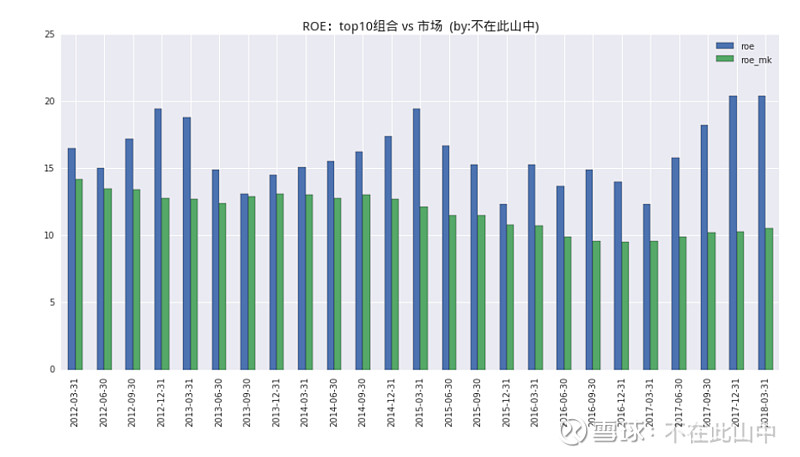

权重股的盈利能力也比市场高出不少,下图是兴全社会责任权重股ROE和市场对比,明显高于市场:

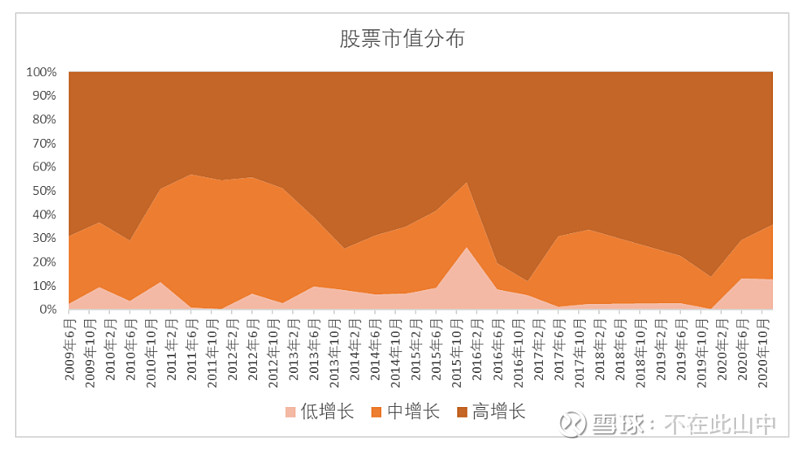

如果把全市场股票按5年盈利增长率分高、中、低三组,会发现傅鹏博的权重股大都属于高增长那一组。

下图中颜色越深表示成长性越好,颜色面积代表该类股票持仓市值占比:

从历史数据中可以看出,傅鹏博选股时质量优先,喜欢高盈利、高增长的股票,对估值容忍度较高。

睿远成长价值的最新年报中,傅鹏博表示:

组合中核心股票的占比较高,同时保持了个股的分散度。

个股主要选择了行业景气度较高、疫情影响下全球竞争力进一步增强、市占率进一步提升、客户粘性度进一步提高的领军企业。

展望2021年,国内流动性收缩背景下,估值大概率面临回落,企业盈利将是筛选指标中的重中之重。

傅鹏博对好公司的偏好溢于言表,即便认为“估值大概率面临回落”,其对策不是配低估板块,而是更加注重企业的盈利,希望以盈利增长化解高估值。

最后再总结傅鹏博的特点:

选股能力强,长期业绩优,熊市回撤较大。

配置上长期高仓位,行业很分散,个股适当分散。

选股重质轻价,偏爱高增长、高盈利优质公司,估值容忍度高。

提醒:以上个人分析仅供参考,任何的分析都无法完全排除偶然性因素。

本文首发微信公众号:不在此山中,欢迎关注!