股价的变化可以分为盈利变化和估值变化两部分,其中估值变化空间可以参照历史估值和同行业类似股票的估值范围,给出个可能的区间,而盈利的变化则要依靠公司未来业绩的增长,即未来的净利润增速来决定。

我们能观察到的净利润增速指标只是公司过去的业绩增长,这种过去的业绩增速能够外推到未来吗?过去的增速多大程度上影响未来的增速?为此,我们分析了从2007年至今的A股数据,试图找出统计意义上的答案。

一、净利润增长率的持续性如何?

我们把市场上的股票按照净利润增速(TTM)指标排序,统计最高的20%股票过一段时间后的排名变化情况。

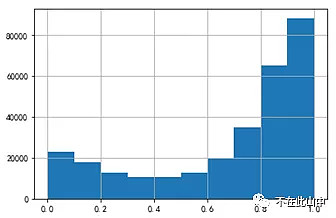

为了直观起见,我们把股票排名压缩到0-1之间,0表示最低,1表示最高,开始时,该股票组合全部分布在0.8-1之间,表示最高的20%,这时的排名中位数为0.9。

半年后的情况如下图:

横轴是净利润增速排名的区间,0表示最低,1表示最高。如果这些股票保持原先在市场中最高20%的排名,那么应该继续分布在0.8到1之间。

上图表示半年后相当一部分股票开始分布到了低增长的区间里。原来股票组合排名的中位数是0.9,这时该股票组合排名中位数降到了0.81,增长中枢下移,组合中73%的股票净利润增速出现了下降。1年后的情况如下图:

这时该组合的净利润增长排名基本上已经呈大致随机分布状况,大部分股票都从高增长区域(0.8-1)移动到了中低增长区域。这时候该股票组合排名中位数降到了0.46,增长中枢继续下移,组合中87%的股票净利润增速都出现了下降。

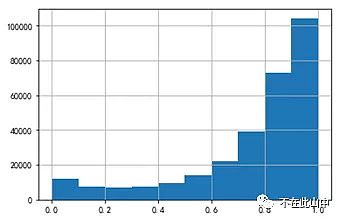

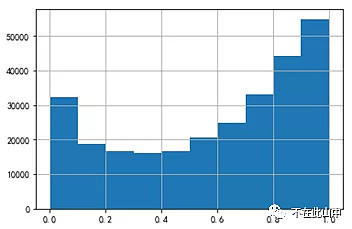

2年后的情况如下图:

这时组合中股票排名继续呈大致随机分布的状况,完全看不出原先的高增长痕迹。

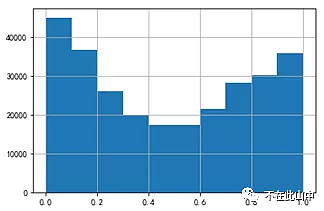

净利润的波动本身就很大,净利润增长率的波动更大,可持续性不好,那么另一个增长指标,营收增长率会好一些吗?二、营收增长的持续性如何?同样的方法我们把市场上的股票按照营收增速(TTM)指标排序,统计最高的20%股票过一段时间后的排名变化情况。开始时该股票组合全部分布在0.8-1之间,这时的排名中位数为0.9,实际的营收增速中位数为53%。该组合半年后的排名分布如下图:

同样,半年后相当一部分股票开始分布到了低增长的区间里。原先股票组合排名的中位数是0.9,这时候该股票组合排名中位数降到了0.84,增长中枢下移,这时该组合实际营收增速中位数变为39%,组合中出现下降的股票比例占69%。1年后该组合的排名分布如下图:

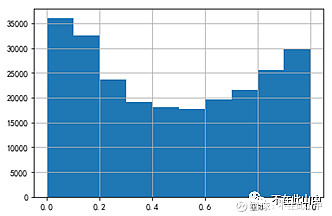

更多的股票分布到了中低增长区间,但大体上留在高增长区间的还是占多数。这时候该股票组合排名中位数降到了0.67,增长中枢下移,这时该组合实际营收增速中位数变为21%,组合中出现下降的股票比例为81%。

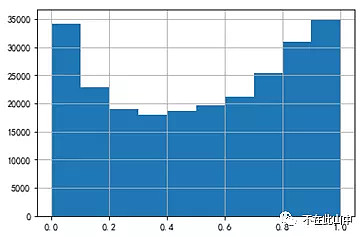

2年后该组合的排名分布如下图:

已经完全看不出原先的高增长痕迹了,这时候该股票组合排名中位数降到了0.55,增长中枢继续下移,实际营收增速中位数变为14%,大体和整体市场相当。

我们可以看到营收高增长经过一段时间后也出现了下降,但持续性比净利润增速要好一些。总结一下,从统计上而言,对于大部分高增长股票,净利润增速随着时间的推移都出现了下降,营收增速的可持续性略好于净利润增速,但大部分股票同样随着时间推移而下降。

前文我们分析过ROE指标,也存在类似的均值回归现象,所谓盛极必衰似乎是一个普遍存在的统计规律,我们说投资不要追高,既包括不要追价格的高,也包括不要追财务质量指标的高。

要明白,公司的高增长、高盈利通常是不可持续的,现在的高增长不等于未来高增长,树不会长到天上去。如果把目前的高增长、高盈利盲目外推,给出过高的估值,就会提前透支股价未来的涨幅,进而影响我们的投资收益。

本文首发我的同名微信公众号:不在此山中 欢迎关注。每周更新发布全市场估值水平以及40个指数的估值水平。