前言:本文主要研究伊利,蒙牛本人不是特别熟悉,里面数据请谨慎参考。

一、国内乳制品主要公司

作为中国奶制品双雄,伊利和蒙牛两者的市占率合计大概65%左右,国内排名第三的光明乳业市占率大概10%左右,中国飞鹤大概占6%左右,其他比较大的还包括优然牧业(伊利参股32%)、新乳业、妙可蓝多等公司。

二、历年财务数据

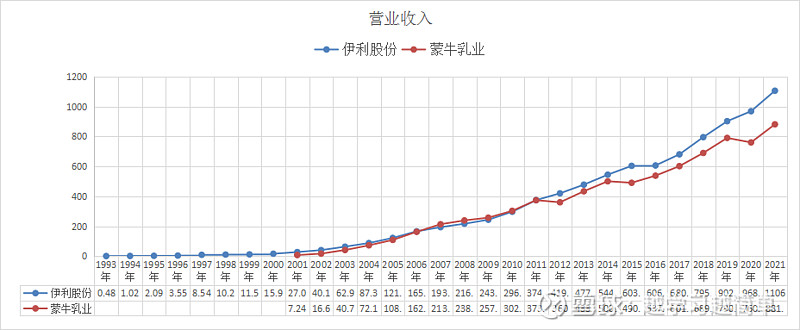

图1 营业收入

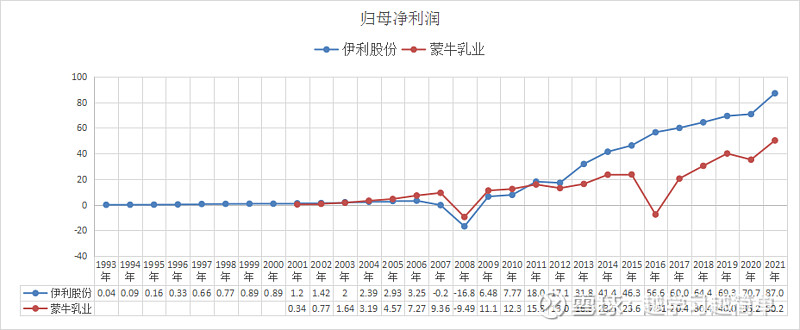

图2 归母净利润

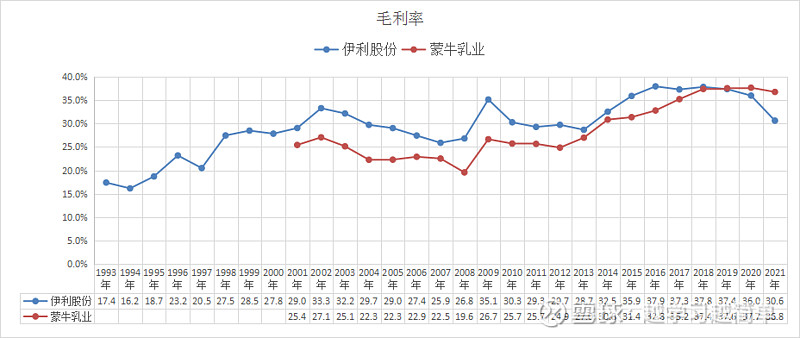

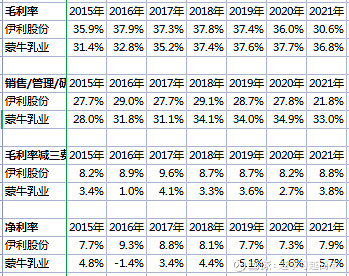

图3 毛利率(两者的毛利率可能没对比性,因为A股和港股的会计准则不一样。另外因为2021年A股会计准则发生变化,运输费用由销售费用调至营业成本,所以不同时间的对比性也只能参考)

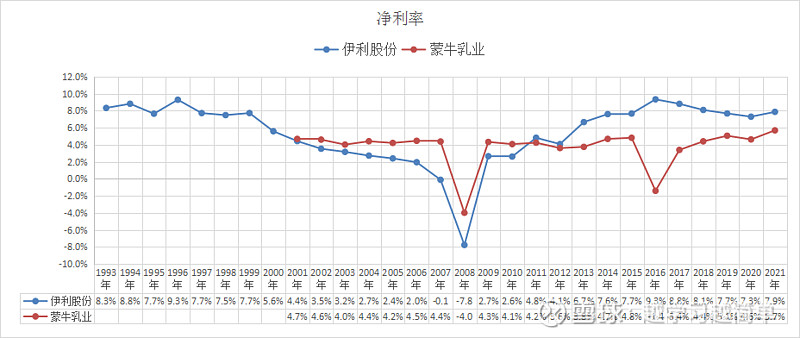

图4 净利率(这个是可以对比的,可以看到,伊利的净利率近几年一直好于蒙牛)

图5 毛利率减三费(A股的销售费用、管理费用、研发费用,港股的销售费用、行政费用,这两个应该基本等同,港股的这两个费用没找到明细)

为什么伊利的净利率明显好于蒙牛,我试着对比近七年的各项费用,发现主要是两者的毛利率减去三费的差别比较大,也就是说伊利的营业成本和费用控制好。具体哪里好目前没法对比,因为A港股的会计准则不一样,且蒙牛费用没找到明细。

三、历年股价和估值(毛估)

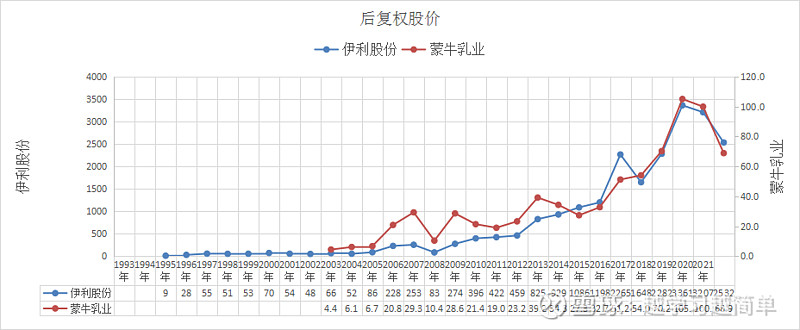

图1 历年股价(两家都是行业非常优秀的公司,股价走势非常一致)

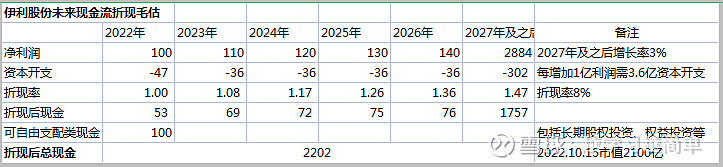

图2 伊利股份未来现金流毛估

重点说明:表中各项数据根据本人理解拍脑袋得出,可能完全错误,请谨慎参考,有不同意见请以你自己的想法为准,非喜勿喷,甚至可以拉黑本人。

另外资本开支是根据伊利近七年固定资产增加值与净利润增加值得出,不是特别准确,但估计不会有很大偏差。可自由支配现金指这部分现金可以变现且不会影响主业经营,伊利有大概有48亿长期股权投资(40亿优然牧业)、37亿权益投资、还有大概95亿其他流动资产(主要为惠商保理和贷款),这部分资产我拍脑袋有100亿可自由支配。

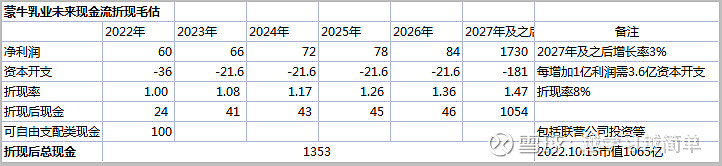

图3 蒙牛乳业未来现金流毛估

蒙牛的净利润增长率和资本开支完全参照伊利股份,实际值可能有较大偏差。可自由支配现金主要指蒙牛的联营公司投资资产。

四、总结

奶制品是营养健康食品,生活必需(本人喝了几十年的牛奶,喝了确实有效果),属于确定性的弱周期行业。随着人们生活水平的提高,即使在新生人口减少的情况下,奶制品的消费量肯定还会增加(本人看法,可能完全错误),但也不要奢求超过10%的增长,我估计百分之四五左右,跟GDP增长接近。

结合伊利蒙牛的财务数据,在我看来伊利属于二流公司,赚的的辛苦钱,毛利率和净利率都不高。营收增长主要依靠销量增加(增长来源估计量70%价30%),所以需要大量的资本开支来维持增长。伊利和蒙牛的营业收入相差不大,但净利润差别挺大,这说明管理是比较重要的。

另外伊利还有95亿跟惠商商业保理有限公司和惠商互联网小额贷款公司有关的资产,这部分资产收益看起来不高,不知道跟主业有多大关联,希望伊利还是专注主业,不要搞一些乱七八糟的业务。

伊利未来的增长除了牛奶消费量的增加,可能还需要一些健康的符合消费升级的新乳制品,比如之前的奶酪棒。在2021年报里,伊利也提到“随着消费升级,奶酪、乳脂、专业功能乳品等高价值新品类快速增长”。同时未来经营计划里提到“提高产品创新能力,加快功能性乳品及专业级乳品的创新开发步伐,探索并持续拓展天然高端矿泉水、植物蛋白品类、功能配方乳品、牛肉等新业务,积极部署和发展大健康食品领域业务”。

最后来看看伊利的未来发展战略:

未来,公司继续以“成为全球最值得信赖的健康食品提供者”愿景为指引,坚守“伊利即品质”信条,秉承“卓越、担当、创新、共赢、尊重”的核心价值观,在“全面价值领先”的战略目标引领下,以高质量发展为主线,实现消费者价值领先、社会价值领先、员工价值领先、企业价值领先;以乳业为核心,积极布局并加快发展大健康食品业务,推动企业健康可持续发展,到2030 年成为“全球乳业第一”,挺进“全球健康食品五强”。

希望伊利能真正践行上面的企业文化,推动企业健康可持续发展,第一还是第几其实并不重要,消费者也不关心,让消费者买到健康营养放心的食品才是最重要的。