本篇文章是本人对比亚迪的初次了解,后续还将更新比亚迪的深度研究,内容全部来自比亚迪的2023年年报。

比亚迪2023年营业收入6023亿,同比增加42%,净利润300亿,同比增加81%,毛利率20.2%,净利率5.2%,ROE为24.4%。这个营收数据还是挺不错的,但是好像净利率有点偏低,主要是研发费用和销售费用占比较大。

比亚迪主要从事4块业务,分别为汽车业务、手机部件及组装业务,二次充电电池及光伏业务,同时利用自身的技术优势积极拓展城市轨道交通业务领域。

这四块业务中,汽车业务占大头,根据2023年的营收数据,汽车业务收入占比达到80.27%,其次为手机部件及组装,占比19.68%,这么算下来二次充电电池及光伏业务还有城市轨道交通业务的比例就相当低了,对于业务体量这么大的公司,基本可以忽略了。

手机部件组装业务毛利率只有8.87%,汽车业务毛利率有23%,从毛利率就可以看出,手机部件组装业务就只赚个组装费,是一个苦哈哈不赚钱的活,因此比亚迪真正的核心业务为汽车业务。

比亚迪2023年乘用车销量301万辆,同比增长67.7%,根据乘联会的数据,2023年中国乘用车销量2193万辆,占中国乘用车销售的13.7%,蝉联中国车企乘用车销量第一。

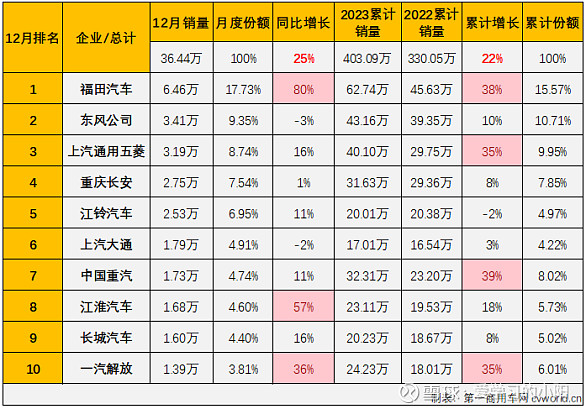

商用车销量1.15万辆,同比增加97.14%,根据中汽协的数据,2023年商用车销量404万辆,比亚迪占比0.3%。那谁是商用车销量的冠军呢?看看下面这个表格就清楚了。

福田汽车霸占了商用车销量第一的位置,2023年累计销售62.74万辆,比2022年同比增长了38%。

比亚迪的品牌也比较多,主要有4大品牌,分别为「比亚迪」、「腾势」、「仰望」、「方程豹」。其中「比亚迪」品牌作为集团首个乘用车品牌,形成了「王朝」和「海洋」两大系列产品。

「王朝」系列将领先的科技与国潮文化完美融合,打造国潮、智能的新能源汽车,旗下拥有「汉」、「唐」、「宋」、「秦」和「元」五大家族式产品。

「汉」作为中国自主品牌高端化的旗帜之一,自上市以来持续热销,热度不减。期内,「汉」家族全面焕新,「汉 EV 冠军版」、「汉 DM-i冠军版」和「汉 DM-p 战神版」正式上市,产品力全面提升,颠覆主流 B 级轿车市场。

「唐」家族作为集团中大型旗舰 SUV 系列产品,「唐 EV 冠军版」、「唐 DM-i 冠军版」和「唐 DM-p 冠军版╱战神版」的推出,进一步加强「唐」家族的产品竞争力。

「宋」家族中,「宋 PLUS 冠军版」和「宋 Pro 冠军版」于年内焕新推出,上市即热销,B 级先锋猎装 SUV「宋 L」亦于年底正式上市,「e 平台 3.0」、「CTB」和「云辇-C」三大核心技术赋能,助力「宋」家族以强大的产品力持续领跑 SUV 市场。

「秦」家族中,「秦 PLUS 冠军版」作为本年度首个迭代车型,上市即引爆市场,并成功打破合资垄断,成为十三年来首次斩获年度家轿冠军的中国品牌车型。

「元」家族中,作为搭载「e 平台 3.0」的首款 A 级潮跑 SUV,「元 PLUS 冠军版」焕新推出,持续领跑 A 级纯电市场。

「海洋」系列采用海洋美学的设计理念,以更年轻的产品定位,进一步满足客户多元化消费需求。纯电新物种「海豚」销量持续领跑,连续两年获得 A0 级汽车年销冠军,同时创造了 A0 级汽车年度销量新纪录。

「海鸥」于四月正式上市,销量势头一路高涨,荣获 A00 级汽车年销冠军。「驱逐舰 05 冠军版」亦于四月上市,持续满足用户多样化的用车需求,在 A+级轿车市场中实现销量口碑齐头并进。纯电运动轿跑「海豹冠军版」于五月焕新上市,「海豹 DM-i」亦于九月正式上市,进一步丰富消费者的选择,持续引领中型轿车市场。

「腾势」品牌作为集团专注于新能源豪华汽车市场的品牌,以领先的新能源与安全技术、智能豪华产品质量以及用户生态服务体系,构建品牌核心竞争力,致力于从中国豪华市场的破局者迈向新能源豪华科技品牌领先者。「腾势」品牌首款豪华 MPV「腾势 D9」集豪华、智能、动力、安全于一身,销量持续霸榜,荣获二零二三年全品类 MPV 年度销量冠军,牢牢占据中国豪华 MPV 新价值标杆的引领地位。随着品牌势能的稳健迸发,「腾势」品牌以超卓的技术创新,于七月正式推出智能豪华猎跑 SUV「腾势 N7」。「腾势 N7」首搭「天神之眼」高阶智能驾驶辅助系统和「云辇-A」智能空气车身控制系统(标准版),从智能座舱、智能驾驶、智能底盘三大方面,实现整车智电融合,为用户带来智能、安全、舒适的新豪华出行体验。

伴随着「易四方」等核心技术的成熟与应用,于2023年初正式发布全新高端品牌「仰望」,以颠覆性的技术和产品开拓百万级新能源市场,并重塑新能源时代高端品牌价值观。「仰望 U8」豪华版于九月正式上市,搭载「易四方」及「云辇-P」智能液压车身控制系统两大核心技术,实现对车身的全方位智能控制,真正做到了极致越野、舒适奢享的完美平衡,让驾乘体验更具想象力。

在2023年底首个完整交付月,「仰望 U8」一举成为百万级新能源 SUV 月度销量第一,创造了中国汽车高端化的里程碑。

「方程豹」品牌于八月正式发布,依托专业新能源技术平台和整车架构,以兼具「野心、悦心、玩心」的多样化强悍产品,与用户共同探索不同个性化场景下独特的用车体验和全新生活方式。作为「方程豹」旗下首款超级混动硬派 SUV,「豹 5」于十一月正式上市,搭载「DMO」超级混动越野平台并可选装「云辇-P」智能液压车身控制系统(标准版),兼顾越野性能和舒适体验,自上市以来热度高企。

出海方面。

新能源乘用车已进入日本、德国、澳大利亚、巴西、阿联酋等 50 多个国家和地区,勇夺多国新能源汽车销量冠军,技术和车型在国际上多次获奖。

多品牌车型不断在国际亮相与上市,为全球消费者提供卓越的绿色出行体验。三月,集团在墨西哥城举行品牌发布暨新车型上市发布会,推出「汉 EV」、「唐 EV」、「元 PLUS」(又名 BYD ATTO 3)三款纯电动车型,开启墨西哥乘用车市场的新格局。

六月,在阿联酋正式推出通过本地化和高温测试的「元 PLUS」,以确保用户能够获得最佳的驾驶体验,开启中东乘用车市场全新篇章。九月,集团携六款新能源汽车亮相德国慕尼黑车展,并宣布「海豹」正式在欧洲上市。十月,携五款新能源车型及核心技术亮相第 47 届东京车展,成为历史上首家参加该车展的中国车企,并首次在海外展出亮相「仰望 U8」。十一月,本集团携五款重磅车型亮相第 40 届泰国国际汽车博览会,除「元 PLUS」、「海豚」、「海豹」三款在售车型外,亦首次带来「腾势 N7」及「仰望 U8」,向媒体及广大消费者展现本集团丰富多样的产品矩阵和创新技术。

比亚迪2023年海外销售25.2万辆,同比增长457.55%,可以看出,海外业务正在快速增长。

公司的销售模式中,有直销和经销两种渠道。经销的销售比例要高于直销,经销的比例为51.58%,直销的比例为48.42%。

另外,经销的毛利率也要高于直销,经销的毛利率为22.96%,直销的毛利率为17.29%。

销售区域中,中国境内占比73.4%,营收同比上升了32.9%;海外营收占比26.6%,同比上升了75.2%。

前五大客户销售份额占比17.34%,这个份额比例还是比较大的,其中第一大客户占了10.5%,客户集中度还是比较大的。

公司也有很多核心技术,包括:

1)的磷酸铁锂电池—“刀片电池”;

2)轨道交通领域的中运量「云轨」和低运量「云巴」

3)DMO,DM-i,DM-p

4)云辇-P、云辇-A、云辇-C

5)易四方

6)天神之眼

7)e平台3.0

8)CTB

公司的研发投入项目比较多,具体有:

1)刀片电池技术

2)CTB ( Cell to Body)电池车身一体化技术

3)刀片电池安全防护技术

4)魔方储能系统

5)低成本长寿命钠离子电池

6)热管理集成模块

7)大尺寸半片光伏组件技术

8)N 型高效电池及组件技术

9)DM-i 超级混动

10)DM-p 王者混动

11)DMO 超级混动越野平台

12)DiLink 4.0(5G)

13)腾势 Link

14)璇玑架构 —— 比亚迪智能化架构

15)“ 天 神 之眼 ” 高阶智能驾驶辅助系统

16)易四方技术平台

17)云辇智能车身控制系统

18)全场景智能脉冲自加热技术

19)乘用车双枪超充技术

20)应急浮水技术

21)智慧低碳云巴

22)TACS 第三代车车通信列车自主运行系统

以上这些技术大部分已经在比亚迪的车型上使用,这些技术都是比亚迪的核心竞争力。

比亚迪的研发人员数量达到102844,这个数据有点恐怖,10几万的研发人员,本人查到的资料,全球研发人员超过10万的公司只有两家,比亚迪是其中一个,另一个就是华为,华为的研发人员有大约10.5万人。被誉为工程师摇篮的谷歌的工程师数量大约也只有3.5~4万人,微软大约3万人,英伟达大约2万人,这些世界级公司的研发人员只有华为、比亚迪研发人员的三分之一,美国现在害怕华为,可能以后又要多一个比亚迪了。

财务报告分析

2023年比亚迪的利润表还是比较干净的,业务收入也主要是主营业务收入,损失减值也在合理范围里,大约占营收的0.7%左右,值得注意的是,研发投入大幅增加,从2022年的186亿增加到395亿,增长了一倍多。

2023年比亚迪6023亿的营收,收到的现金只有5727亿,现金/营收=0.95,其余年份也基本在这个比例,这个可能与公司销售模式有关,延后收款了。

另一个数据就比较震撼了,比亚迪2023年净利润313亿,但是产生的经营现金流净额达到1697亿,主要原因为:①300多亿的固定资产折旧;②1100多亿的应付款。比亚迪对上游的供应商有十足十的话语权。

公司的总资产从2022年的4939亿,增加到2023年的6795亿,增加了大约1800亿,同比增长了37.6%,这个增长速度还是有点吓人的,毕竟底子已经这么厚了,还能增长这么多,增长的原因从负债端找,所有者权益增加300亿,短期借款增加130亿,应付票据增加550亿,其他应付款增加400亿,长期借款增加300亿,其他非流动负债增加300多亿,因此可以看出,比亚迪2023年资产的增加,主要来自于应付款的增加,贡献了550+400=950亿,接近1000亿。对于比亚迪的供应商们来说,这个大腿也不是那么好抱的。

货币资金从500多亿增加到1000多亿,现金充足;应收款从2022年的1600多亿,减少到660多亿,合同负债变化不大,说明公司在2023年销售回款比较好,竞争能力加强,对下游的销售的议价能力提高了。

预付款+存货大约900亿,应付票据(账款)+其他应付款大约3600多亿,这个数据,说实话,对上游的议价能力不是一点半点,3600亿的应付款,按理对应3600的存货,现在这个数据是900亿,说明已经卖出了2700多亿,但是卖出了2700多亿之后,还没有给供应商钱,“吃上游”的能力足以用恐怖来形容。

预付款+存货在2023年大约增加了30亿,2022年这个数据大约为420亿,应付票据(账款)+其他应付款在2023年增加了960亿,2022年这个数据大约为1400亿,2023年公司“吃上游”的能力与2022年相当,基本没有减弱。

说到这里,可能有些人问,为什么不精确的计算数据,本人这里做个解释,小阳我看财务数据只是想了解公司经营的大致感觉,资产多少,收款怎么样,存货怎么样,周转情况如何,欠款多少,占比如何,资产重不重,推动公司资产增长是靠借款还是靠留存收益,有这些感觉即可。

接着说回来,公司长期股权投资2023年176亿,增加20来亿,主要是对一些联营和合营企业的投资。

固定资产达到2309亿,机器设备占大头,2300多亿的固定资产,占总资产6795亿的比例为34%,资产比重还是比较大。

这两年的在建工程大约在300~400亿,主要的投入是几大产业园,包括华南工业园、华东工业园、西北工业园、华中工业园、西南工业园、东北工业园。华南工业园投入最大,说明公司未来的重心可能在华南地区。

公司负债合计达到5290,资产负债率77.8%,可以看出,比亚迪是靠负债经营的,金融负债大约303,金融负债比例303/6795=4.4%,金融负债比例相当小,公司经营发展主要是靠克扣上游公司钱款。

股本+资本公积大约650亿,未分配利润670亿,所有者权益占总资产的比例稍微有点低。

总资产6795亿,营收6023亿,资产大约一年周转一次,资产周转还行。

2023净资产收益率24.14%,总资产周转率1.03,销售净利率5.2%,权益乘数4.52,就跟上文分析负债情况一致,公司的发展是靠负债,靠经营性负责,靠“吃上游”。

分析到这里,我们便可以知道是什么推动比亚迪公司的成长——是靠上游的供应商,那么就会产生疑问,比亚迪是靠什么让上游的供应商对其死心塌地?对上游的议价能力未来能不能持续?如果不能持续,对于比亚迪来说就是毁灭性的打击,后续本人将对这块内容进行深入分析。

现金流量表中,唯一值得注意的就是固定资产投资,2023年达到1220亿,公司还在大力扩张,国内、国外,技术设备更新等,能不能产生效益,还有待时间验证。

总结一下本人对比亚迪的初次印象。公司资产体量大,主要做汽车和手机配件组装,汽车是比亚迪的核心业务,手机配件组装只赚个加工费的钱。

公司的研发投入也基本全在汽车业务上,研发投入也很大,并且逐年增长,研发人员超10万人,应该是有什么大动作才需要这么庞大的研发人员,研发成果也在逐渐产出效益,多项研发成果已经应用,包括“云辇、刀片电池、易四方、DM-i、充电技术、浮水技术等等”。

车型也比较多,基本覆盖低端到高端各个价位,满足不同的人群。

公司也是属于资产比较重的企业,对上游的供应商压榨得比较狠,也全靠它们,公司资产这几年增长迅速;业务持续扩张,2023年资产投资达1200多亿,规模空前,国内国外都在布局,可能既为国内新能源汽车的红海市场做准备,又为海外的一片蓝海市场进行布局。