这次我们来从分众传媒收入结构进行分析,来看看影响分众传媒业绩最核心的因素。

2023年年报数据显示,日用消费品收入占比56%,互联网收入占比12%,汽车收入占比7%,娱乐及休闲占比7%,房产家居占比6%,通讯占比5%,商业及服务占比4%。

日用消费品与消费相关,这个不用多说;

互联网行业,在我之前的文章《影响分众传媒两次业绩大幅下降的原因》中已经阐述,现在互联网行业收入中主要细分项就是电商和本地生活,电商就是线上消费,本地生活就是吃喝玩乐,这两块可以说也与消费直接相关;

汽车,这也是属于消费品

休闲及娱乐,也是属于消费

至于之后的房产家居、通讯及杂类加起来占收入的比例也就10%多一点,基本上可以说,分众传媒业务收入的80%以上直接与消费相关。

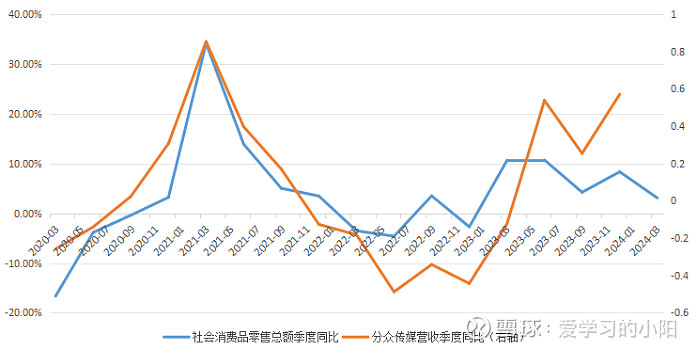

因此,影响公司最核心的因素就是消费,特别是在2019年以后,互联网金融行业失去主要地位后,公司业绩与消费高度相关。消费的宏观数据表征是什么——社会消费品零售总额。为了能够清晰看到公司与社会消费品零售总额的关系,将公司季度营收同比与社会消费品零售总额同比进行比较,如下图:

这个图非常清晰的表明了公司的业绩与社零高度相关,这也就可以解释为什么分众传媒在今年一季度的业绩不及预期,今年一季度社零增速是下降的,公司的业绩也基本好不了多少。什么时候消费恢复了,公司业绩也就上去了,至少现在来看,消费还处在底部,那也就不要指望公司的业绩有多好。

知道了这个逻辑,我们定性看看,公司未来的业绩如何?

日用消费品:现在消费低迷,不及预期,后续有大幅上涨的空间,还有就是现在房价跌了,人们不再去追逐买房,便会更多去提升自己的生活品质和出行旅游,湖南长沙为什么能够在消费和旅游上出圈,就是一个很好的例子(长沙的房价一直控制得很好)

互联网:互联网金融被强监管后,要想复苏得看政府监管的松紧,这个不太确定,且现在互联网金融业务再下降的可能不大;对于电商,同日用消费品的逻辑,有上涨空间。因此,总体来看,互联网这块收入未来是上涨的。

汽车:现在国内新能源汽车火爆,已经成了一片红海,终端拼杀,但广告受益。

通讯:红利时代已过,基本就是维持现状,未来上涨空间不大。

休闲娱乐:从最近的旅游市场的火爆可以看出,未来是上涨的。

房地产家居:房地产也可以说红利时代已经过去,其实在2015年房地产已经到顶了,未来基本上是逐渐去库存,房价下跌,没有新增房地产市场的拉动,家居行业未来上涨的空间不大,即使是后续存量拉动也比不上增量的拉动。

商业服务:就是一些像BOSS直聘、顺丰速递这种软件的宣传,占比很小,基本可以忽略。

因此,总体来看,分钟传媒未来业绩上涨的可能性非常大。

讲到这里,我又要驳斥网上的一个观点,网上很多观点看到公司的日用消费品业务收入占比提高,现在基本达到56%的比例,而且这部分用户特别多,就开始认为宏观经济对分众传媒的周期性影响大幅下降了,这个观点我是不太认同的。

日用消费品客户和收入占比的提升,周期性下降这是肯定的,但不是大幅下降,通过我前面的分析,影响分众传媒最核心的因素是消费(我希望大家牢牢记住这一点),只要宏观经济影响消费,那就是整体性的,而不是只影响个别,如果按照网上的观点,不是周期股了,那公司2024年一季度的业绩又该如何解释?为什么只增长了这么点。因此,为了谨慎起见,还是应该把分众传媒当作一个周期性的公司,一个与消费直接相关的公司,关注的宏观经济指标就是社零,这是我们预测分众传媒业绩预期的前瞻性指标,非常重要!$分众传媒(SZ002027)$