听了一下一季报业绩说明会,结合公司情况做个分析。

公司是一家专业的从事精细化学品研发、生产、销售的企业。公司围绕己二酸及其副产品混合二元酸开发了二元酸二甲酯系列产品、脂肪醇系列产品;围绕癸二酸副产品仲辛醇开发了邻苯二甲酸二仲辛酯等增塑剂系列产品,简单说就是精细化工的细分行业。

财务部分:

账面现金较多,30亿市值,12.5亿扣有息负债后净现金,首发融资12.51亿,但是跟前边分析过的建业股份不一样,这公司后续项目投资还很多,需要现金量比较大,所以拍脑袋想,这两年的现金分红有很大提高的可能不大。

净资产15.39元,股价14.5元,已低于1PB

业绩上来说,23年营业总收入同比-18.7%,扣非净利润同比-54.09%,主要因产品价格的下滑,产品价格波动性较大,也符合化工品价格特点,不过不是很了解这个行业的竞争格局。

现金流比较差,23年经营性现金流净额只有6586万,大幅低于净利润,一季度经营性现金净额负数了。应收账款也有了一定的增长

业务上:

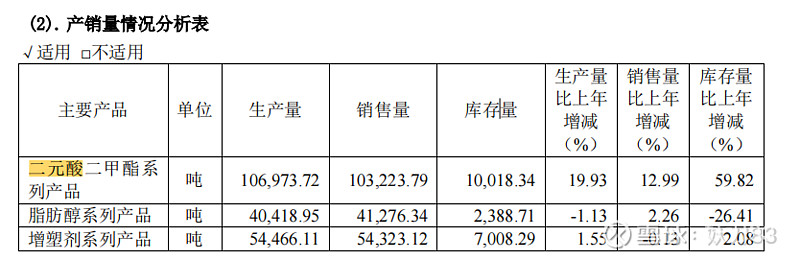

主要产品二元酸二甲酯产销都有增长,结合营收利润下降 ,说明产品价格确实出现了下跌。

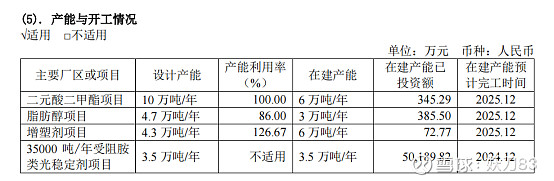

固定资产6亿,在建工程5亿,目前主要是35000吨受阻胺类稳定剂。

根据年报显示“报告期内,潍坊昌邑下营基地35000吨/年受阻胺类光稳定剂项目已完成主体建设和设备安装, 预计 2024 年下半年具备试运行条件;潍坊昌乐基地 3 万吨/年二元醇项目已完成工艺包编制,后续相关工作持续推进;公司完成了兴安盟子公司的选址,并与当地政府签订了项目投资协议,正式开启第四生产基地的建设”

后续看公司应该仍然有扩张计划,所以估计还有较高的资本支出。至于新投产项目会达到什么效果,现金流是否转正,还不好估计。

另外公司有生物基二元醇会有生物合成技术的概念,但是这块我认为不会对营收等造成太大影响,概念面偏大。

可以作为观察,让子弹飞一会,主要看新项目投产后情况,经营现金流改善情况,产品价格情况等。

本人不持有元利科技(603217),仅供参考交流记录用,欢迎各位指正。