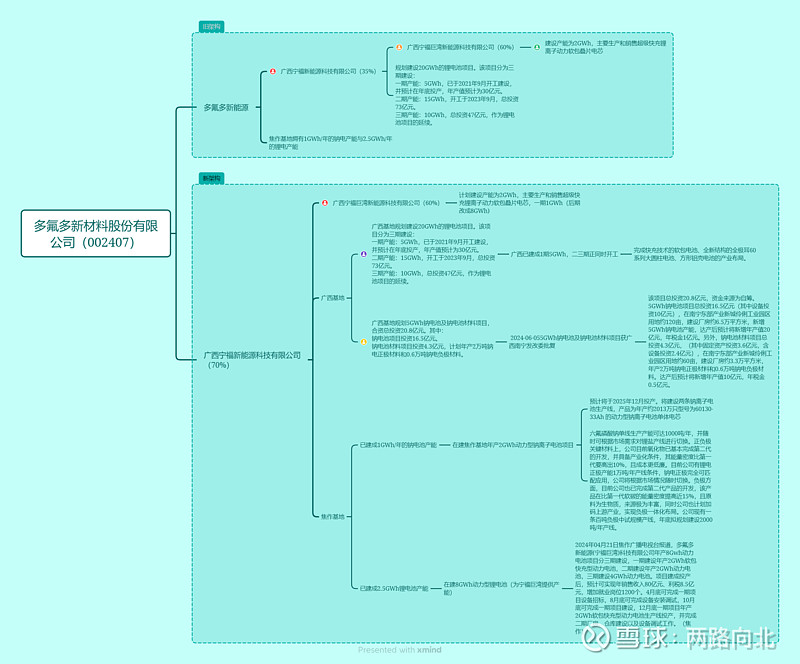

$多氟多(SZ002407)$ $天赐材料(SZ002709)$ 多氟多表示,2025年旗下电池产能大概会扩充到30GWh,这是相当激进的计划。目前多氟多已经把电池板块全部归集到广西宁福新能源,控股比例超过70%。

多氟多早期对发展电池板块的表述是比较保守的:多氟多造电池主要是摸清楚材料的需求特性(多氟多在新能源板块主要是做材料,从电解质到正负极),并通过电池示范让材料客户信任多氟多。

但是最迟2023年下半年多氟多在电池板块就开始加速,电池完全变成多氟多一个重要的发展方向,而不是早期说的只有材料验证作用。

加速的表现包括:

1 宁福广西的二期和三期同时开工;

2 巨湾宁福的2G规划变成8G,并且迅速开工4G。

这是为什么呢?

能查到23年财务信息的企业: 第一挡,宁德和比亚迪:营收超过千亿,净利润超过百亿。 第二挡,亿纬、国轩、中创:营收300-500亿。其中: 亿纬营收487亿,净利40亿。 国轩营收316亿,净利9亿。 中创营收270亿,净利2.9亿。 第三挡,营收100亿-200亿。蜂巢、欣旺达、孚能。其中: 蜂巢营收160亿,亏损30亿。 孚能营收164亿,亏损18亿。 欣旺达动力营收111亿,亏损15亿。 第四挡,多氟多、正力、极电等。多氟多营收26.13亿,净利229万。 总结: 一般企业盈利平衡点是规模做到250亿-300亿以上。 二三挡腰部企业竞争格局恶化,三挡企业持续亏损现金流,存活下来困难。 多多走差异化竞争路线,26亿营收就能保持盈亏平衡。或许需要重新评估它电池的竞争力。(此数据由@云起 提供)

正是在电池板块看到了需求,多氟多才会加大电池的投入。

我总结多氟多在电池板块的优势:

1 形成了技术基因,从生产上形成相当的成本和质量优势。新能源材料本质是制造业,成本与质量控制是关键。成本与质量控制关键是无数know-how工程落地的改良。从查专利可以得知,多氟多很喜欢申请专利,其中很多是小改进。但是日积月累自然会形成优势。

2 一体化带来总体成本优势。多氟多每块电池里材料自造的比例可能是同行里最高的。

3 产品差异化找到了合适的客户。比如为小型动力提供电池,为欧洲提供储能,为东南亚提供动力电池。24年后又开始瞄准快充领域扩张。