极具诱惑力的禅游科技

估计不少人听说过谭木匠,它主要是开专卖店和专柜卖硬木梳子。梳子做得很精美,但是价格很贵,随便一把小梳子二三百块钱。但凡收割智商税的受众总是有限,但不会没销路,自己收藏一两把,送礼,送情人等等,总也有一些需求。

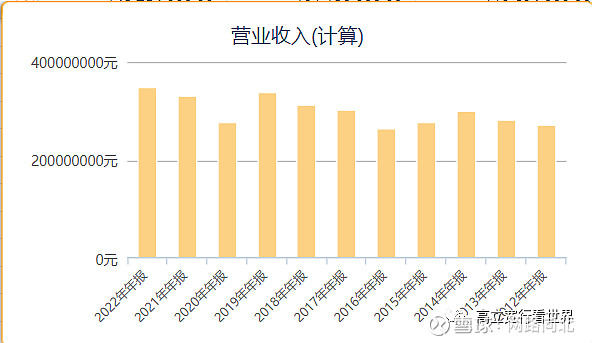

看营收,过去10年变化不大。

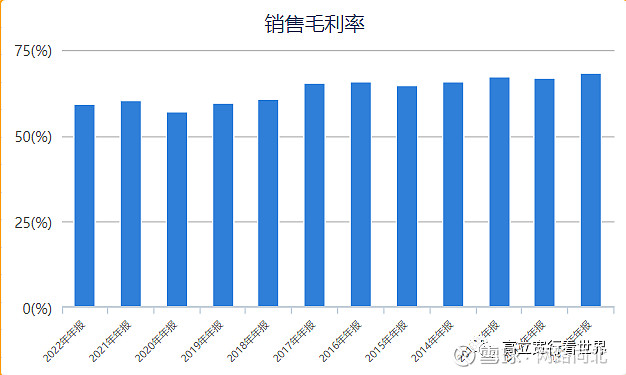

看毛利率,相对是稳定的

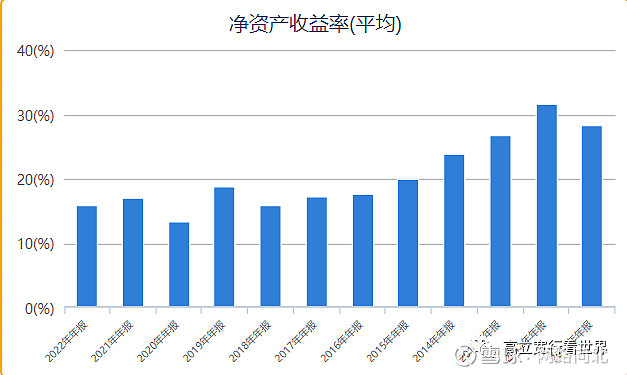

看净资产收益率知道这是门不错的生意,一直维持在15%以上。

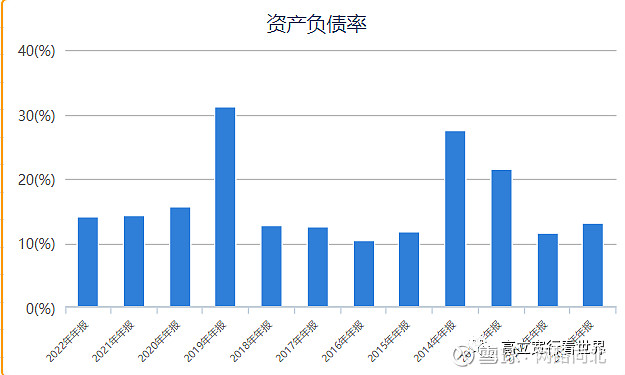

没什么负债,特别是没有息负债

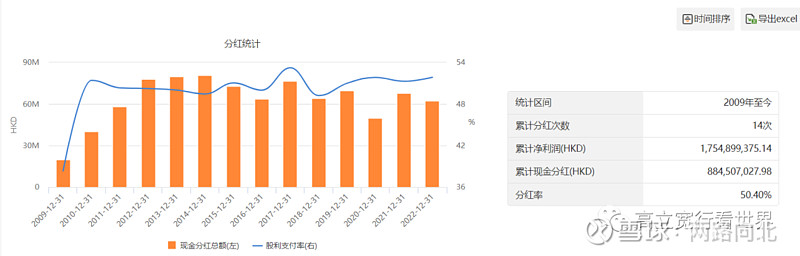

稳定,赚钱,无负债。因此谭木匠分红率也比较高,基本维持50%的分红率。

再来看股价就有意思了。如果不复权,股价基本上十年不涨。

如果复权,股价看上去就是长期上涨。因此,谭木匠股东是真正的靠分红过活的。谭木匠的股票长期看类似债券。

谭木匠的底部PE是6左右。为什么是6呢?谭木匠业务相对稳定,分红率维持50%,那么6PE下分红就达到了8%,即使是香港这么低残的市场,到了8%的股息也是值得买了,于是底部就出来了。

成长性:谭木匠停滞,禅游高速增长。

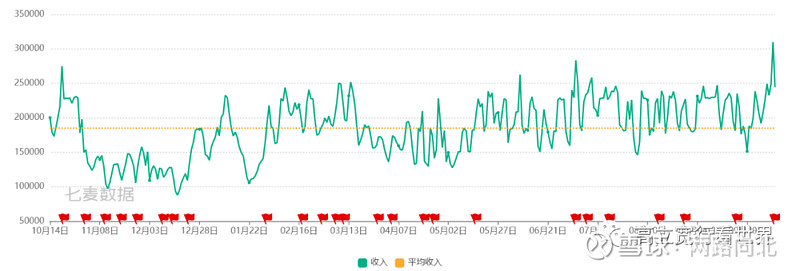

今年禅游最低价跌到2.7元。从七麦流水可以看到数据是很稳的:

对比去年,大致可以推算今年利润增长30%,每股分红0.27港币。

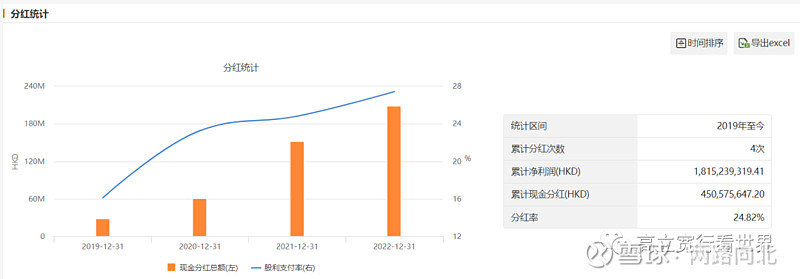

也就是说禅游跌到股息10%。从股息而言,禅游的10%低位和谭木匠的8%低位,可能反映的是市场对二者的判断上偏差。或许谭木匠更容易判断,而禅游大家判断偏差大些。

但是禅游的派息率是没有那么高的。

如果禅游派息率达到50%,按照2023年10亿港币利润,大概分红0.48港币,如果按8%股息来估底,那就是6元。

因此禅游的核心问题就两个:

(1)它的业绩是可以稳定的吗?

(2)它还可以增长若干年吗?

从目前的估值反映出市场的看法:它既没有增长的能力,也没有稳定利润的能力。因此PE估值一直在2-6之间徘徊。

但果仅仅从过往五年数据看,毫无疑问是成长股(年化增长超过40%)。股票市场还有一个预期问题,过去增长,但是未来呢?公司在业绩交流时表示,在未来可预见的七八年内,有信心维持20-30%的年增长率。派息首先考虑公司的发展,在不影响发展下逐步提高。

我一向有个观点,财务数据本身无法预示未来。所以基本面只钻研各种数据和看图炒股没有本质区别。需要深入行业,业务和公司文化才能尝试回答上面两个核心问题。

但是不管怎样,股市最大的收益必然来自预期差。禅游的目前的估值与表面的数据显然有巨大的反差:如果按谭木匠的稳定派息股估值,禅游按不增长50%派息率8%股息估算底线至少也是6元;如果按成长股0.8PEG估算,过去5年复合增长44%,大股东表态未来七八年20-30%增长率,应该给予至少16PE,约16元。所以这无论如何都是很值得研究的一支股票。

基本面研究建议阅读@究竟法门 与禅游有关的系列文章。