前言:

钢铁是在烈火与骤冷中铸造而成的。只有这样它才能成为坚硬的,什么都不惧怕。这一代人也是在这样的斗争中、在艰苦的考验中锻炼出来的,并且学会了在生活面前不颓废。

目录

一、行业概览(一)基本知识 (二)冶炼工艺 (三)行业特点

二、钢铁行业分析框架

三,需求怎么样

(一)国际化转移(二)进出口与内需 (三)四驾齐驱 (四)总结

四,供给怎么样 (一)长期 (二)中期 (三)短期

五,成本/原材料怎么看(一)铁矿石 (二)焦炭 (三)废钢

六,价格/库存怎么看 (一)长期 (二)中期 (三)短期

七,盈利方面 (一)长期 (二)中、短期

八、估值方法 (一)EV/EBITDA用于全球比较. (二)P/B用于历史比较 (三)GP/t,最受关注的经营性的指标

九,行业和三钢

十,补充和总结

一、行业概览

(一)基本知识

1,钢铁是兼具强度与塑性的铁碳合金

钢铁的定义是由铁(Fe)、碳(C)、硅(Si)、锰(Mn)、磷(P)、硫(S)以及少量其他元素组成的合金,其中,最为重要的两种元素是铁(Fe)元素和碳(C)元素。

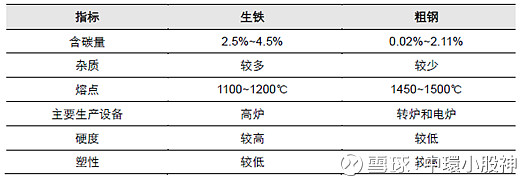

生铁与粗钢的化学成分主要差别在于碳含量高低,其中粗钢中碳含量为0.02%~2.11%,综合力学性能相对优异;生铁中碳含量在2.5%~4.5%,脆性较大成为制约生铁大范围工程应用的主要因素。

图: 生铁与粗钢的区别

数据来源:钢铁冶金工业学

2,优越力学性能、低成本推动规模化应用

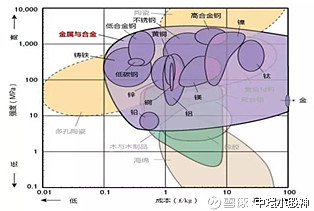

作为年产量位居全球榜首的金属,钢铁目前已成为建筑与工业不可或缺的原材料,而这是由钢铁作为材料的自身优越性能所决定的。

在通常的金属、无机非金属和有机高分子三大类材料中,金属材料的强度和韧性均相对较优,而其中以低碳钢综合表现尤其突出,其强度明显超过镁、铝、锌、铜等,韧性也优于镁、铝等,这使得钢铁具备被大规模广泛应用的基础。

同时,虽然部分金属如镍、钛等强度和韧性也处于行业较优水平,但受制于储量相对有限,镍、钛等成本高昂阻碍了其规模化应用进程。相比之下,作为储量位居各类金属榜首的钢铁,供给充足带来成本优势显著,进一步推动了其规模化应用进程。

图: 钢强度较高但成本较低

数据来源:新材料在线

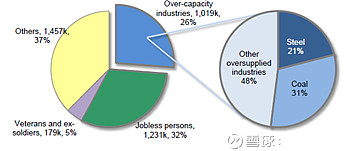

3,承载重大社会责任,行政去产能困难大

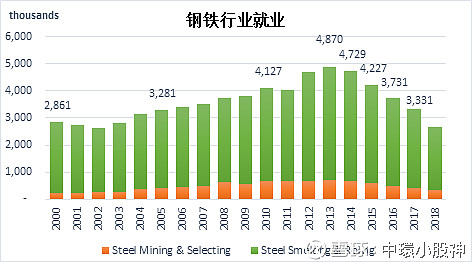

正因为在经济建设全方面、规模化应用,钢铁行业不仅具有明显的强周期特征,更重要的是,其在经济、就业与财政等方面均占据着重要作用。

图: 钢铁行业就业

数据来源:Wind

由于盈利能力较差,甚至在供给侧改革公布之前,中国钢铁行业从2013年以来已经进行了自愿裁员,包括大型国有企业。

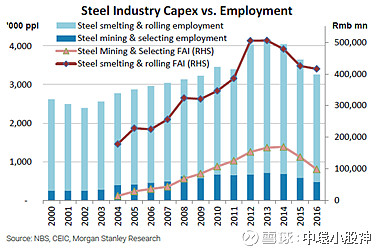

2016年初供给侧改革计划开始时,政府高层逐渐接受并推动了这一举措。人力资源和社会保障部认为,180万的劳动者会受到钢铁和煤炭供给侧改革的影响,政府会在2018-20年提供失业补贴。不过,供给侧改革的影响规模实质上比前几轮改革小得多。例如,在1997-2001年有4000万国企雇员受到影响。在这轮改革中,政府建立了1000亿元改革基金,主要用于员工安置等相关费用。

图: 钢铁行业投资与就业

数据来源:Morgan Stanley

随着我国服务业的发展,如“共享出行”、“包裹快递”等,新的就业机会逐渐显现,消化了部分重组劳动力。在2016的钢铁和煤炭去产能中,7万名工人受到影响,但没有发生重大社会事件。

图: 主要去产能省份滴滴出行就业(2016年5月)

数据来源:滴滴出行

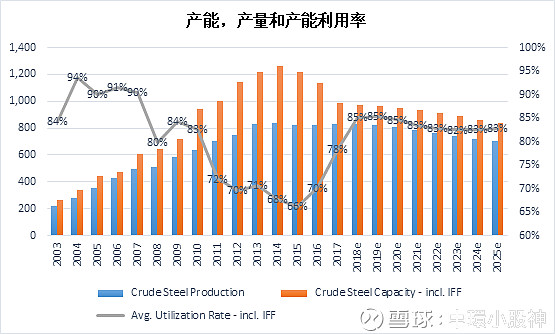

钢铁行业产能具有其独有特征,设备资产投入庞大使得钢铁行业产能变化呈现明显滞后性,而基于成本加成属性,行业市场化产能淘汰路径漫长且反复,美国、日本钢铁产业上世纪70年代以来的去产能阶段历经十数年。

中国钢铁行业承载着包括经济、就业及税收在内的极大社会责任,行政化去产能之路注定充满坎坷。正因为如此,淘汰落后产能政策自2003年便开始执行,但是行业产能直至2015年仍在增长。

图: 去产能情况下产能仍在增长

数据来源:Wind

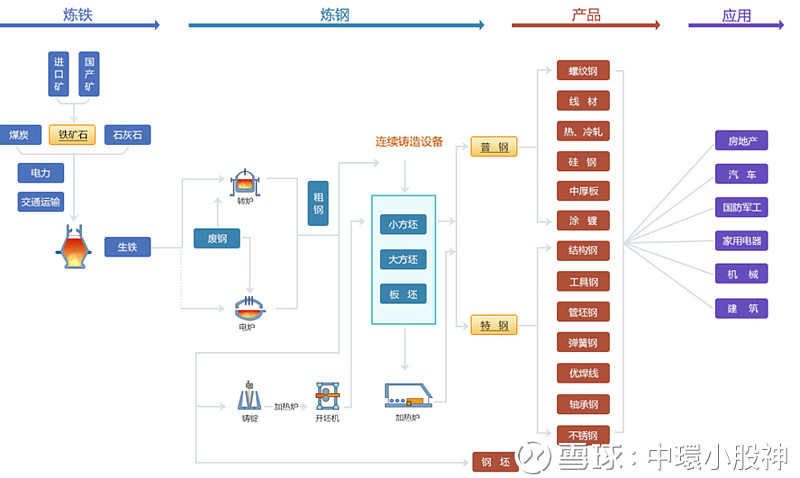

钢铁行业产业链全景图

(二)冶炼工艺

钢铁冶炼工艺可分为两大类:一种是以铁矿石、焦炭等为原料,采用烧结炉、高炉和转炉等设备,开展烧结、炼铁和炼钢等工序的长流程工艺;另一种为以废钢为主要原料,利用电炉(电弧炉、中频炉等)设备,进行废钢重熔精炼的短流程工艺。

1,长流程

高炉冶炼的核心即为通过固态焦炭、气体CO和氢气等还原剂从铁氧化物中还原金属铁,其中CO和氢气主要来自于高炉底端的风口回旋区的燃烧反应。铁氧化物包括三种:Fe2O3、Fe3O4和FeO,铁的还原顺序分为:

t>570℃,Fe2O3→Fe3O4→FeO→Fe;t<570℃,Fe2O3→Fe3O4→Fe。

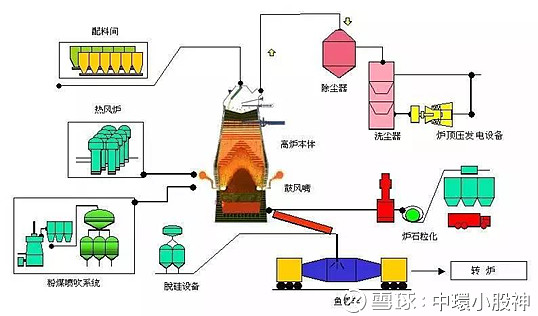

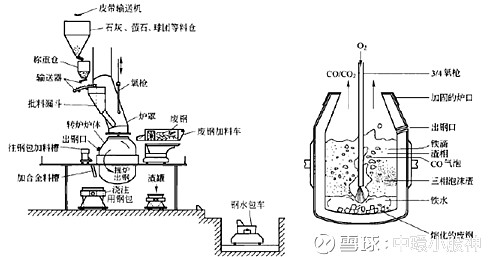

炼铁工艺具体为:将70%~80%烧结矿与20%~30%球团矿或铁矿、焦炭和煤粉等燃料和石灰石等少量熔剂分批从高炉炉顶装入高炉,矿石和焦炭在高炉内部呈现规律的分层分布,同时热风炉在高炉下端风口鼓入热风以催化焦炭和煤粉燃烧并生成CO和氢气还原气体。高温还原气体在向上流动过程中,经过传热、还原、熔化、脱炭作用,将铁氧化物还原成金属铁,从而实现Fe-O分离;煤气热量将生铁熔化并过热,从而实现铁-渣分离,炉底铁水间断地放出装入铁水罐,开展下一步炼钢工序。

图:高炉炼铁工艺流程图

数据来源:百度

生铁与钢的化学成分主要差别在于碳含量,其中钢的碳含量为0.02%~2.11%;生铁碳含量在2.5%~4.5%,铸铁中碳含量不超过5.0%;当碳含量超过5.0%,铸铁脆性很大,缺乏实用价值。生铁中约10%用于生产铸铁,剩余90%均冶炼成钢。炼钢过程实质为以氧气作为主要氧化剂,将铁水中的碳、硅、锰、磷和硫等杂质元素分离,从而实现铁水精炼的过程。

长流程具体工艺:采用鱼雷罐从高炉装入液态铁水,经过铁水预处理(脱硫、脱硅和脱磷等)降低杂质含量,将铁水兑入顶底复吹氧气转炉,加入10%~30%废钢,经吹炼降低碳含量和去除杂质,将钢水倒入钢包经二次精炼(RH真空循环脱气、VOD真空吹氧脱碳等)进一步净化钢水,然后将钢水连铸成钢坯。

图:顶吹氧气转炉炼钢布置及工艺流程图

数据来源:钢铁冶金工业学

2,短流程

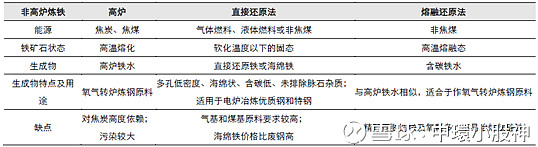

由于部分地区冶金焦资源缺乏,炼铁工艺除了传统主流烧结-高炉法之外,逐步衍生出以直接还原和熔融还原为主的现代化非高炉炼铁体系。相比于高炉,直接还原法由于在铁矿石软化温度之下进行还原,因而节省大量焦炭燃烧所需热量;取消焦化和烧结等工序导致其污染较小;同时海绵铁中硫和磷等杂质含量低,更有利于冶炼优质钢种。不过,直接还原法存在还原剂原料要求较高和产物海绵铁价格比废钢更高等缺点。

图:非高炉炼铁以直接还原和熔融还原为主

数据来源:钢铁冶金工业学

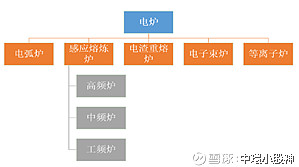

将废钢经破碎、分选加工后,经预热后与适量铁水加入至电弧炉继续加热熔化,去除磷和硫等杂质元素后得到钢水,再经过二次精炼(VOD真空吹氧脱碳等)获得合格钢水。由于电炉冶炼钢水杂质含量较低,因此常被用作相对高端特钢品种冶炼。

常用电炉主要包括电弧炉、感应熔炼炉和电渣重熔炉等,其中感应熔炼炉根据感应电流频率高低可分为高频炉、中频炉和工频炉。市场关注度较高的地条钢冶炼设备主要为中频炉和工频炉。

图:电炉包括电弧炉、感应熔炼炉、电渣重熔炉等

数据来源: 长江证券

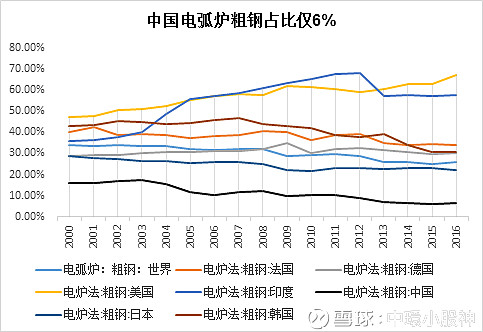

3,各国长短流程工艺占比并不相同,其中长流程占比,中国为94%,美国为37%,日本为78%,印度为43%,其存在差别的原因在于各国冶炼成本的经济性与品种质量要求不同。

图:中国粗钢产量电弧炉占比6%

数据来源:Wind

(三)行业特点

1,投建周期较长,产能调整明显滞后需求

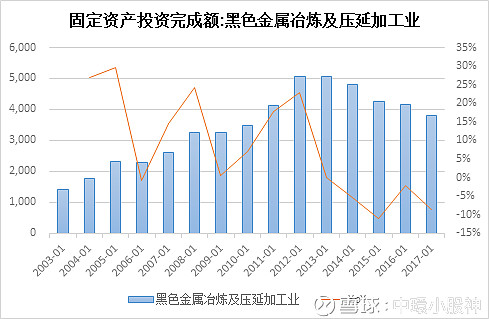

图:2016年黑色金属固定资产投资高达4161亿元

数据来源:Wind

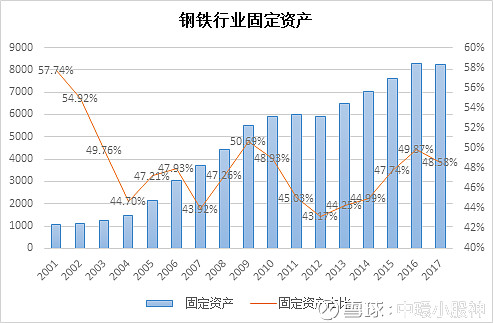

钢铁冶炼流程较为复杂,相关设备投资规模庞大,属于典型的重资产行业。以上市钢企为例,2017年钢铁行业固定资产占总资产比重高达48.58%。庞大的固定资产投资,导致钢铁行业产能投建周期往往长达2~3年,产能调整具有明显滞后性。

图:钢铁行业固定资产占总资产比重

数据来源:Wind

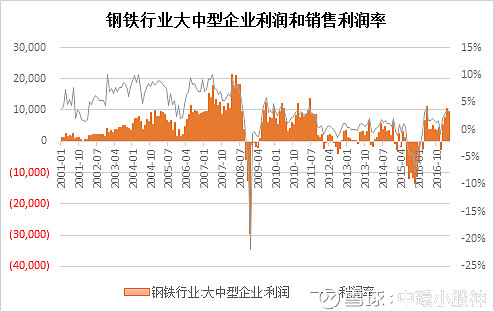

同时,类似钢铁等中游行业共同的成本加成模式,使得其盈利弹性不及上游资源品。一方面,在行业景气向上时,由于上游资源类价格涨幅更快,中游行业利润遭受挤压,利润增长相对有限;另一方面,在行业景气向下时,由于中游可以将跌价压力一定程度转嫁至上游,因此,钢铁行业也较难经历经营剧痛,进而加大了市场化供给调整难度。

无论是固定资产投入大还是盈利缺乏弹性,均使得行业产能调整缓慢,从而增大了行业中期供给波动幅度。

图:大中型企业利润(月度高频数据)

数据来源:Wind

2,重资产及高炉停开成本高,产量调整滞后

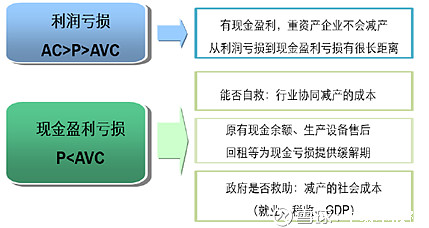

首先,钢铁行业重资产属性使得固定资产摊销比重大,从而抑制了钢厂减产意愿,即便经营出现亏损,只要现金盈利犹存,钢厂往往仍会继续生产。

图:成本决定是否减产,亏损未必减产

数据来源:

其次,高炉停开成本高,对钢厂连续生产提出了高要求,造成行业产量调整同样滞后。

高炉的开炉方法一般采用“炉缸填充枕木,一级冶金焦开炉达产”的工艺方法。开炉成本昂贵,仅简单以冶金焦成本计,某1080 m3 的高炉开炉10天达产,以平均高炉利用系数以2.2t/(m3.d),开炉达产期间平均焦比580kg/t,一级冶金焦(为确保开炉升温较快,一般在开炉过程中采用一级冶金焦)价格1800元/t 为基准计算,达产期间将消耗一级冶金焦2.2*1080*0.58=1.38万吨,折合燃料成本2570万元。

同时,停炉过程操作复杂,消耗焦炭等停炉料,人力成本高,且存在爆震风险,对设备和人员安全存在隐患。此外,大型高炉运行期间,炉膛温度近2000℃,完全熄火后复产点火对炉体耐火材料损伤严重,因此,一般高炉重启次数有限。

第三,不同于资源类品种成本曲线较为陡峭而言,钢铁作为中游环节加工制造行业,个体之间相对同质,并未因所谓先天禀赋不同而成本端差异明显。相对平坦的成本曲线,使得各钢厂在根据钢价行情变化进行产量调整时,往往步伐相对一致,因此弱化了钢铁产量调整的连贯性,进而使得行业短期供给波动幅度同样较大。

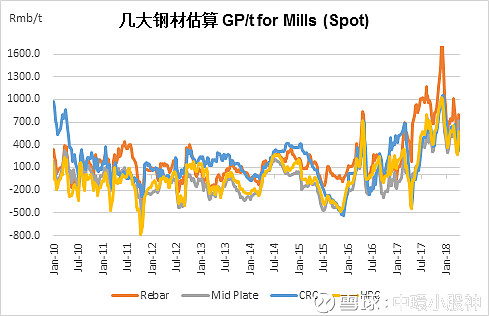

图:几大钢材估算毛利没有明显差异

数据来源:Wind

二、钢铁行业分析框架

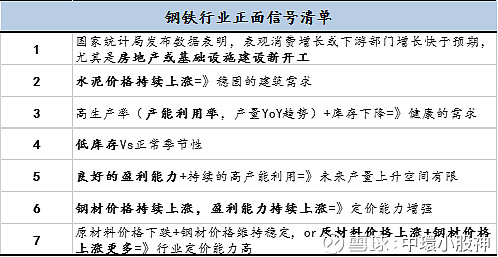

总结钢铁行业的研究和投资逻辑如下,不一定对。

钢铁行业投研逻辑

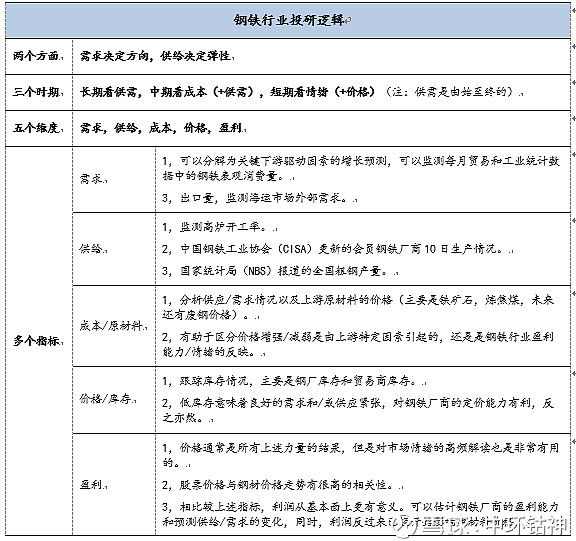

从根本上讲,行业盈利能力取决于需求和供给,也取决于市场参与者的期望和情绪。因此,追踪这些关键指标并正确解释它们对于预测行业动向至关重要。总结行业正面信号的清单如下,如果信号相反则表明行业前景较为负面。

不同指标之间可以相互影响,仅仅根据静态数据不一定能得出统一的有意义的结论。但是如果同时出现的信号越多,做出投资判断就会越有信心。尤其是在2016-17年,中国钢铁行业的反转期,多重利好信号逐一出现,这个时候就可以打个call。

当观察到积极的信号变化后,接下来就应该确定它们是否会持续。如果信号持续多个月份的可能性比较大,那么就可以开始判断长材或板材是否会享受到不成比例的收益,以及相应的买入/卖出位置和时机。总体来看,当投资于钢铁这样极具代表性的强周期行业时,长期趋势可能往往不如近期催化剂更具影响力。

图:钢铁行业概览

数据来源:Wind

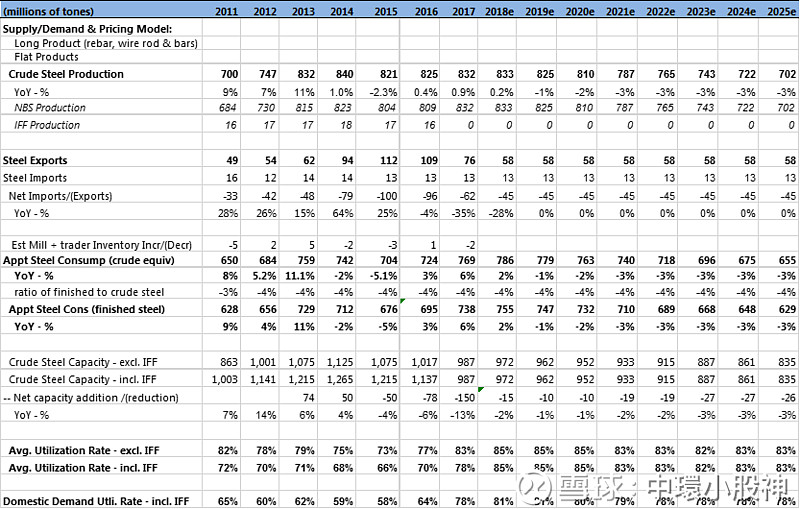

中国钢铁行业产量、产能、进出口

未完待续。。。