5年前,在比亚迪股价仅有50元的时候,我坚持看好比亚迪和中国汽车产业,发表文章《我为什么买入比亚迪?》,文中大胆预测,5-10年内,中国很可能孕育出2-3家市值1000亿美元以上的汽车公司,而比亚迪将是最有可能的那一个。

实际上,仅仅在文章发出的2年后,2021年1月25日比亚迪股价便累计上涨420%,达到260元,市值也顺利超越1000亿美元大关,即便到现在,比亚迪的股价有所下跌,但其市值仍然高达6097亿元(847亿美元)。

5年后的今天,我更加坚定的看好中国的汽车产业,甚至比当初更为乐观,比亚迪作为中国优秀汽车产业的代表,将继续保持快速发展,并逐渐占领国际市场。而在比亚迪之外,我最看好的是$小米集团-W(01810)$ 。

1.中国新能源汽车占领全球已经势不可挡

据IT之家消息,2 月 3 日消息,乘联会秘书长崔东树今日发文称,2023 年 1-12 月中国新能源乘用车占世界新能源 63.5%,其中 12 月中国占比 68%。同时,2023年中国新能源汽车出口120.3万辆,同比增长77.6%,中国新能源汽车快速形成规模优势,并以碾压的姿态形成对其他国家新能源汽车工业的赶超。

基于中国新能源汽车完善的产业链和低成本优势,中国新能源汽车崛起已经势不可挡,除了个别地区,如美、德、日、韩等地,在未来可能为了保护自身汽车产业,而通过政治手段短暂挣扎之外,全球大部分地区主要市场份额都会被中国公司收入囊中。而少数地区的短暂挣扎也不会改变汽车行业向中国转移的历史趋势,最终全球范围内除特斯拉之外,中国车企将主导新能源汽车市场。

根据汽车发展的历史,当然不会只有比亚迪一家公司能够享受到这个时代的红利,我判断可能最终会有3-5家中国汽车公司在全球不同地区、不同定位市场占据领先优势。在这个过程中,中国的新能源汽车品牌,包括新势力和传统品牌在内都有可能成为其中之一。

2.小米在硬件方面不再有劣势,反而在软件方面优势明显

随着国内成熟的产业链,汽车行业的竞争维度已经发生变化。电池、电机、电控都成为标准化硬件,传统汽车品牌优势不再。因此,小米在硬件方面的劣势可以通过中国成熟的产业链得到弥补,反而在软件层面,小米因为在手机行业的长时间的积累,反倒成为其他厂商都不具备的竞争优势,弥足珍贵。

3.人-车-家生态,小米在全球没有对手

首先从IOT生态来看,小米早已搭建了全球最大的消费级IoT平台,截至2023Q3,连接设备数已达6.55亿台,远超全球任何一家竞争对手。

从汽车产业的发展来看,汽车中逐渐融入各种传感器和功能,已经逐渐成为一个大号的手机,车机交互、车与智能家电的交互将成为影响用户体验的重要因素,而在这方面,没有任何一家汽车厂商会比MIUI软件起家的小米更有优势。同时,由于苹果、三星、OPPO、VIVO等全球手机头部厂商均未造车,华为虽然参与造车,也没有亲自下场,软硬件协同方面势必受到制肘,因此,小米可能是目前唯一有能力打造人-车-家全生态并做到极致体验的公司。

人-车-家全生态的融合将产生很多崭新的用户体验,试想,你上班前,可以直接对家里的小爱音箱说,“小爱同学,帮我打开汽车的空调”,然后小米汽车就提前把空调开到你喜欢的温度等你上车,这将是多么惊艳的体验,而这种体验是不可复制也是不可模仿的,将形成小米汽车的竞争壁垒,全球任何一家企业都无法轻易打破。

4.小米有成功的国际化运营经验

与其他国内汽车品牌相比,小米拥有更成熟的国际化运营经验。

根据Canalys数据,2023年第三季度,小米在全球55个国家和地区的智能手机出货量排名前三,在65个国家和地区的智能手机出货量排名前五。而在欧洲市场,2023年小米手机市场份额17%,与三星、苹果形成三足鼎立的局面,远超第四名摩托罗拉5%的市场份额。

在中国汽车产业国际化的过程中,小米的国际化经验将成为重要助力,该经验与中国产业链优势相结合,形成自身竞争优势,最终帮助小米汽车占领国际市场。

由于目前国内市场竞争激烈,即使退一步讲,小米汽车由于进入时间较晚进而在国内竞争艰难,但把视野放到全球,小米只要拿得出一款价格、外观、性能达到正常水准的产品,投放到国际市场,凭借成熟的国际化运营经验和深入全球各国的销售渠道,就可能在国际市场占有一席之地,进而在汽车市场取得一定程度的成功。

5.小米有数量庞大的粉丝群体

小米手机用户数量庞大,手机之外的忠实用户也有不小规模。假设有少量小米忠实用户转化为汽车用户,将会有一个不错的开局;根据小米财报,截至2023年第三季度,小米拥有5件及以上连接至AIoT平台的设备(不包括智能手机、平板及笔记本电脑)用户数达1370万。在这些小米的忠实粉丝中,假设有1%的用户在小米汽车发布首年转化为汽车用户,则小米汽车销量将达到13.7万台,超过小米汽车2024年的总产能,因此,小米首款汽车持续热销将是大概率事件。

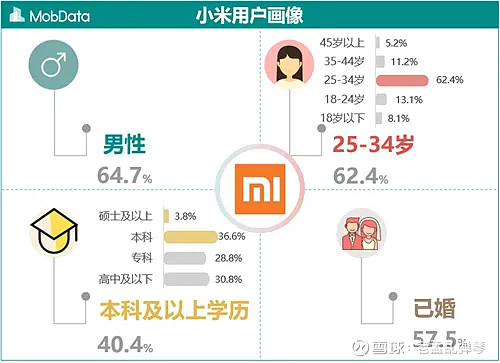

根据MobData在2018年发布的国内手机品牌的数据报告,小米的用户并非网络传言的屌丝群体,典型的小米用户有以下特征:男性、已婚、25-34岁,本科学历;这些有独立思考能力又有支付能力的用户刚好与新能源汽车的目标用户重合,成为小米手机热销的重要支撑。

6.小米和雷军有足够的能力和韧性做好小米汽车

小米有充足的现金储备,并准备在汽车领域投入100亿美元,所以即使小米第一款汽车在激烈的竞争中销量扑街,小米也将至少有三次推出新产品的机会,这无疑大大提升了小米汽车成功的概率。而雷军的履历中,不乏在激烈的红海市场甚至是死海市场中艰苦竞争并最终胜出的经验:

①微软进入中国前,金山的WPS曾是国内电脑的标配,90年代微软进入中国后,通过与Windows系统捆绑销售,迅速占领了国内市场,WPS几乎遭遇了灭顶之灾,而之后WPS在雷军的带领下,经过二十多年的努力,不断抢回市场份额,并在2019年成功上市。根据$金山办公(SH688111)$ 官方公布的数据,2023年全球月活跃用户5.89亿元,其中国内4.7亿左右,如果按照目前国内6亿办公群体算,C端渗透率是78%左右。而根据我对周围工作人员的观察,除了专业进行数据处理的人员外,普通职员日常使用的最多的办公软件基本是wps,而不是微软office。

②2016年,小米进入至暗时刻。当年5月,雷总亲自接管手机部,度过了“苦不堪言”的时光,最多时1天23个会,简直难以置信。经过痛苦的“补课”,小米在困境中浴火重生,成为手机行业历史上第一家,也是目前唯一一家销量下滑后成功逆转的公司。

雷军有着在最差局面下逆风翻盘的能力,所以即便小米发布的第一款汽车遭遇了滑铁卢,凭借小米充足的现金储备和雷军强大的韧性,小米有极大的概率最终化险为夷,取得在汽车领域的成功。

7.小米传统业务稳固,风险小

退一万步讲,在最悲观预测的情况下,即便小米在发布多款汽车后仍然失败,最终不得不放弃造车业务,那么仅对小米的手机、IOT、互联网服务业务进行估值,小米当前的股价也并非高估,投资小米完全失败的概率低。

而在中性预测的情况下,小米汽车有可能进入中国新能源汽车行业前五,再加上国际市场的补充,小米新能源汽车甚至可以进入行业前三。所以,综合判断当前投资小米是一个很好的时机,一旦小米汽车月销达到3万辆以上(参考理想汽车2023年销量37.6万辆,目前市值400亿美元),整个资本市场将会对小米的价值进行重估,届时小米股价翻倍将是大概率事件,而这一切极有可能在未来三年内发生。