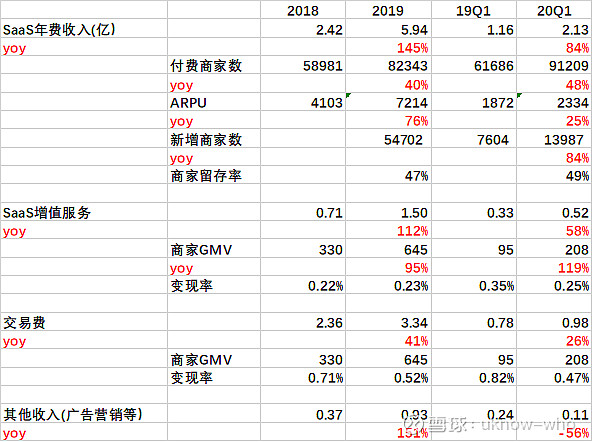

$中国有赞(08083)$ Q1业绩非常扎实亮眼。核心指标均超预期,GMV208亿,+119%;SaaS订阅收入2.13亿,+84%;延伸服务0.52亿,+58%;SaaS及延伸服务的毛利率大幅提升至78.2%;经营亏损从1.96亿减亏至1.47亿(剔除非现金性的股权结算支付费用+无形资产摊销,亏损额从1.06亿减亏至0.82亿)。考虑到Q1收入增速低于SaaS业务增速的原因是交易费和广告营销收入,而交易费去年Q1原有业务还未大幅收缩,后面几个季度的基数会越来越低,预计全年交易费增长会接近GMV增长,不会拖累整体增长,广告业务主要受一季度疫情影响,且占比较小。全年收入端提速至70-100%可期,行业景气度愈发清晰,期待Q2销售恢复后的表现。