光伏行业认知:

背景:全球碳中和大背景下,我国是2030碳达峰,2060碳中和。

预计2021-2022,全球新增光伏装机分别为150/230GW,同比增速15%/53%。预计2021-2025年,国内光伏年均新增装机有望达到100GW以上,2025-2030年,光伏年均新增装机170GW以上整体来看,对于光伏下游需求的预期变化是决定光伏股价的最核心要素,2021年以来,原材料多晶硅料价格持续处于高位,一定程度抑制下游需求,随着各环节价格松动,且产业链去库存接近尾声,伴随着硅料新增产能陆续投放,这一轮因宏观政策催生的供需失衡而产生的产业链价格博弈基本告一段落。需求拐点已至。而随着硅料供给逐步释放,叠加国内补装&海外抢装,目前需求正持续向好,在近两年光伏持续跨过平价和产业链价格博弈的节点后,光伏需求将有望迎来高景气周期。

主产业链:上游(硅料→硅棒/硅片)→中游(电池片→组件)→下游(电站)

辅产业链:1.辅材(EVA、光伏玻璃、银浆等)2.设备(切片机、碳基热场(金博股份、中天火箭)等)3.电站(逆变器、支架等)

硅片成产环节:热场材料、金刚线

电池片生产环节:银浆

组件封装环节:光伏玻璃、胶膜、背板、边框、接线盒等

电站发电环节:逆变器、支架等

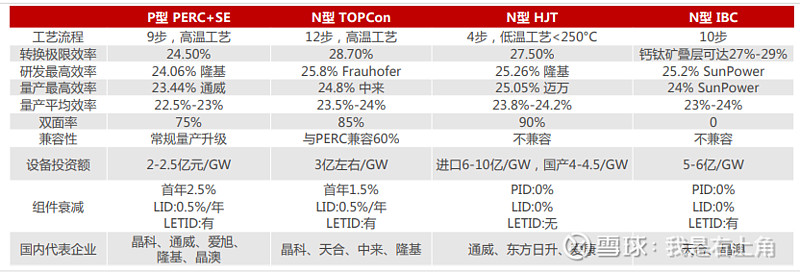

从当前太阳能电池行业发展的情况来看,单晶取代多晶、N型取代P型、双面取代单面,将是未来光伏电池发展的趋势。目前主流的N型电池技术主要分为TOPCon、HJT以及IBC(转化效率最高,量产难度也最高)三种:

短期N型TOPCon与P型IBC或为较具性价比选择,中期各路线共存(HJT提效潜力大,其他两种成本低),长期或将向TBC&HBC转型。

由于技术壁垒低、资产轻等原因,组件环节一直是光伏主产业链集中度最差的环节。前五大企业隆基、晶科、晶澳、天合和东方日升

光伏逆变器市场仍然以集中式逆变器和组串式逆变器为主,随着分布式光伏渗透率的不断提高,组串式逆变器既可以适用于大功率的电站场景,也可以适用于小功率的分布式场景,同时叠加其便于安装等特点,渗透率逐步提升。全球十大逆变器厂商中,我国占据六席(华为、古瑞瓦特、阳光、锦浪、上能、固德威),出海趋势加速中,2021年1-11月,中国逆变器累计出口额293亿元,同比增37.01%。由于并网逆变器和储能逆变器技术同源,储能业务成逆变器增量市场。

四条投资主线:

随着交付及原材料价格高涨等问题逐步得到解决,今年量利齐升的一体化组件环节

光伏需求高增,储能产业加速繁荣,重点推荐有望受益光伏+储能双景气度的逆变器厂商

中长期政策定调的背景下,户用光伏赛道(BIPV)将会迎来至少3-5年的高景气

光伏行业增长确定性强,技术变革小,光伏辅材中壁垒深厚的行业领先企业

隆基目前是组件龙头,且在包括HJT、Topcon、T-BC等所有电池技术上都均有研发储备。

禾迈股份(微型逆变器龙头,主要用于BIPV)/福斯特(辅材中的胶膜龙头)/海优新材(胶膜领先企业)/中信博(光伏支架)/通灵股份(接线盒领先企业)/高测股份(光伏切割设备)/鑫铂股份(光伏铝边框)/海达股份(光伏配套短边边框)/东方盛虹(收购了EVA龙头)/赛务技术(光伏胶膜和背板)/联泓新科(EVA)/爱旭股份(电池片龙头)/天宜上佳(碳基热场)/美畅股份(金刚线龙头)/意华股份(光伏连接器)/捷佳伟创(TOPCON设备)/迈为股份(HJT设备)/帝尔激光(IBC设备)/苏州固锝(光伏配料中的银浆)/帝科股份(光伏配料中的导电胶)

逆变器上游包括电子元器件、结构件和辅材,上游行业总体属于充分竞争状态,可供选择的供应商数量较多根据技术路线,分为集中式逆变器(集中型大型地面光伏电站/阳光电源、上能电气)、组串式逆变器(该逆变器为主流类型,市占率最高,大型可以用,BIPV也可以用/锦浪科技、固德威)、集散式逆变器(集中式和组串式的结合,适用范围小,还需慢慢验证/上能电气、禾望电气)和微型逆变器(BIPV/禾迈股份)

逆变器行业特点:轻资产+高周转+高ROE/具有较高的技术壁垒/具有类消费属性(需要多年的积累和口碑,一旦建立合作就是长期稳定)/存量替换逻辑(逆变器使用寿命是10年左右,光伏电站25年)储能逆变器占储能成本的15%

我国的碳排放量全球最高,即将达到美国、日本和欧盟的总和