分众财报的业绩,算是中规中矩,没有惊喜也没有惊吓。但市场反应剧烈,与大家预期太高有关系。CTR洞察报告上披露,1-2月客户投放电梯广告涨幅超25%,引发了市场对分众业绩的过高预期,但24年Q1同比只有小幅增长。

然而,读完整篇财报内容,才能深刻了解到公司在降本增效方面的努力,为股东创造了更多利润回报,也展现了其在经济复苏背景下未来的增长潜力。

一、基本业绩情况

2023年度:

营业收入:119.04亿,同比增长26.30%;

净 利润:48.27亿,同比增长73%;

扣非净利润:43.74亿,同比增长82.68%;

ROE:28.42%,同比去年翻倍,同比最好年份21年还有距离;

销售毛利率:65.48%,同比最好年份21年还差2个百分点;

销售净利率:40.32%,已经接近最好年份21年;这个非常厉害的,五粮液常年净利润率是37%左右,茅台常年净利润率是52.49%左右;

2024年Q1:

营业收入:27.30亿,同比增长6%;

净 利润:10.40亿,同比增长10.5%;

扣非净利润:9.45亿,同比增长18.17%;主要是今年政府补贴相比去年减少8千万;

ROE:5.71%,同比去年微涨,同比最好年份21年还有距离;

销售毛利率:61.69%,同比去年微降,同比最好年份21年还差4个百分点;

销售净利率:37.13%,同比去年微涨,同比最好年份21年还差1个百分点;

二、收入结构

收入总体分为四大块:国内电梯广告、境外电梯广告、战略投资收益、政府补助

1)国内电梯广告

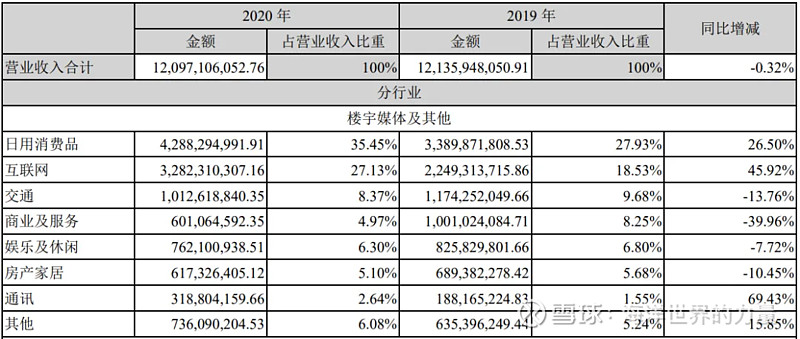

收入结构相比5年有非常大的变化,互联网业务逐渐降低,日用消费品上升到主要营收。

收入结构的优化,可以平滑经济波动,提升应收账款的安全性,这点在应收账款篇幅详细阐述。

从最新调研反馈信息:大客户结构稳定,每年亿元级别客户的留存率达 90%以,0.5~1 亿元客户留存率约为 80%以上,投放 1~5千万客户留存率约为 70%以上。

收入结构变化大的两项:日用消费品、互联网。

2)境外电梯广告

境外只有三个地方盈利:香港-全资、印尼、新加坡;

韩国前几年还是盈利的,23年一把全亏出去了,也终止了上市计划;

23年新增了越南、印度两个国家,根据以前的经验,新扩张的领地,至少3年以上投入才有盈利的可能;

2024 年公司会继续加大海外市场的拓展力度,继续保持点位的快速扩张。

所以,海外业务,还在投入扩张阶段,3年内不要有盈利指望了。

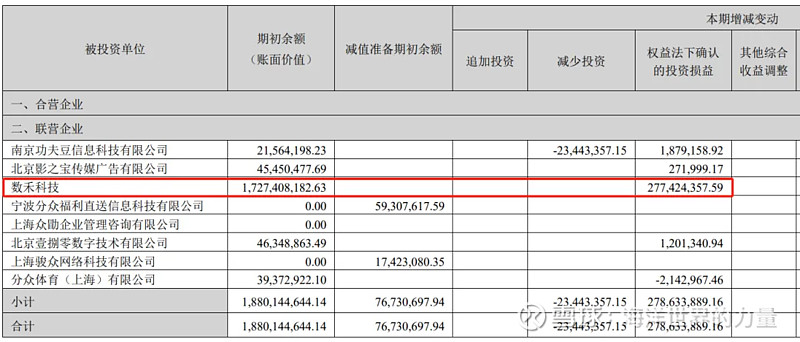

3)战略投资收益

投资收益不稳定,平均3个亿吧,23年主要包括:

权益法核算的长期股权投资收益 27,863.39万元,主要是数禾科技提供的-见下图;

23年53.6亿交易性金融资产取得的投资收益12,443.64 万元,而22年46亿的收益是18,755.07万,收益取决于当期利率。

4)政府补助

这些补助是地方政府招商引资时约定的税收优惠,补助金额与上一年度净利润有关,大概返回上年利润10%左右,这个补贴不知道有没有年限。

收入总结:主营广告业务,跟随经济复苏温和上升;投资收益均值3亿;政府补助24年应该有4.8亿。

三、费用分析

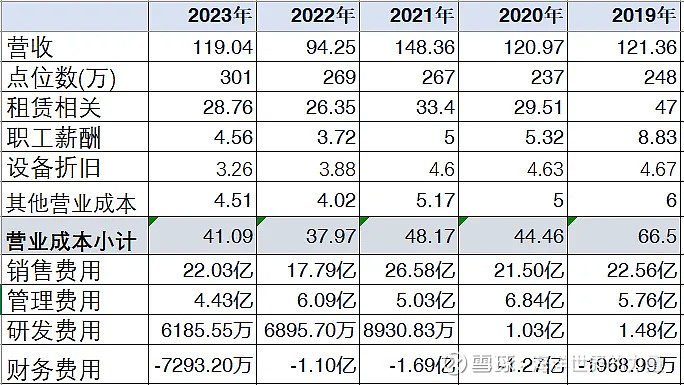

经营点位:疫情的3年,公司基本停止扩张,23年开始恢复扩张,同比增长10%;

租赁费用:点位虽然增长,但是租赁相关成本相比19、20年却下降了,说明公司相对楼宇物业议价能力强,也侧面反应经济还不景气;

职工薪酬:薪酬的逐年降低,体现了公司精简人员的成果,未来是可延续的;

设备折旧:设备的残值越来越少,未来折旧摊销更少;

合计营业成本:同比19、20年(营收相同),有明显减少,这是毛利率提高的来源。

销售费用:同比19、20年差不多;

管理费用:同比往年,明显减少;

研发费用:同比往年,也是明显减少;

财务费用:由于没有 有息贷款,财务费用体现的是利息收入;

三费中,管理费用控制良好,公司将降本增效落到实处,省出来的就是利润。

四、利润含金量

1)应收账款

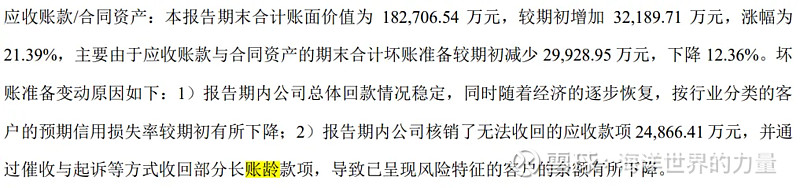

应收下降:近两年相比之前,应收下降很多,主要因为公司收款账期缩短。同比22年增长了4亿,财报上解释坏账准备减少近3亿,表明对回款有信心;

应收周转天数缩短:从之前的3个月缩短到1个半月,说明公司加强了信用管理,优化了客户结构,采取了更有效的催收措施。

分众的应收账款一直是比较高的,由其商业模式决定的,特别是前些年互联网业务占比高的时候,产生了很多坏账。如今收入结构有了很大变化,再看看账龄分布情况。

2)账龄分布

1年期以上:期初1年期以上应收账款为23.9亿,期末为20亿,期间核销了2.48亿坏账,说明至少收回了1亿多现金。由于期末1年期以上应收账款中,没有包含2022年1年期应收账款(15亿),可以推测,这部分1年期应收账款基本都已正常回款。

1年期账龄:19个亿,本期虽然增加4个亿;基于之前1年期应收回款良好,这块可以放心了。

应收账款的坏账准备金额,分两块:

按行业分类的客户,账面额21.47亿,坏账准备3.62亿,计提比例16.87%;

按已呈现风险的客户,账面额17.95亿,坏账准备17.95亿,计提比例97.97%;

两项合计坏账准备金额24.17亿:23年坏账计提的负值(-4700)多万,表示22年计提坏账中,在23年收回了4700多万,并加入当期利润,也证明了1年期应收账款的安全性;核销了2.48亿,应收账款对应减少2.48亿。

3)经营现金流净额

经营现金流净额与公司的净利润匹配,不容易造假。

4)分红情况

21、22年分红金额超过当年净利润,23年分红率达净利润98%以上。

综上,公司净利润含金量高,赚的真金白银,没有忽悠人。

五、经营效率

毛利率:毛利率的增长,前面分析主要来源租赁成本的下降,以及精简人员,具有良好的可持续性;

净利率:与最好的年份2021只差1个百分点,应该是极限了,只比白酒行业中最赚钱的茅台低。

ROE:25%以上的都表示公司资金利用效率高;由于近几年赚的利润都分红了,未来只要利润再增长,roe将继续增长;

负债情况:公司无有息负债,现金流充足,92亿类现金资产。

综合来看,经营效率,资金利用率都非常高,只要有业绩,就能转化为利润,利润在没有大的投资需要下,80%分给股东。

六、市场空间

1) 户外广告市场:

根据中国广告业协会数据,2024年中国户外广告市场规模预计将达到近900亿元人民币,到2028年将达到约1,223.5亿元人民币。电梯广告作为户外广告的重要组成部分,也将受益于这一趋势。

2) 电梯广告的不可替代性:

尽管数字媒体发展迅速,但户外广告依然具有不可替代性。 户外广告能够提供高可视性和广泛的曝光触达能力,尤其是在塑造品牌价值和提升品牌知名度方面发挥着重要作用。

电梯广告作为户外广告的重要组成部分,能够为品牌提供高频次、低干扰的曝光,提升品牌印象和用户好感度,从而实现更有效的营销效果。在信息过载的时代,分众传媒依然是线下流量的重要入口,能够将用户引导到线上平台进行进一步的互动和转化。

特别是分众覆盖了特定人群的特定场景,能够实现精准的广告投放,对于部分品牌而言,这依然是难以替代的优势。针对年轻消费者的饮料品牌、针对白领阶层的金融产品等,电梯广告能够有效地将广告信息传递给目标人群。

3) 电梯广告的滞后性:

百度、腾讯、快手等互联网线上广告巨头,均在2024年一季度取得相当靓丽的增长,反观分众2024年一季度仅仅增长6%,咋一对比确认让人失望,但是我们再深入了解,将认识到电梯广告相对互联网广告是有一定的滞后性。

1. 行业发展阶段:互联网经历了快速发展期,市场规模和技术手段都相对成熟,广告效果监测和评估体系也较为完善,因此业绩释放速度较快;电梯传媒,作为传统线下媒体,数字化、智能化程度相对于互联网较低,广告效果评估体系也相对滞后,因此业绩释放速度相对较慢。

2. 广告投放目的:互联网更侧重于效果广告,追求短期内可见的转化效果,如点击量、下载量、购买量等,因此业绩释放速度较快。而电梯传媒更侧重于品牌广告,追求长期品牌形象的塑造和提升,效果评估相对困难,需要较长时间才能体现,因此业绩释放速度较慢。

3. 效果评估方式:互联网广告可通过点击率、转化率等数据指标进行量化评估,效果较为直观,便于广告主进行效果监测和优化;而电梯广告主要通过品牌知名度、美誉度等指标进行评估,效果相对难以量化,需要结合市场调研等手段进行综合评估。

由于上述方面的差异,电梯广告的业绩释放速度确实相对滞后于互联网广告,但随着电梯广告数字化、智能化程度的提升,以及品牌广告价值的回归,电梯广告的业绩释放有望跟随互联网广告。

4) 经济周期对广告业影响

经济周期如同潮汐,广告行业则是海岸线,涨落之间,深刻影响着广告业的兴衰。

繁荣期:企业预算充裕,广告支出增加,市场规模扩大,新品牌涌现,竞争加剧。

衰退期:企业预算收缩,广告支出减少,市场规模萎缩,品牌集中度提高,竞争注重效率。

复苏期:企业预算回升,广告支出增加,市场规模恢复,竞争重新激烈。

停滞期:企业预算谨慎,广告支出平稳,市场规模有限,竞争相对稳定。

目前,经济周期的位置,相信大家是有共识的。

广告行业与经济周期呈正相关,在经济复苏期,市场空间逐步扩大,分众传媒作为梯媒龙头,还在不断提升服务能力和产品创新能力,以确保行业领先地位。

七、公司竞争优势

规模领先:分众传媒拥有国内最大的楼宇电梯媒体网络,覆盖超过4亿中国城市主流人群,在行业内拥有绝对领先地位。

品牌价值:多年深耕,分众传媒打造了“楼宇电梯”这一核心场景,积累了大量优质客户资源,并在品牌引爆方面拥有独特价值,赢得众多品牌广告主的认可。

数字化转型:分众传媒积极拥抱数字化,通过云端在线推送、屏幕物联网化、大数据分析等手段,不断提升服务能力和运营效率,实现精准有效投放。

创新能力:分众传媒持续进行产品创新和技术研发,例如AI驱动的全新行业解决方案,不断提升自身营销能力,为广告主提供更优质的服务。

电梯广告市场:分众传媒作为行业领头羊,其竞争优势显著,未来发展趋势仍为上升。作为梯媒市场第二名新潮传媒,占据的是三、四线下沉市场,虽然在19年发起竞争败北,但对分众当期净利润形成较大冲击。所以,梯媒行业属于一块狭小的细分市场,只能容下一家公司活得很好,新竞争者入局就会导致大家都没有利润,因此,19年后,两家市场格局较为稳定。

整个广告市场:其实,分众传媒还面临着来自移动互联网广告的竞争压力,但其独特的线下流量优势和品牌价值依然存在。 此外,分众传媒正在积极进行数字化转型和产品创新,以适应时代发展趋势。

八、结论

定量分析:从一到五点,为公司业绩的真实反馈,例如规模优势(网络规模、资源数量、成本优势、经营效率)、单位点位营收等数据。

定性分析:六到七点,包含较多的主观成分,例如品牌优势(知名度、客户信任度、成功案例)、数字化优势(数据驱动、智能平台、精准投放)、创新优势(产品创新、技术研发、战略布局)。

其实,我们做的企业分析,都属于旁观者,隐含对公司的期望值,而公司业绩取决于:

1. 依赖公司所属行业,而行业又与经济背景息息相关

2. 依赖创始人江南春,以及带领团队的努力

与我们的期望值无关。所以,股东的最终回报,依赖的是管理层默默耕耘,静待花开。