公司3大核心产品: 炼化产品、PTA、聚酯产品 ,先看看近几年行情怎么样。

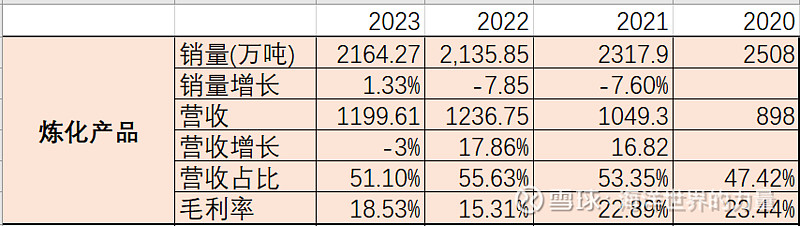

1. 炼化产品:化工产品以及汽油、柴油等成品油。

炼化产品,销量近2年少量减少,营收稳定在1千亿以上,毛利率相对较高,但下降明显。

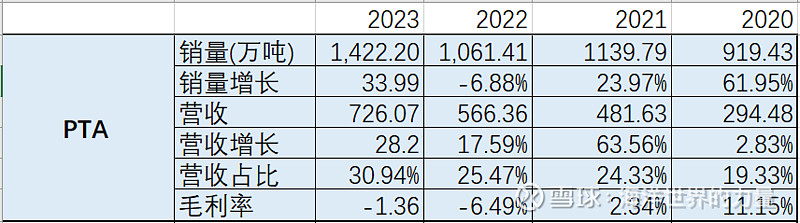

2. PTA: 精对苯二甲酸,是生产聚酯的重要原料。

PTA: 主要受益于恒力(惠州)PTA 项目投产,销量和营收近几年虽然增长迅猛,但由于行业竞争激烈,原材料成本上升,毛利居然被干到了亏本。

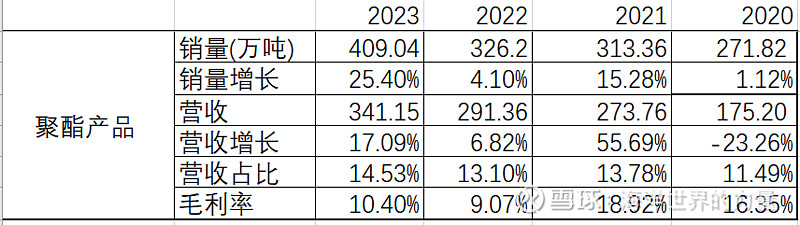

3. 聚酯产品 :包括聚酯新材料、工程塑料、功能性薄膜和可降解新材料等。

销量和营收增长稳定,毛利率也下滑严重,PTA价格如果一涨,毛利率估计也难看。

分析思路:

炼化产品的营收、毛利率相对可靠,是基本盘。

PTA 726亿营收,占比30%,对公司的利益贡献重大。如果原材料价格上涨,成本能否转移到下游客户端?

首先看,应收账款才5.38亿,相对于2348亿的营收,说明产品竞争力很大,很少赊账的嘛。

二看应收周转天数:由原来2~3天降到1天内,说明产品结算账期基本是隔日结算了。

三看账龄:绝大部分账龄在1年以内

四看合同负债:85.02亿 ,这些是先给了钱,货没有送到位。

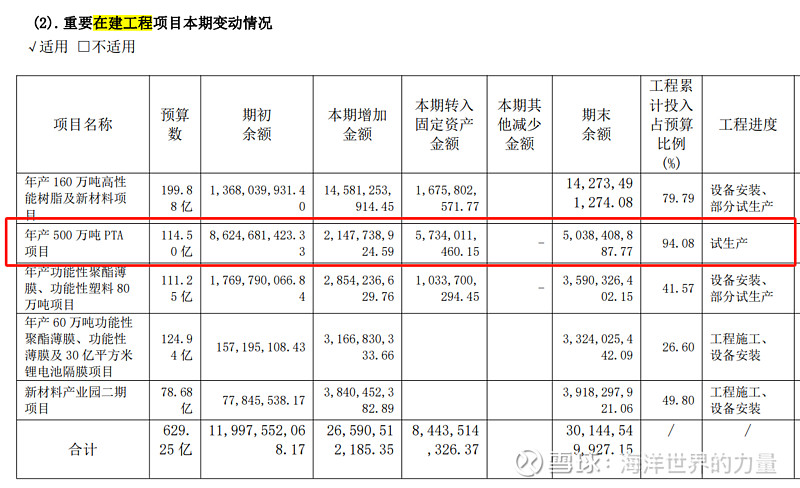

五看扩张规划:500万吨产能快投产了,不能刚建设完,产能就过剩吧

综上,PTA 完全有能力提价的,但为什么涨价呢?