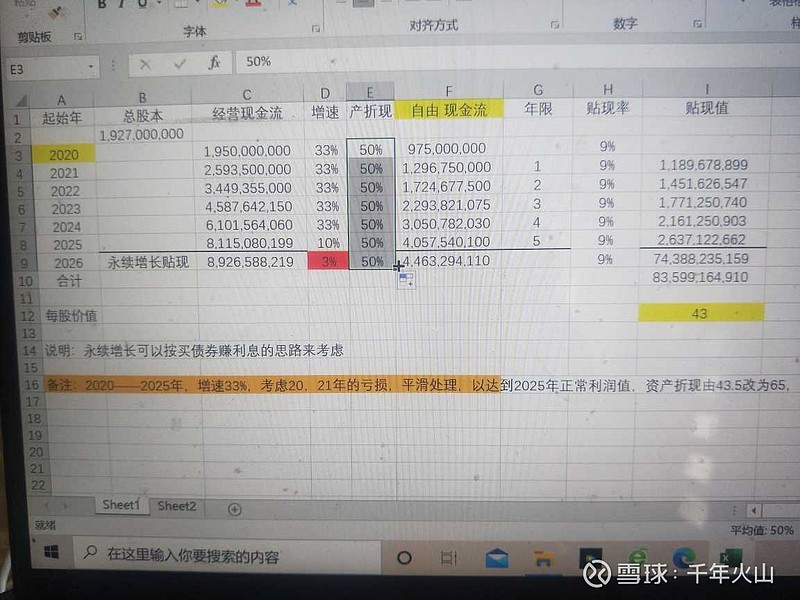

现金流估值分析

估值按上机2020年亏12亿,2021年亏8亿,2023--2025按合同保底价算。2020--2025年现金流经过平滑处理,5年现金流增速推算为33% 。由于赚的现金部分又用于固定资产投资,剩余部分按65%算(1989---2019实际为43.5%,固定资产投入比例较大,考虑后期会大幅减少,取65%),永续经营增长率按3%,折现率按9%,上机的股价区间46----77。

77贴现率取6%

| 发布于: 修改于: | Android | 转发:1 | 回复:0 | 喜欢:0 |

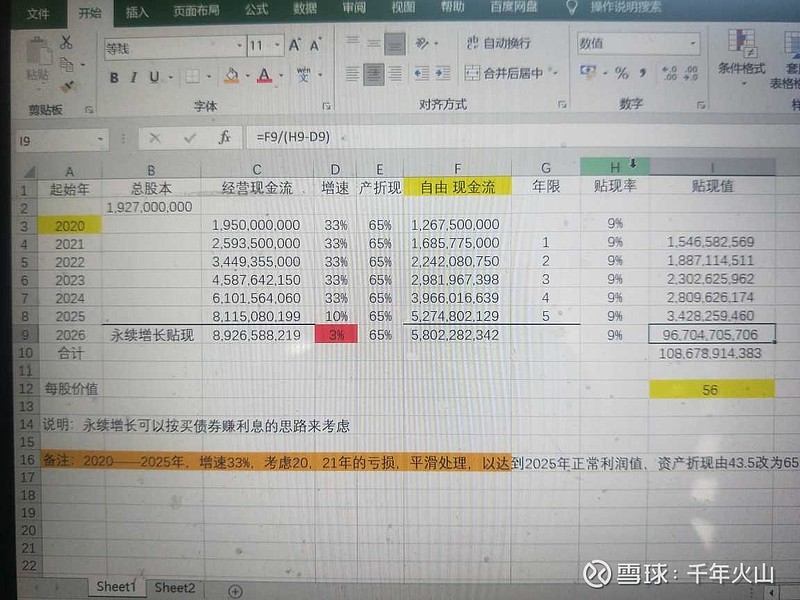

现金流估值分析

估值按上机2020年亏12亿,2021年亏8亿,2023--2025按合同保底价算。2020--2025年现金流经过平滑处理,5年现金流增速推算为33% 。由于赚的现金部分又用于固定资产投资,剩余部分按65%算(1989---2019实际为43.5%,固定资产投入比例较大,考虑后期会大幅减少,取65%),永续经营增长率按3%,折现率按9%,上机的股价区间46----77。

77贴现率取6%