一、财报分析:

2023年年报公布:

营收1257.58亿,+2.49%

扣非100亿,+16.78

净利润104.28亿,+10.58%

扣非大于营收增速,主要为净利率的提升。体现在销售费用、管理费用的减少。

净利润增速不及扣非,主要原因,政府补助减少:

23年政府补助4.32亿,22年补助11亿多,同比-6.79亿。而历年的补助都在8亿左右,不知道以后是否恢复8亿,还是持续4亿。

业务:

1、液体乳:

营收855.4亿,+0.72%,成本-1.05%

成本降低,主要为原料奶及原料乳粉价格同比下降。查看农业部公布的生鲜乳价格,23年处于下降趋势。

市场地位:液体乳零售份额31.6%,线上线下零售市场份额第一。

营收结构:

因销量上升增加收入21.9亿;

因产品结构性调整增加收入2.15亿;

但因销售价格变动,减少收入17.91亿;

可以看到,液体乳的销售量在提升;

同时也在进行消费升级替代;

但促销降价也在进行。

金典有机纯牛奶双位数增长;

金典鲜牛奶+54.6%;

可以看到,高端奶和冷鲜奶中高速增长。

2、奶粉及奶制品业务:

营收275.98亿,+5.09%,低速增长。

(1)婴幼儿奶粉:

市场份额16.2%,+1.6%,市场份额在提升。

(2)成人奶粉:

市场份额23.3%,排名第一,零售额+4.7%,销售额继续增长。

(3)奶酪:

线下零售市场份额16.9%,+0.6%,份额在提升。

营收结构:

奶粉及奶制品业务,因销量影响收入增加15.67亿;

因产品结构调整减少收入1.94亿;

因销售价格变动,减少收入0.35亿。

可以看到,奶粉及奶制品的销售量在增加;

而结构变动调整导致销售减少,估计是婴幼儿奶粉业务销量减少,而相对低价格的商品(猜测可能是婴幼儿奶粉销量减少,而相对价格低的成人奶粉销量增加)销量增加;

因销售价格变动减少的收益较少,看来该业务促销降价少。

3、冷饮:

营收106.88亿,+11.72%

中低速增长。

冷饮业务伊利连续29年市场份额第一。

营收结构:

因销量上升增加10.97亿;

产品结构调整增加收入1.35亿:

销售价格减少减少收入1.11亿。

可以看到,销量在增长;

高端冷饮在替代低价冷饮;

冷饮也在搞价格促销。

4、海外业务:

营收+10.08%

中低速增长。

国外业务(其他地区)占伊利营收的12.15%。

渠道方面:

渠道多元化,大型商超线下实体店,乳制品零售额处于下降趋势。

便利店、线上社区团购等近场化渠道处于上升趋势。

2024年一季报:

营收:322.2亿,-8.95亿,同比-2.58%

其中:

(1)液体乳:

营收202.6亿,-14.81亿,同比-6.8%

(2)奶粉及奶制品:

营收74.28亿,+0.15亿,+0.2%

(3)冷饮:

营收43.33亿,+5.39亿,+14.2%

营收下降主要为液体乳营收下降导致。

一季度奶粉和冷饮业务保持增长。

下降原因,消费需求恢复较弱,公司主动去渠道库存,减缓发货导致。

扣非37.28亿,+4.11亿,+12.39%。

营收下降,扣非却增长,主要为营业成本下降比例大于营收,导致毛利率提升所致。也就是成本下降。查看农业部公布的生鲜乳价格,一季度处于下降趋势。

一季度伊利毛利率+2.02%。

而归母净利润59.23亿,+23.08亿,+63.84%。超过扣非增长,主要为转让非主营业务(煤矿)子公司股权导致。

二、前景展望:

1、短期展望:

这是展望2024年的,我根据公司公布的投资者调研记录总结如下:

(1)液体乳(包含高低温白奶+酸奶):

一季度主动去库存,导致营收下降,预计下半年液体乳恢复增长。

(2)白奶:

预计24年白奶快于行业增长;

金典(高端白奶)增速快于基础白奶;

舒化(功能性牛奶)和qq星(儿童牛奶)稳健发展。

(3)常温酸奶:23年出现一定下滑,但长期看好。

(4)低温奶:

2023年,低温行业逐步企稳,恢复性增长,但规模还不大,仍处于消费者教育和培育阶段。

低温白奶:预计随着消费者健康意识提升,未来保持增长态势。

低温酸奶:23年降幅有所收窄,预计随着消费能力提升和渠道继续下沉和多元化,酸奶品类也会有不错增长空间。

预计24年低温业务继续增长,市场份额继续提升。

(5)乳饮料:上新品新包装,希望实现全年稳健增长。

(6)婴儿粉:

24年人口出生同比应有增加:

受疫情影响的生育需求会有增加;

民政部统计,23年全国结婚登记人数同比双位数上涨;

公司覆盖的医院建档数据来看,建档孕妈人数同比提升。

但0-3岁人口总量下降,根据尼尔森监测数据看,一季度婴儿粉行业仍有所下滑,预计24年全年继续下滑,但预计比23年收窄。

婴儿粉前五大品牌集中度持续提升。预计24年集中度继续提升,头部品牌获得更多份额。

再单独看伊利的婴儿粉业务:

一季度,公司的婴儿粉收入稍有下降,但终端动销好。尼尔森数据,一季度伊利终端婴儿粉同比+11.1%,市场份额提升1.7%到达12.8%。且公司一季度主动清理渠道库存,减缓出货节奏,所以,二季度预计婴儿粉业务报表会有所改善,全年预计有不错增长,市场份额会继续提升。

(我估计人口已经迎来拐点,但因为婴儿粉的使用人群为0-3岁,因此不能只看一年,而是看3年的,所以伊利会提到人口总量,但是我预计未来新生儿是提升的,相信婴儿粉业务会继续增长。集中度的提升也会带动婴儿粉增长。如果真是这样,现在其实也是建仓中国飞鹤的好时机,做一个趋势)

(7)成人营养品:

脱胎于成人奶粉。

23年把成人营养品从奶粉事业部拆分出来(该业务看来要单独做,做各种营养品)

24年,公司将继续基于药食同源理念,围绕高端功能性产品、基础产品、礼赠产品持续布局,和渠道布局。

希望24年营养品实现双位数增长。

(这部分业务,我猜测未来对标达能集团的纽迪希亚,产品会涉及:给老年人补营养的、给女性美颜的、给孩子补脑的等等。

(8)冷饮:

处于相对成熟稳定的发展阶段,增长来自结构提升、行业整合。

三四线市场有较大提升潜力。年轻人开始注重情感、体验消费。新消费场景兴起,为消费升级打开空间。

公司冷饮市场份额逐年提升。

24年冷饮预计上市多款新品。2B、特渠等业务进行联名定制化合作。

(冷饮业务,伊利在东南亚也有布局)

(9)非乳制品业务:

目前在水饮、益生菌、牛肉、宠物食品等方面都有布局,但都处于初期阶段。

伊刻活泉泡茶:产能受限,供不应求,24年考虑进一步提升产能。

益生菌:推出了益生菌健康解决方案品牌“全佳益”。

公司稳步推进非乳业务的发展,希望到2030年,能贡献更多的收入和利润。

牛肉和宠物食品处于探索和培育阶段。

(大家可能不理解,伊利这个业务能做起来吗?为什么做这些业务?但假如你看了全球前三大乳制品企业:雀巢和达能集团的发展历史与当下的业务构成,你就明白了)

(10)子公司澳优:

进一步打开美国、中东地区的婴儿粉市场,继续推进集团国际化进程。是否商誉减值,需全年结束后进行减值测试。

(如果24年减值,我认为是最好不过的,因为有卖煤矿的超额收益可以对冲)

(11)毛利率:

2024年随着小型牧场逐步退出,大型牧业积极调整结构,消费端逐步复苏,预计下半年原奶供需有所改善,会对毛利率有一些贡献。

(原奶价格假如恢复,对伊利牧场原奶业务毛利率有促进作用。如果原奶价格上涨,白奶价格也可以上涨。但实际原材料价格起伏,对伊利这种规模的企业影响已经不大了。)

(12)这一轮奶价下行周期,没有进行过多价格战,而是通过喷粉消化多余原奶。24年,供给还是偏多,一季度还会有些喷粉。

(喷粉指的是把消化不了的原奶喷成粉,这样可以长期保存,喷粉可以用来做低端的乳制品。但喷粉后市场价比原奶低,因此是有损失的。但是假如不喷粉,要么原奶浪费掉,要么就对终端的乳制品进行促销降价,提升消费量,消化原奶,但是会降低毛利率)

(13)费用:

春节后,在改善产品新鲜度方面进行营销投入,短期对利润有影响,长期利好公司(查看报表,一季度在营收下降的情况下,销售费用同比增长。伊利在毛利率提升时,也就是原奶价格下降,会提高费用,扩大营销。当原奶价格上升,毛利率下降时,会降低费用,对冲下降损失,这也是它的规模优势所在,小企业则很难做到)。

(13)资本支出:

这几年,随着产线布局基本完成,资本开支呈现逐渐下降趋势,预计全年围绕生产线资本开资在50亿左右,未来几年也基本维持这个水平。

(大家不明白为什么有人关注这个问题。但是假如你去查看伊利现金流量表和资产负债表,可以看到伊利的在建工程支出比较大,2018年固定资产折旧只有15亿多,而到了23年固定资产折旧达到将近40亿。也就是说,相比18年,因为固定资产折旧稀释的利润年增加了25亿左右)

(14)分红:

公司公布,24年分红率至少70%,金额同比进一步提升。

(对于伊利的分红政策,既然资本开支稳定了,可能持续保持高额分红。同时伊利近期大手笔回购注销,提升每股收益:

2023年,回购3246.84万股注销,约10亿元;

2024年,计划10-20亿回购注销。

高分红加回购注销,假设长期坚持此等分红策略,对股东来说最好不过了。预计未来快消品龙头都是这种策略,高分红+回购注销。只有分红率有保障,每股收益又在提升,股价才能长期稳定)

2、长期展望:

(1)液体乳:

a、提升在低线城市、农村地区的渗透率:

伊利公布:2023年2.5亿县级区域消费者成为乳制品重要贡献者。购买常温液态乳家庭户数+2.6%。

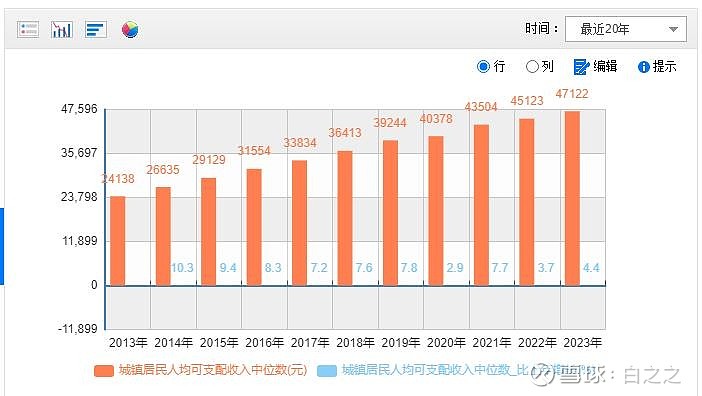

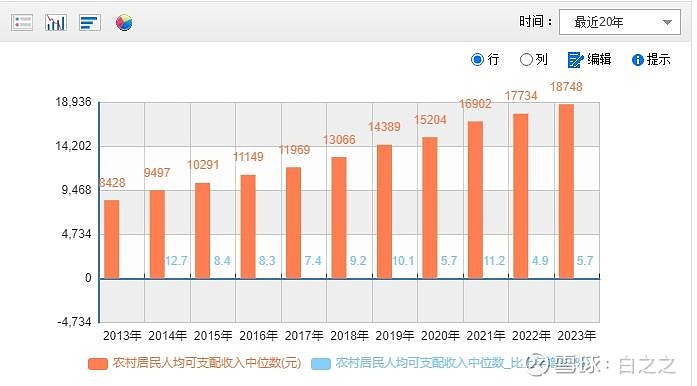

根据统计局公布,2022年,我国农村年人均奶类消费量8.4千克,城市为15.4千克。农村与城市的差距较大,还有约一倍的提升空间。

而根据统计局公布的数据,我国农村人均可支配收入中位数,逐年增长,增速快于城市,也为农村消费牛奶提供基础。

我们看其他食品饮料企业,也都在进行渠道下沉,都看好农村的市场。

b、消费升级:

更高蛋白质含量的高端白奶、功能性牛奶;

冷鲜奶对于低端白奶、常温奶的替代。更高毛利带来更高利润。

不仅是牛奶,各个行业都是这个趋势,就像我之前写的海天的未来是酱油衍生物占比提升一样。

(2)奶粉及奶制品:

a、婴幼儿奶粉:

预计随着疫情结束,出生率恢复性增长,提升0-3岁孩子基数(疫情期间,不仅中国,美国英国日本印度等国家的出生人口也在下降)。除此之外,国内集中度的提升以及国外市场的拓展,也为婴儿粉提供增长可能性。

b、成人营养品:

伊利未来会出基于奶粉各种营养品,例如给老人降血糖的补钙的、女性美容的、健身人士食用的等等。这部分业务,预计受老龄化和消费升级影响而保持增长。

c、奶酪:

观察奶制品成熟国家,消费升级的过程是白奶——酸奶——奶酪,中国正处于这个过程当中。

日本韩国的奶酪消费量2.6、3.7kg/年,我国目前仅约0.1kg/年,差距还很大。

白奶未来预计随着产量增长,价格预计处于下降趋势。而高附加值产品奶酪可以弥补这部分损失,增厚利润。这也和我之前写海天一样,日本酱油价格下降,而高价的酱油衍生物占比提升。

(4)冷饮:

预计未来保持消费升级和全球化扩张。

(5)非奶类业务:

伊利目前所做的水、茶饮、宠物食品、牛肉等。

水类业务,达能集团也在做,依云就是它家的。其实了解伊利历史的就知道,上世纪伊利就在做水,只是没有做起来,因此没有聚焦。

宠物食品,前景明朗,雀巢也在做。

牛肉,我估计是要做屠宰卖肉,像双汇一样。这是重资产,我猜测伊利不会做大。我记得兰特黎斯(全球乳制品第一)还是达能以前做过,后出售了这部分业务。牛肉前景明朗,预计未来鸡肉和牛肉会进行猪肉的部分替代。双汇在做牛肉业务,还有光明的子公司上海梅林也在做,做的比较大。

现在伊利的非乳制品业务规模小,未来能做多大?我们看乳制品大企业达能集团(法国做酸奶起家的百年乳制品企业,脉动就是它家的)根据我查的资料,2023年,达能集团销售收入276.19亿欧元。

其中:

基础乳制品、植物基产品销售143.22亿

专业特殊营养业务85.04亿

饮用水和饮料47.93亿

可以看到,基础乳制品仅占营收的一半,且其中还包含了植物奶。

再来看瑞士的雀巢的业务:咖啡、婴儿营养、糖果、乳制品、水、预制食品、烹饪辅料等。

根据对比国际的乳制品大企业,我判断,假如伊利能够持续发展,我认为非牛奶类业务也能够占据营收的重要的份额。如果自己做不起来就并购。植物奶可以并购露露、维他奶、养元等等。

糖果业务,大白兔被光明收购了,还有金丝猴呢,这也是老牌子了,伊利可以并购进来(目前上海梅林控制大白兔,为上海梅林提供稳定的现金流)。

(6)全球化:

伊利现在已经是食品饮料领域的大企业,目前已经在进行全球化布局,未来肯定是要全球化的。能够做多大?

我们来看雀巢的营收结构:

2023年,营收930亿瑞郎,

北美:260亿

欧洲:191亿

亚洲、大洋洲、非洲:175亿

拉美:122亿

大中华:50亿

健康科学:65亿

浓郁咖啡:64亿

欧洲地区仅贡献20%的营收。

假设伊利全球化成功(其实这就是赌国运),那么海外业务要占据重要的份额。目前伊利海外业务仅占营收的12.15%,还有很大的提升空间。

即使北美关系紧张,还有非洲和亚洲(非中日韩)呢,这有十几亿的人口。

三、总结和买点:

上述分析了伊利各个业务的前景,如果统一用原奶消费量分析,美英人均乳业折算原奶消费量分别为285、258kg/年,巴西印度194.5、180.8kg/年,日本韩国人均乳品消费量94.4、85.7kg/年,而中国大陆人均奶类消费量14.4kg/年。

可以看出来,即使对比日韩,我国还有6倍差距,对比英美,还有20倍差距,中国的乳业天花板还很高。

虽然是这样,但是也不代表伊利一定是一直能够做的最好,我们要持续观察,每年对比同行和它本身的表现。

伊利历史最低pe约14.6倍,高位处于30-60之间,目前pe为17倍,处于相对低位。

目前分红率为4.28%,具备投资价值。

当下价格买入;

假如跌到24元重仓。