说到碳纤维,要先了解几个事情

1、目前全球市占率最高的企业,是东丽,市占率42%,这家企业是日本的哈

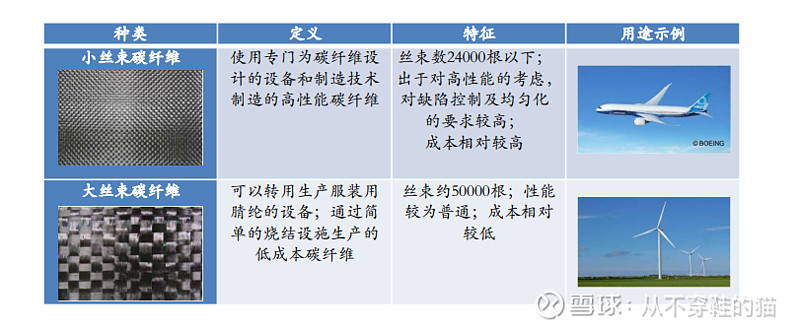

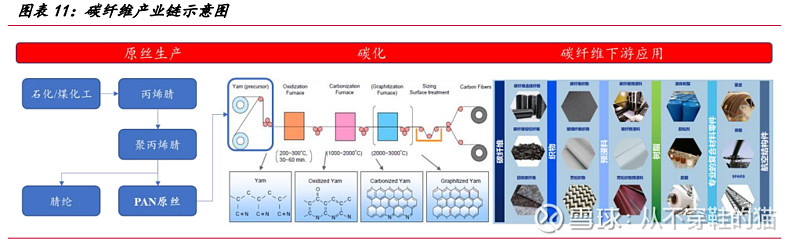

2、碳纤维分类,分为小丝束和大丝束,他们的用途分别是什么?

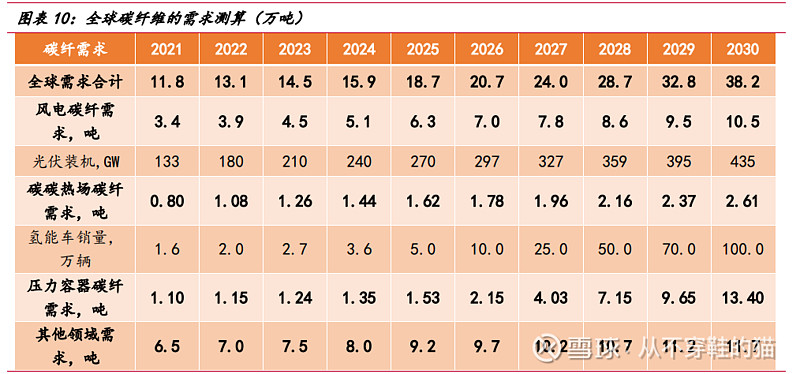

当前,小丝束的成本较高,航空业受到疫情影响,在下行通道,但是海风的叶片用量很大,大丝束的需求景气度很高,目前大丝束纤维我们国产替代。

精功科技$精功科技(SZ002006)$

市值122.5亿

主营业务

1、碳纤维及复合材料装备制造业务---碳纤维成套生产线,产能大于1000吨每年

2、机器人及智能装备制造业务

3、太阳能光伏专用装备制造业务

4、新型建筑节能专用设备制造业务

5、轻纺专用设备制造业务

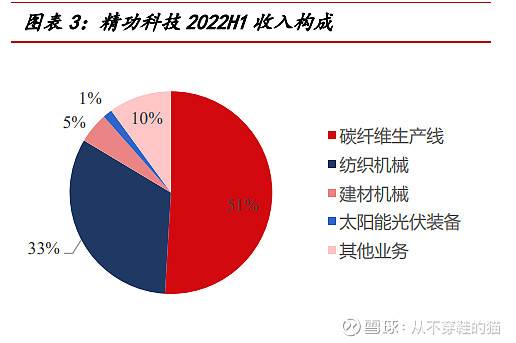

业务占比

1、碳纤维成套生产线 营收占比50.91% 利润占比72.29%

2、轻纺专用设备 营收占比32.69%利润占比18.76%

3、部件及精密加工 营收占比7.46% 利润占比4.16%

4、部件及精密加工 营收占比4.91% 利润占比2.70%

财务分析

1、2022H1营收7.95亿,利润0.81亿

2、2022Q1营收3.7亿,利润0.21亿

3、2022Q2营收4.28亿,利润0.6亿

盈利预测

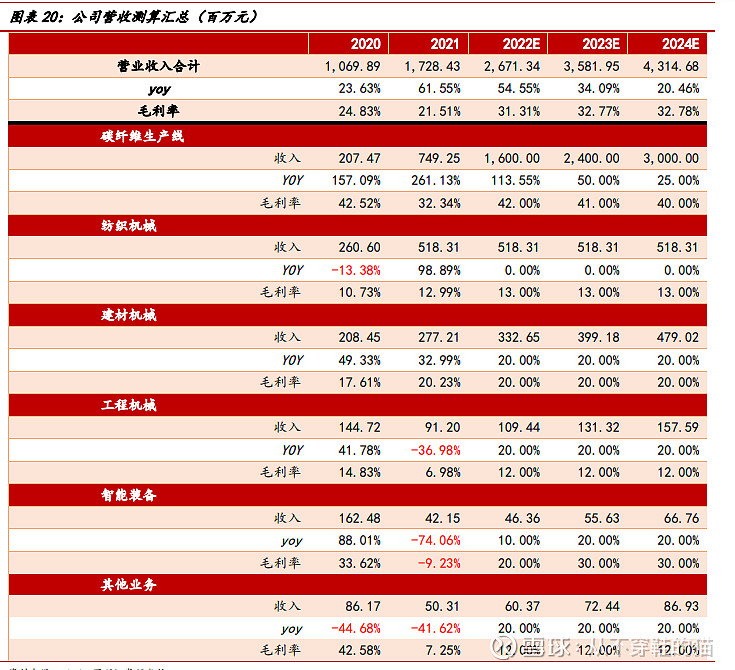

碳纤维生产线:

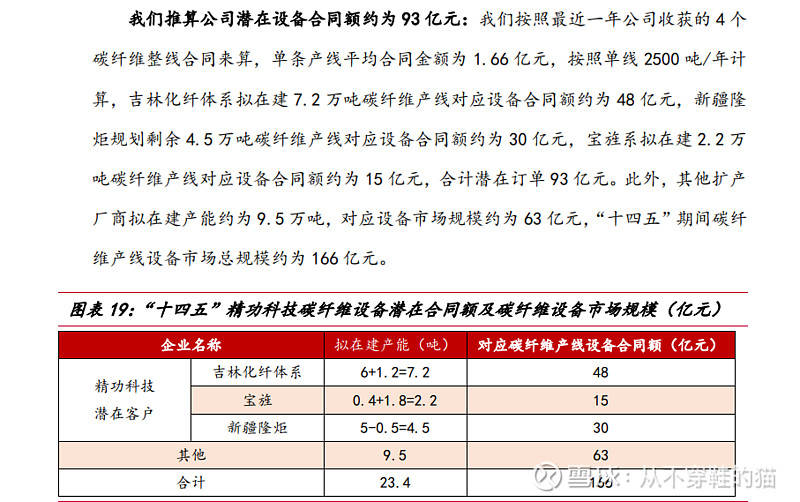

2021 年公司签署了 10 条碳化线的销售合同,单线合同价 1.66 亿 左右,交付期一般在 1 年内,我们判断 21 年合同主要在 22 年转化为收入,预计 2022 年收入为 16 亿元,

考虑到公司“十四五”期间潜在订单 93 亿元,假设 2023/2024 年 分别完成订单 15/20 条,对应收入约为 24/30 亿元;毛

利率方面 2021 年受原材料影 响较大,我们认为恢复至正常水平应该在 40%左右。

其他业务条线:

纺织机械板块我们认为相对稳健发展,建材机械、工程机械和智 能装备等板块 2021 年基数较低,2023/2024 年给予 20%的收入增速。