权益/固定资产及权益和长期负债总额与固定资产比率

企业的非流动性资产要与长期资金匹配,而它的流动资产要与短期资金匹配,所以为了给公司筹措资金,就需要运用长期负债和股东权益。

计算公式为 权益与固定资产比率 = 权益 除以 非流动性资产。

> 股东权益 是指在公司破产的时候,股东能分到多少钱。

> 非流动性资产 非流动性资产是指不能在1年或者超过1年的一个营业周期内变现或者耗用的资产。

权益与固定资产比率表示股东权益多大程度上可覆盖非流动性资产。因为公司还会借入长期资金,所以一般情况下,比率在70~90%处于正常范围。

权益和长期负债总额与固定资产比率 = 股东权益 和 长期负债之和 除以 非流动性资产。

把长期负债加到公式中,目标值在130%的时候,是最为标准的。

周期性公司相当重要,因为在比率小于100%的时候,说明,股东权益和长期负债小于非流动性资产。说明公司大部分借款为短期借款,短期借款带来的后果是长短错配,容易导致出现当货币市场不活跃,尤其是美国加息的时候,出现流动性枯竭,最终公司破产。

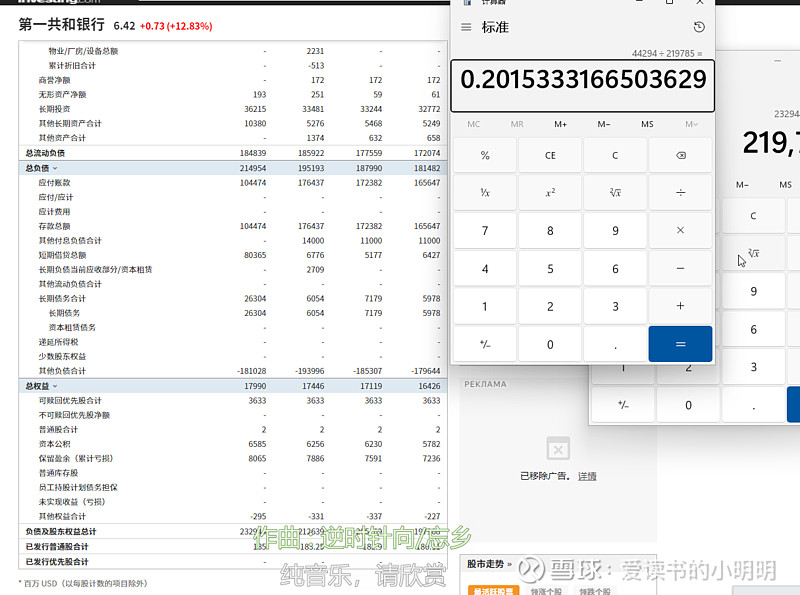

比较著名的是硅谷银行。硅谷银行就是长短错配导致的。以及$第一共和银行(FRC)$

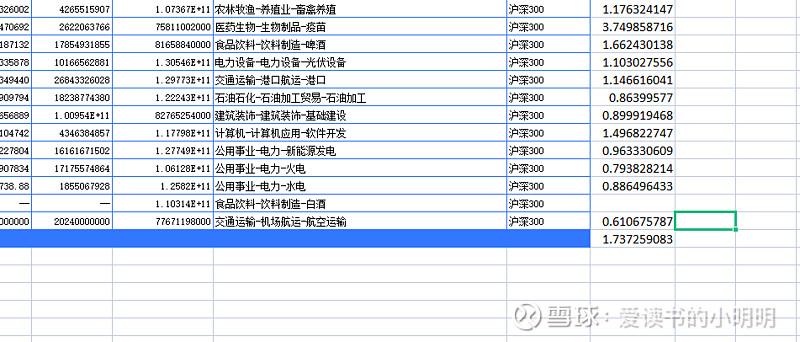

计算沪深300指数成分股,计算结果为173%属于标准的,不会出现资产和负债长期错配的情况。

这里计算一下,第一共和银行的数据。

数据为20%,远远低于130%,说明短期和长期出现错配,容易出现流动性枯竭。

商誉比率

商誉问题,最容易出现的是商誉减值,最终形成财报爆雷。要防止商誉减值,及时发现商誉炸弹,一般可以通过以下公式计算。

商誉比率 = 商誉 / 股东权益

一般来说,商誉比率30%,处于正常范围。

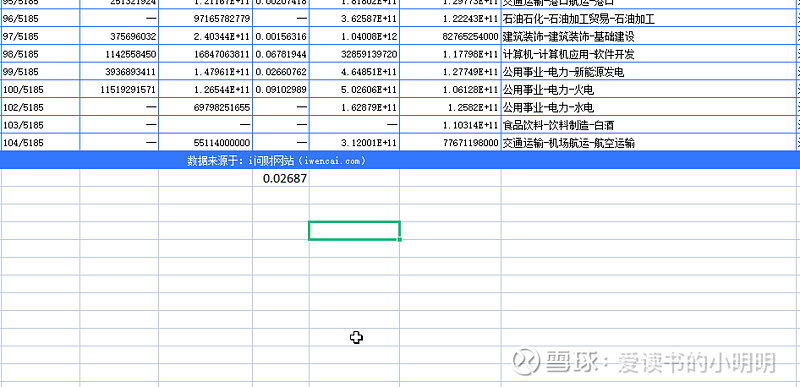

A股沪深300,指数成分股为2%的商誉,处于集体偏低的情况。

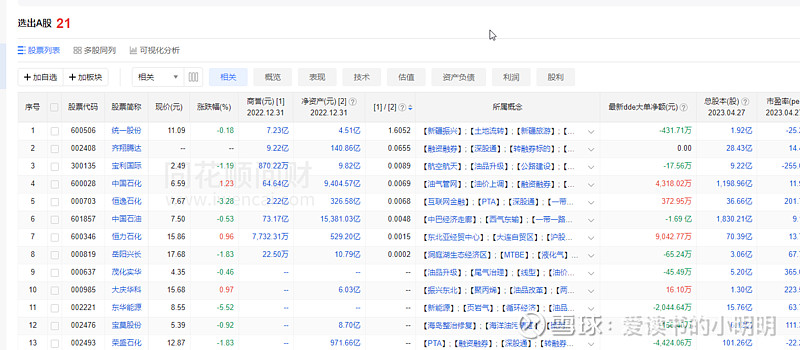

对石油行业进行分析,发现$中国石化(SH600028)$ 处于正常状态。$统一股份(SH600506)$ 处于商誉偏高的状态,商誉处于160%的状态,远远高于30%的正常值。

至此财务稳定性比率正式写完。