本文首发于我的同名公号“贾斯汀的人生漫步”。

这是贾斯汀的第六篇小米集团(01810)分析学习笔记,记录对小米集团的财务印象。

PS:第五篇笔记是记录乐视的失败教训,请移步我的公号阅读。

这篇笔记主要根据小米集团的招股书来记录贾斯汀对小米上市前三年(2015-2017)的财务印象。上市之后的财务报表贾斯汀后续再写笔记继续跟踪。

随着对小米集团的研究逐渐深入,贾斯汀感觉到,关于小米集团商业模式及其生态圈的描述已经有不少了,但这些都是top-down视角下的定性分析,并不全面;从财务数据切入的定量分析是另一个必要的视角。只有两个视角都覆盖了,贾斯汀才能看清小米集团的全貌,从而完全解答上一篇笔记留下的问题:小米的生态圈是什么样的,它有什么特点可以使小米集团良性发展,而非如曾经的乐视昙花一现?

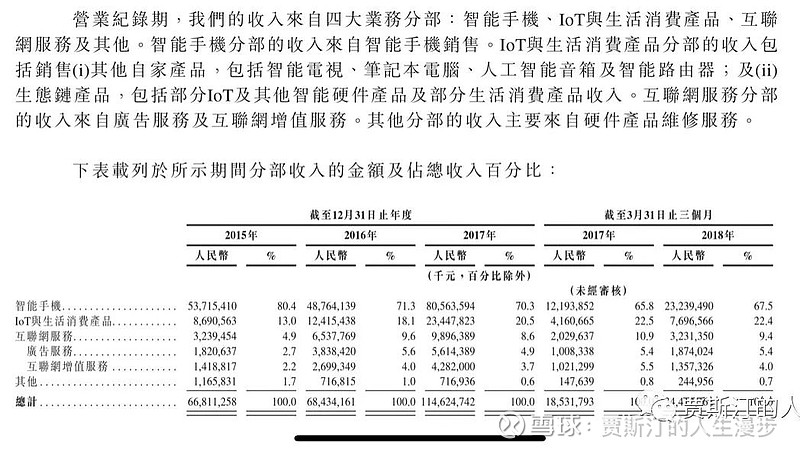

首先看小米集团上市前的营业收入构成,分析公司业务的主要矛盾:

从这个表格贾斯汀可以得出以下结论:

1)虽然占比逐年下降,但智能手机一直是小米集团营业收入的绝对大头。

2)IoT与生活消费品(AI音箱、手环、扫地机器人、智能路由器、空气净化器、平衡车等)在营业收入中占比逐年增加,但跟智能手机相比还有很远的距离。这和上个结论一起印证了贾斯汀之前的印象:智能手机是小米的核心业务,在生态圈还没有完全挑起公司大梁时,是小米成败的主要矛盾。

3)互联网服务也在增长,但营收的绝对数目与硬件板块(智能手机和IoT、生活消费品)相比只是一个零头,最高只约占硬件板块营收总和的10%。

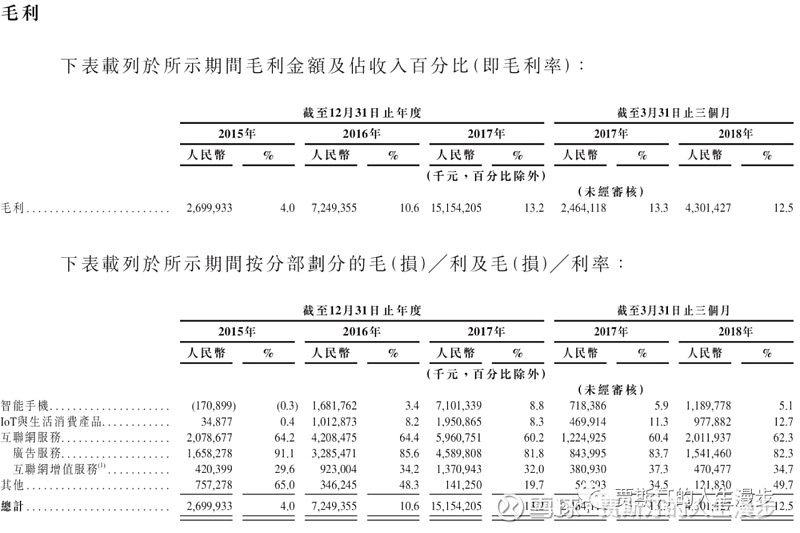

看完营业收入构成,再看毛利构成,分析公司挣钱的主要矛盾:

营收绝对大头智能硬件(手机+IoT与生活消费产品)的毛利率低得让人感动,显然跟小米的硬件销售策略有关(还记得雷军“小米硬件税后净利润率不超过5%”的宣言吗)。小米物美价廉的品牌形象就是这么树立的。至于这样好不好,作为投资者当然要全面分析,公司付出这么多,能从其他板块拿回多少。

毛利的大头是互联网服务,其中以广告最高,但是这个板块的营收占比在2017年还不到10%。它的增长是公司未来可以扩展的空间,需要持续关注后续数据。注意回顾贾斯汀之前的笔记《小米集团初印象(三)——“铁人三项”商业模式》中提到的,小米的互联网业务不是独立生存的,而是依赖于硬件的销售,所以硬件依然是公司生存的主要矛盾,即使不怎么挣钱,也要卖得越多越好。

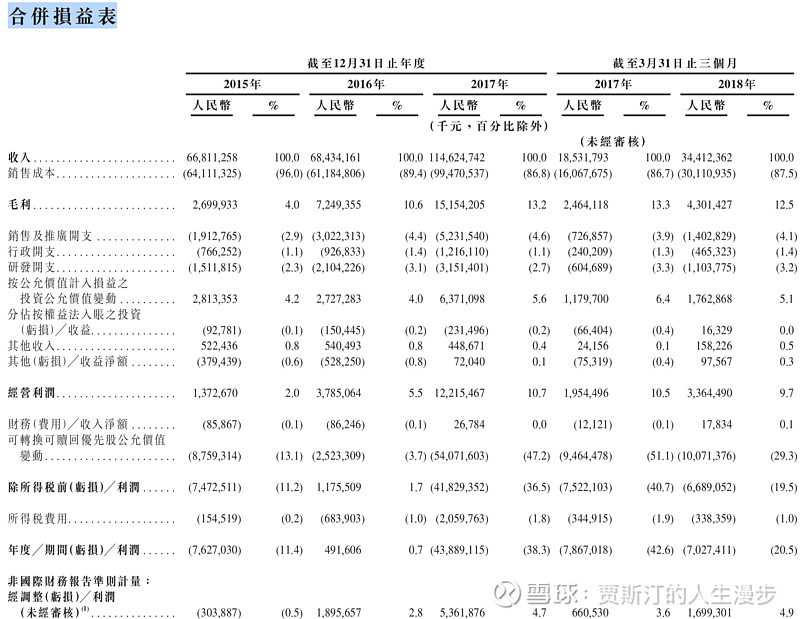

看完毛利构成,再看合并利润表,分析公司的合并净利润构成:

这张表是资本市场最关注的表,里面信息不少。以2017年为例,贾斯汀可以得出以下结论:

1)毛利率:营业收入1146.2亿扣掉营业成本994.7亿后,整个集团的毛利金额为151.5亿元,占总营收比例即毛利率为13.2%。这个毛利率是比较低的。贾斯汀个人认为这种让利于消费者的策略是小米不得不走的路线,毕竟它不是苹果。至于好不好,作为投资者当然要客观看待。

2)经营利润率:往下看,毛利151.5亿元扣掉三费(销售、研发和管理费用)后,剩下55.6亿,这是纯粹跟公司经营有关的利润部分。再往下看,还有一个大头入账(甚至比刚才计算的55.6亿还大),是“按公允价值计入损益之投资公允价值变动”,高达63.7亿。这个账目的特点是跟营业收入无关,且没有现金流入流出,只在合并利润表中根据本报表期内公允价值变动(会计事务所认可的)记盈亏,属于纸面收益/亏损(paper gain/loss)。集团的经营利润基本由这两个部分构成。

显然,利润表中所谓“经营利润”并非公司“出售商品和服务所获得的利润”。其中的paper gain在经营利润中占比如此之高,这引起了贾斯汀的注意,需要进一步分析。

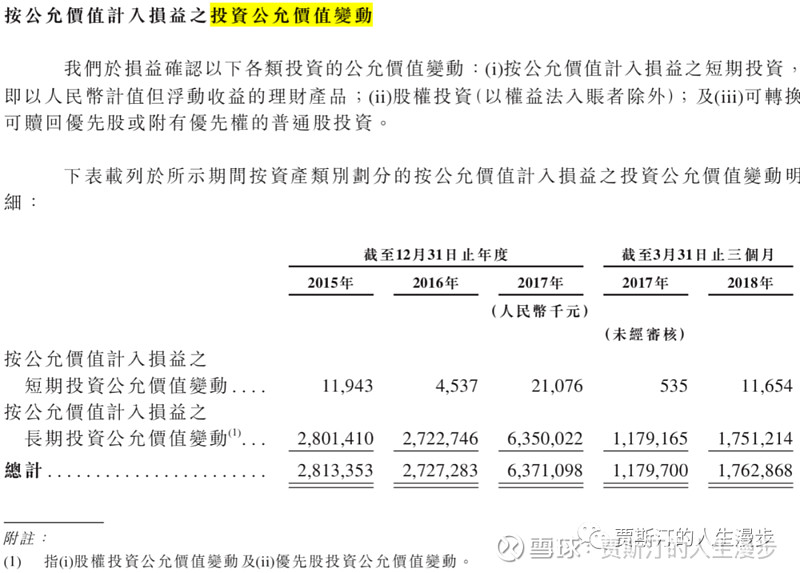

在招股书中搜索“投資公允價值變動”,明细如下:

显然,这63.7亿基本全都是“按公允价值计入损益之长期投资公允价值变动”,包含“股权投资”和“可转换可赎回优先股或附有优先权的普通股投资”。由于小米对生态链企业多有投资参股,而且还持有关联企业如爱奇艺的股权,回顾贾斯汀之前的笔记《小米集团初印象(四)——生态链之一》中写到的“小米这家公司除了是技术公司,还给人一种投资机构的感觉”,这通过财务数据得到了印证。

既然小米的长期投资公允价值变动占营业利润比例如此之高,对这部分的定位就开始变得重要了:它到底应该算小米集团主营业务的一部分,从而在对集团的估值中考虑进去,还是算公司“不务正业”得来的虚无缥缈的账面收益/亏损,要从对集团的估值中排除?另外这样大的账面收益却没有带来一分钱现金流入,那么小米集团现金流量表的主要矛盾是什么?这两个问题贾斯汀留在后续笔记中进行思考和分析。

回到经营利润率这个话题,2017年集团计入投资公允价值变动的经营利润率(税前)为10.7%。注意这是按照国际财务报告准则的记账口径。在合并利润表附注第(iii)项针对非国际财务报告准则要扣除投资公允价值增益净值,那么如果按照非国际财务准则,集团的税前经营利润率还要再打些折扣。

3)净利率:再往下看。回顾贾斯汀之前的另一篇笔记《小米集团初印象(二)——拗口的“可转换可赎回优先股公允价值变动”》,2017年这笔金融负债的公允价值增值高达540亿,但同样是paper loss,且集团当年缴纳的所得税不会因为这笔账面亏损而减少。由于小米按照国际财务报告准则要从年度净利润中扣除此笔账面亏损,这导致净利润严重失真。如果加回这部分,集团2017年实际的税后净利润应该约100亿,净利率约8.8%。在合并利润表的最后一行还有按非国际财务报告准则来调整的净利润,除了扣除优先股公允价值变动,还去掉了股权激励支出等,按此口径净利率为4.7%。总体来说这两个净利率都是非常低的。

写得又有点多了,资产负债表和现金流量表的分析放到后续笔记吧。

分析了小米集团的利润表后,贾斯汀得出的基本印象是:小米这家公司挣钱很不容易,其商业模式如果不加入投资这个参数,基本上属于苦逼的hard模式。当然小米集团的估值是个复杂的话题,贾斯汀只是从一个角度去窥探全局,随着日拱一卒,认识一定会逐渐深入。