这是贾斯汀的第二篇小米集团(01810)分析学习笔记,记录在港上市的小米集团可转换可赎回优先股对其利润表的影响。

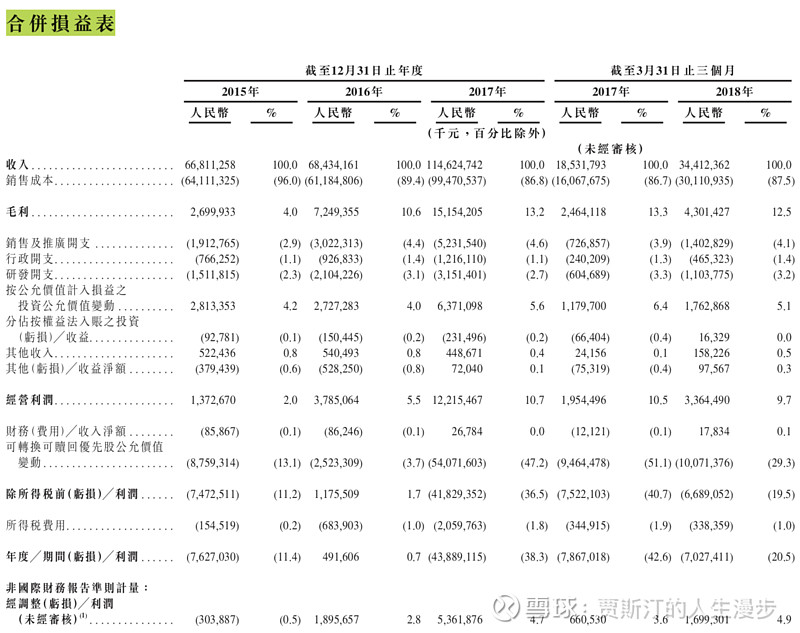

小米集团于2018年7月9日在港交所公开上市。在其招股书合并利润表(港股报表中利润表被称为损益表)中有一项引人注目的项目“可转换可赎回优先股公允价值变动”,在报表年度2015年到2017年每年都记录了大额支出。2017年此项目更是直接导致小米集团合并净利润为负430亿。

对于投资者而言,财报是分析公司的入口,而正确地理解财务数据又是在此入口迈出的第一步。这个拗口的条目到底是什么,它对小米集团的影响为何?这是本文要分析的两大问题。

首先来看“可转换可赎回优先股”这个会计名词:

优先股:相对于普通股而言。优先股股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受限。在清算时,优先股清偿企业剩余财产的优先级低于债权。

可转换优先股:股份持有人可在满足规定条件时将优先股转换为一定数额的普通股。普通股可在公开市场交易。

可赎回优先股:股份持有人可在满足规定条件时要求公司还本付息赎回其发行的优先股。

所以“可转换可赎回优先股”是同时满足以上两个条件的金融衍生品,其既具有可转换优先股的认购权属性(普通股),也具有债券的属性。

注:可转换可赎回优先股在中国知名初创公司中并不罕见,除了小米,美团、美图都发行过此类股份进行融资。

然后再看“公允价值变动”:

如抛开会计学的严格定义,公允价值可通俗理解为标的物的公认价值(Fair Value)。贾斯汀的理解是,在财报中本词可进一步理解为“市价”,则“公允价值变动”可理解为“市价波动”。

最后看“可转换可赎回优先股公允价值变动”科目对小米集团财务报表的影响:

首先,它被放在经营利润之下,说明其与公司经营无关;

其次,它被列为“支出”(港股报表中支出数额用括号圈着),说明其市价变动在这些报表年度减少了合并利润而非增加。

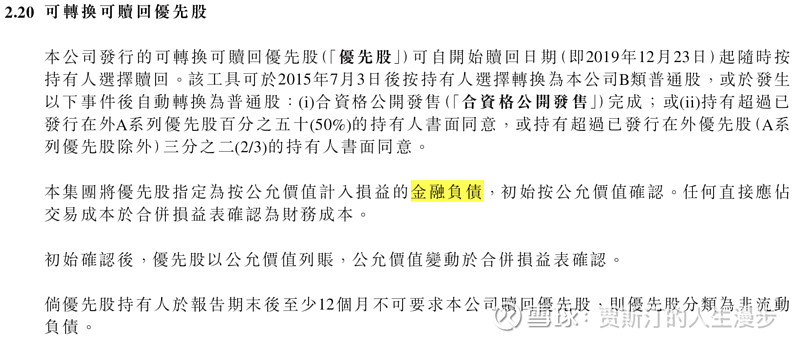

再次,这些可转换可赎回优先股根据小米集团的合并财务报表附注2“主要会计政策概要”,被指定为“按公允价值记入损益的金融负债”,详情如下:

可转换可赎回优先股根据不同会计准则,可能被指定为权益也可能被指定为负债,但不可互相转换。贾斯汀学习后的理解是,小米集团根据国际会计准则IAS39(International Accounting Standard)将其指定为负债,应该是基于:

1)公司具有义务在可转换可赎回优先股持有人选择赎回时对投资者还本付息,这是债券的特点,而债券是一种负债;

2)可转换可赎回优先股持有人选择将优先股转为普通股时,转股价是“转换时的”普通股股价,而这在可转换可赎回优先股发行时是不确定的,不满足国际会计准则认定衍生金融工具为权益时要求的“固定对固定”原则。

最后,既然可转换可赎回优先股在资产负债表中被指定为负债,其公允价值越高,负债就越多,在合并利润表里计的支出就越多,合并净利润也就越少。这样来看,2015年到2017年三年小米合并净利润“连续巨亏”实际上是这些优先股的股价越来越高导致的会计亏损,乃纸面亏损而非经营亏损,其实公司的情况是越来越好,股价才会越来越高。

最后说一句,根据上面招股书截图中列出的优先股自动转为普通股的条件(i):合資格公開發售完成,小米集团上市后这些优先股已经转普通股,所以不再被列为金融负债,对合并报表的影响也就消失了。

结语:会计准则有时会扭曲公司的实际财务面貌。我们解读财务报表,首先要熟悉会计准则(有时是会计魔术),然后要理解财务数据背后的含义,最后要看清财务数据跟公司质地之间的关系。这个链条是需要日拱一卒方可练就的。