$森马服饰(SZ002563)$

童装及电商业务快速稳健增长提供安全边际,休闲服弹性空间巨大

我们认为森马服饰的童装及电商业务增长快速稳健,业绩确定性较强,提供了一定安全边际;而休闲服业务有望成为超预期点,在外部竞争格局改善和内部改革不断取得进展条件下,休闲服业绩有望边际改善,且具备向上弹性空间较大。站在此时时点,我们认为森马服饰兼具安全边际和弹性空间,配置性价比极高,其核心资产价值正在逐步凸显。

休闲服全面改革升级,厚积薄发,有望打开二次成长周期

休闲服业务复苏在途,未来 2-3 年有望打开二次成长周期,迎来戴维斯双击。从大周期看,休闲服的改革升级近年来持续进行,从 14 年起公司便精修内功,不断实施产品和供应链改革、渠道优化,为二次成长打下了坚实基础。18 年公司更换了休闲服业务负责人,童装巴拉巴拉的总经理徐波总上任,开始对休闲服重新定位。19 年起发布“质在日常”的全新品牌理念,并围绕其战略定位进行了产品、渠道、营销方式的升级优化,19 年秋冬季已经初现成效。在外部竞争格局改善的同时,公司自身历经 5 年不断精进,厚积薄发,休闲服持续复苏及二次成长可期,我们预计未来 2-3 年内休闲服业务有望实现双位数增长,提升休闲服业务板块估值,迎来戴维斯双击。

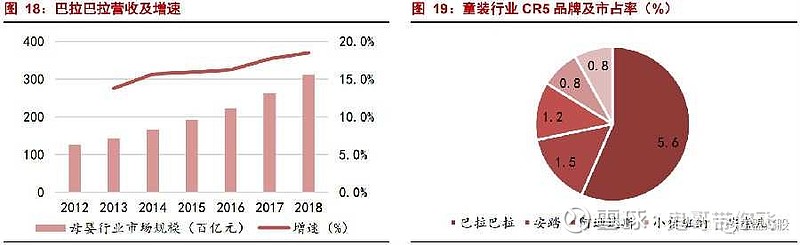

童装及电商业务增长稳健,马太效应有望持续显现

作为带动公司业绩增长的两架马车,童装及电商业务发展稳健,构筑了公司的安全边际。从童装业务来看,主品牌巴拉巴拉龙头地位稳固,强者恒强;同时品牌矩阵日趋完善,新品牌发展迅速,逐渐贡献营收和业绩,多品牌和多品类发展进一步巩固童装龙头地位;从电商业务来看,在流量放缓的趋势下,森马通过扩充品类、打造新内容,在存量市场取得新的业绩突破,马太效应有望持续。我们预计 19 年内童装及电商业务能够保持 20-25%左右增长,为公司贡献营收增长 10-15%、净利润增长 15-20%。

#话题好文精选# 引领行业技术革新,打造全产业链数字化协同

森马注重研发,2018 年公司研发投入 3.64 亿元(+3.12%),近五年研发投入金额复合增长率达到 52.32%。 2018 底公司拥有研发人员 896 人,占比 13.73%,高研发投入为公司发展奠定了坚实基础。2018 年内公司建成了温州创业创新产业园区,森马在这里启动了全国首个“全产业链数字化”研究,逐步实现了研发端和生产端数字化对接。

森马休闲服经过重新定位,在“质在日常”品牌内涵的推动下产品、渠道、营销、供应链的全方位改革正在稳步进行中,经过调整期后有望迎来业绩拐点;童装方面巴拉巴拉维持高速增长,我们看好龙头市占率的进一步提升。另外童装业务品牌矩阵得到完善,新品牌培育效果逐步显现。电商业务保持快速发展态势,马太效应有望继续扩大。预计公司 2019-2021 年营业收入为 205.69、237.54、 269.00 亿元,同比增长 30.86%,15.48%, 13.24%,实现归属于母公司净利润分别为 18.87 亿,23.24 亿,28.23 亿元,同比增长 11.41%, 23.19%,21.47%;对应 EPS 分别为 0.70、0.86、1.05 元