3月27日晚,江中药业发布2014财年年度报告,全年实现营业收入28.34亿元,同比增长2%,经营成本13.38亿元,同比下降23%,归属母公司所有者净利润2.65亿元,同比增长54%(扣非增长超过90%),每股收益0.87元。主要经营数据与之前业绩预告一致,现针对年报部分细节进行讨论分析。

(一)关于分配预案

2014年继续保持派发现金分红,不送股不转增。这个分配预案符合大股东主观诉求,税后分红4000万可以缓解一定财务压力,也在整体上市或资产注入之前维持相对较小的总股本。

(二)关于2014年主营业务收入

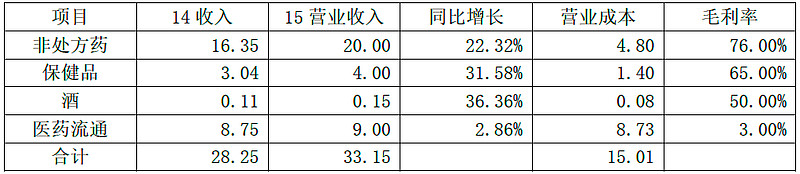

1、非处方药(健胃消食片、草珊瑚含片、乳酸菌素片、古优、亮嗓等)实现大幅增长,但整体收入水平依旧低于预期,健胃消食片接近历史最佳水平,新品乳酸菌素片仍有较大弹性。伴随太子参价格下降,毛利率提升明显,未来保持较高的毛利率的确定性较强。

2、保健品(初元、参灵草等)下滑幅度较大,目前战略规划逐步清晰,2015年参灵草逐步成为统一高端品牌,涵盖多系列产品,借助互联网优势,实现线上线下同步,参灵草网络旗舰店目前筹建中。

3、酒(杞浓酒),弃子。

4、医药流通,只贡献收入规模,2014年营业收入增长仅为2%,主要是医药流通出现较大幅度的下滑。

整体而言,2014年收入端来看非处方药属于恢复性增长,新品乳酸菌素片增长与保健品下滑相互抵消,医药流通虽然利润贡献较少,但在报表体现收入占比较大,从而影响费用率等财务指标。对于成本端,毛利率提升在2014年较好的体现,伴随乳酸菌素片、肝纯片、六味地黄膏等新品收入占比提升,公司毛利率对太子参价格的依赖度将逐步降低,目前太子参供过于求,产能积压较为严重,预计太子参价格将较长周期维持低位运行,从而毛利率得到较好保证。

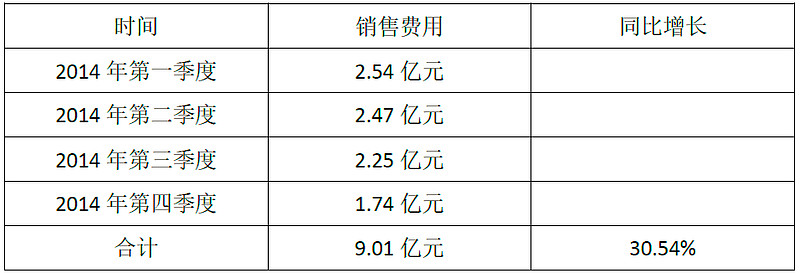

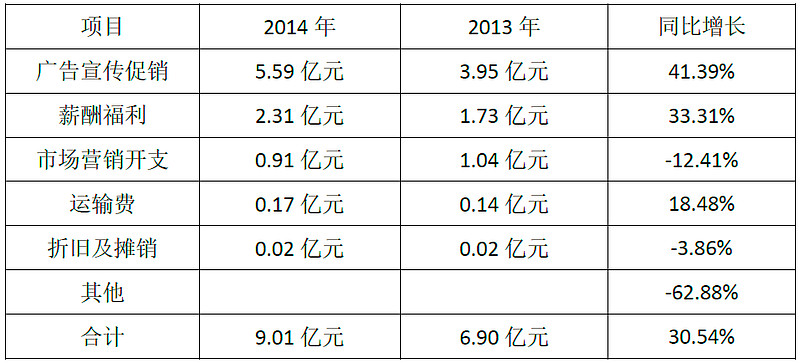

(三)关于2014年销售费用

销售费用分项

销售费用是影响公司净利润的胜负手,业绩弹性空间充分,2014年第三季度起适当降低销售费用的投入,预计由于部分新品上市(参灵草燕窝等)2015年销售费用将维持高位运行,同比增长15%至20%左右。

(四)计提资产减值

2014年计提资产减值准备3882万元,该项减值已于2014年年报中体现,折合EPS0.12元/股。2015年该项负面因素将不会影响。由此我们也应该注意到公司有多么可观的业绩弹性。

(五)关于2015

对于公司未来的发展已在之前多次分析,不再赘述。写几个比较重要的。

1、参灵草燕窝

公司在吸取参灵草之前的经验基础上,将于2015年5-6月推出参灵草燕窝产品,邀请人气红星AngelaBaby(杨颖)代言,广告已于3月拍摄完成,相关市场推广筹备中,零售价为5瓶装990元,10瓶装1980元。市场试验销售反映热烈,由于单价合理,适用人群广泛,广告轰炸后,预计该单品将有望快速成长为5至10亿级保健品。(该产品为液化燕窝,一瓶一盏,由参灵草那条4亿打造的生产线生产)此外这款产品或许可以带动之前销售萎靡的参灵草。公司逐步打造参灵草作为国内高端保健品品牌,互联网将成为重要渠道,后期持续关注参灵草旗舰店的推出。

2、中江集团转让

3月27日中江集团整体转让再次于江西省产权交易所挂牌,挂牌价为18.3亿元,比之前2月下降7亿元,但此次挂牌转让条件变化较大,改为竞价,须有两家以上竞价参与。考虑到公司接洽大量接盘方,和中江地产近期涨幅较大,预计此次最终转让成功较大。尚需国资委、集团、受让方达成一致,预计转让价格将高于挂牌价。如转让成功,集团资产负债率大幅度降低外,更将获得十余亿现金,为后续食疗资产的培育奠定基础。目前虽与上市公司没太大关系,但对于公司大股东江中集团而言,中江的转让几乎是赤壁之战。

3、整体上市

市场很多人愿意想象猴姑饼干、蓝枸饮料的资产注入预期,中江转让后,集团将聚焦中药产业,管理层目前均持有集团股份,股权实现公允价值是有主观动力的,上市公司是集团唯一资本市场平台。股权激励、整体上市、混合所有制改革这些潜在都成为了比较有确定性的预期,只是时间问题,目前而言食疗资产营收较为理想,但未实现利润之前,我们还是保留这种预期比较好。

4.利润表预测

该预测假设前提:未完成公司制定的36亿元目标,健胃消食片增长15%左右,乳酸菌素片达到3亿元,燕窝实现5000万元收入。

我觉得这是一份比较保守并且有把握的业绩预测,或许存在超预期的可能性。身在牛市中,一个25倍市盈率的医药股是安全的,相对未来几年复合增长有可能会超过30%的企业而言,可能是低估的。至于估值这个问题,还是交给卖方研究员吧。

5.股价催化剂(这段纯属屁股决定脑袋的文字,但我相信是多数股民最喜欢看的,股市就是人生,通过一根根K线放大了人性的弱点,有空我专门写写股市和人性)

(1)中江地产转让成功。虽不直接影响公司财务,但逻辑清晰。剥离地产后,集团精力聚焦医药,整体上市或资产注入的节奏将明显提速。

(2)参灵草燕窝上市。Angelababy的影响力还是可以,看着电视猴姑饼干天天轰炸,多少人都在期待注入上市公司,这次终于有上市公司的新产品了。

(3)精准医疗-蛋白质组。很多人好奇这火爆天的概念和江中药业有什么关系,我曾经写好了一份长篇《未逢华大基因,但遇江中药业》的类“赵笑云”的文章,怕被被狂骂意淫,于是默默的躺在了文件夹里。这多年下来, 36元增发坑了不少基金,卖方研究员和基金经理换来换去,也少有人问津了。但无论如何,江中药业是A股中正宗的精准医疗的投资标的,而且是最接近上游的企业。如果有朋友想了解,有空絮叨絮叨。

@方舟88 @小小辛巴