01

最近南姐总是能收到这样的留言——

前几年得过癌症,现在还能买保险吗?

之前因为交通事故做过开颅手术,还能买重疾险吗?

……

说实话,基本都不太好买。

对于多次赔付重疾,很多人对它持怀疑态度,觉得不实用,用不到,

不过南姐倒觉得,在保费合理的前提下,多次赔付重疾未尝不是一个更好的选择。

不知道大家是不是和我一样,年纪越大,越来越能看清一些事,比如人一辈子得几次大病的概率虽然低,但并不代表就一定不会发生,

拿现在最高发的甲状腺癌来讲,它的治愈率非常高,5年生存率高达90%,但你能保证得了甲状腺癌后就能健健康康长命百岁了吗?

显然不太好讲。

相反,有数据显示,得了甲状腺癌后,不仅二次患癌的概率会增加33%,而且心脑血管疾病也会直线上升,

多次赔付存在的意义即如此,而且这很可能会成为未来重疾险市场的大趋势。

所以,如果只能选一个重疾产品,那多次赔付我觉得是必选项,

当然,不要求数量的前提下,你也可以购买多个单次赔付重疾加高总体保额,也不失为一种方法。

02

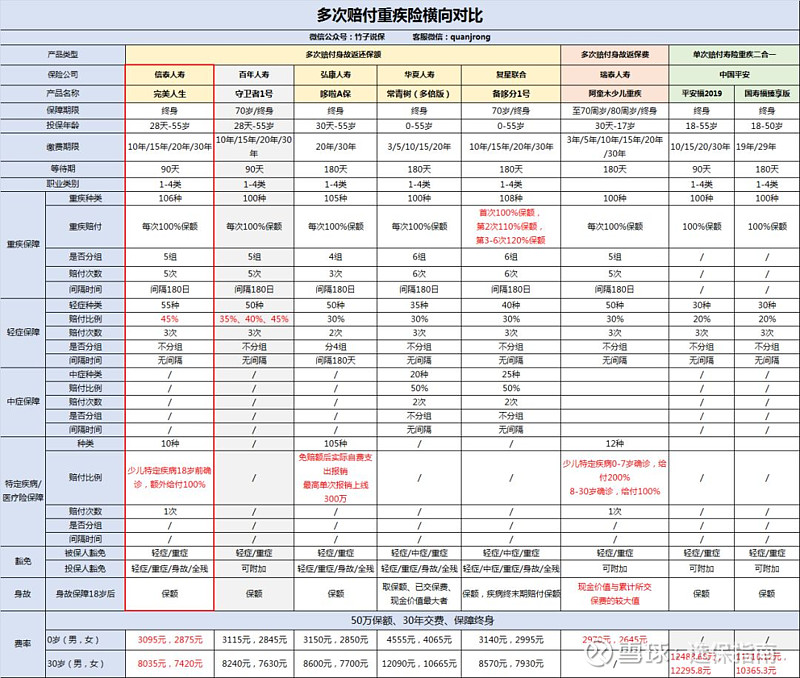

多次赔付重疾,大家可能第一时间会想到备哆分1号,

其实还有一款产品,价格上更有优势,而且保障也不错,就是信泰完美人生守护。

这款产品一开始要比备哆分1号名气大,百度搜索“重疾险”相关词,就会弹出它的相关介绍,

只不过没多久备哆分1号上线,一时风头正旺,就把它压了下去。

但是,

多次赔付重疾险中,它依然是价格最便宜的那一个。

完美人生的产品形态更类似于已经下线的守卫者1号,是一款多次赔付身故返还保额重疾险,

主要提供以下保障责任:

106种重疾:分5组、可赔5次,恶性肿瘤单独分组,赔付100%基本保额

55种轻症:不分组、可赔3次,无间隔期限制,每次赔付45%基本保额

10种少儿特定重疾:18岁前额外赔付100%保额

身故/全残:18岁前返保费;18岁后赔保额

被保险人豁免:罹患轻症/重症免交剩余保费

投保人豁免(可选):投保人罹患轻症/重症/身故/全残,免交剩余保费

需要注意的是,它的重疾保险金和身故/全残保险金只能赔付其中之一。

产品保障责任比较简单,之前也介绍过,这里就不重复讲了,

直接和其他几款产品比一比:

和平安福国寿福比较,信泰完美人生全方位胜出,不仅保障上更出色,更重要的是赤裸裸的价格优势,

虽然在公司名气上不如平安国寿,但我觉得用“麻雀虽小,五脏俱全”来形容信泰这家公司再合适不过。

和华夏常青树比较,保障上各有优势,但价格上妥妥地便宜20%以上。

另外,比弘康哆啦A保,也便宜5%左右。

和人气最高的备哆分1号相比,两者各有优势,

备哆分1号的优势在于,

重疾保额第2次赔付110%保额,第3-6次赔付120%保额,另外提供中症保障和疾病终末期责任;

完美人生的优势在于轻症赔付比例高,每次可赔付45%重疾保额,相比较于备哆分中症50%赔付比例,也只低了5%,基本可以忽略不计,

之前只有天安的健康源悦享,在第三次轻症赔付的时候才能达到45%的比例,而现在完美人生第一次就可以。

另外,完美人生可以附加少儿特定疾病额外赔付,明显是老少通吃,把承保人群的范围最大化了,

如果是给孩子投保,它可能更适合。

在疾病种类和理赔条件上,两者差的也不多,南姐之前做过详细的对比,看这篇文章可以复习一下:两款王牌重疾,疾病条款全解析!

那和阿童木少儿重疾呢?

守卫者1号还没下线的时候,南姐说过,如果是为孩子投保多次赔付长期重疾,阿童木的性价比要略高于守卫者1号,

因为阿童木提供少儿特定重疾额外保障。

不过,通过表格大家也能看到,完美人生和阿童木的产品形态非常相似,

同样提供少儿特定疾病保障,不含中症,在保费上也差的不多,

再来看儿童高发重疾的保障,

整体来讲,阿童木更胜一筹,不仅保12种特定少儿疾病,并且年龄放宽到30岁,

如果孩子在7岁之前,得了这些疾病,可以拿到3倍赔偿;在30岁之前,得了这些疾病,可以拿到2倍赔偿。

但需要注意的是,阿童木身故只返还身故或者现金价值的最大值,完美人生是百分百赔付保额,

这两款产品如何选,看你是更加看重身故保障还是说更喜欢特定疾病赔付全面一些。

所以,我们不妨得出一个结论:

不论从哪个维度比较,完美人生的性价比都是不错的,如果有购买多次赔付重疾的需求,它可以考虑。

(信泰完美人生守护)

03

完美人生还有几个特别有意思的地方,

一般重疾险,保额只能5万、10万、15万、20万……50万这样选择,会相对约束,

相比完美人生就比较随意了,可以1万、2万、3万……这样卖。

这就意味着,如果兜里没那么多钱,又想要多次赔付,就可以少买点保额作为补充,操作起来很灵活。

在最高保额上,完美人生的风险把控地非常严,

例如,像南姐这样的在一线城市上班的小白领来讲,可以一次性买到83万的保额,

别的地区就不一定了。

还有就是同样是广东人,

住在广州可以买到最高83万,但住在佛山就只能买到66万了。

所以,我们经常操作的重疾险「异地投保」在信泰是完全行不通的,这里大伙儿要注意一下。

再就是完美人生关于等待期的设置,非常友好,

这条一般人可能看不出来,需要抠条款。

关于等待期的设置,目前主要有四种不同的处理方式:

一,等待期内出出险,不管是轻症还是中症,都会返还保费,然后解除合同,保障终止;

比如星悦重疾、复星康乐一生等。

二,等待期内患轻症、中症,只是轻症/中症责任终止,重疾保障继续;

比如百年康惠保、弘康A、瑞泰瑞盈等。

三,确诊中症or轻症,保险公司不会解除合同,只是这一次不赔。相当于用掉了1次赔付机会,等待期过后其他保障依旧有效;

代表产品是信美相互的三叶草重疾。

四,不会解除合同,只是把这个得了的病除外了,保单继续有效,其他轻症/中症等待期之后仍旧能赔,

比如备哆分1号、芯爱重疾、完美人生守护。

很明显,第三、第四种处理方式最友好。

等待期这个问题,说大不大,说小也不小,

拿我自己来讲,我不是给自己投保了一份哆啦A保嘛,五一的时候刚刚渡过了漫长的180天等待期,

为什么说漫长,因为我这段时间总是腰酸背痛,年纪大了,就会不自觉地臆想自己是不是得了什么绝症,然后又想起买的保险还没有过等待期,就突然慌得一批,

为此,我还增加了去超级猩猩上课的次数,就害怕出啥事,保险公司把钱退给你~

真的,这种感觉只有买了保险才有,不信你试试。

扯得有点远了,最后吐槽这款产品几个不好的地方:

比如相比于其他互联网保险公司便捷的投保流程,信泰会繁琐很多,

例如总保费超过20万,就需要上传自己的身份证正反面照片。

再比如说它的健康告知虽然已经做了简化,但类似:

2年内在其他保险公司投保过意外险、寿险、重疾险保额超过50万,就要告知,

不光问到了家族癌症史,连家族成员中有乙肝携带的都需要告知

……

等等细节的问题都问到了。

投保这款产品的时候还是需要仔细耐心看完健康告知,不符合的地方可以尝试智能核保和人工核保。

最后,有个好消息要告诉大家:

考虑到完美人生这款产品,最有争议的是它的健康告知,而且不同的人情况可能会不一样,怎么核保、怎么理赔,这些都是你们平常最关心的问题,

所以,下周三晚上5点半,我们会针对完美人生这款产品,集中做一个社群答疑活动,

到时候会邀请到资深的培训讲师、投保老师、核保老师以及理赔老师,四位大咖给你们在线答疑。

参与方法很简单,提前添加南姐微信:xuanbaozhinan666,备注“完美人生”,报名。

如果已经想好了要咨询的问题,也可以先扫描下方二维码,填写表格,越早提问越容易提前被翻牌哦!

戳“阅读原文”,立即参与完美人生答疑活动